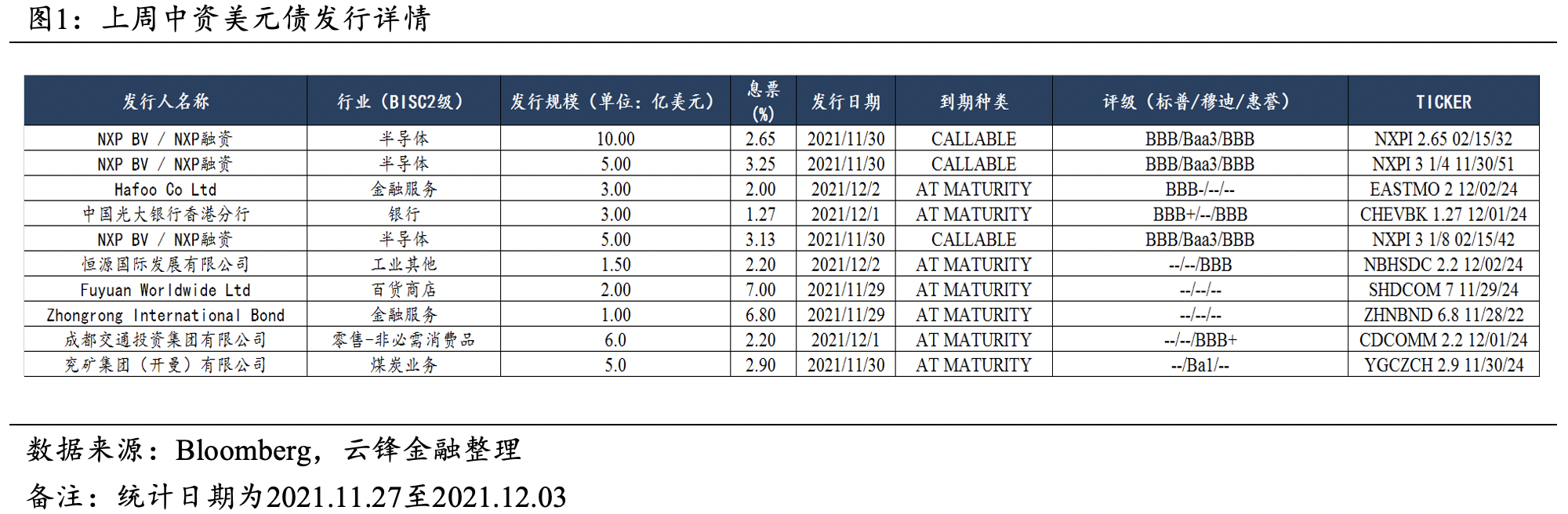

一级市场回顾

中资美元债发行规模维持高位,较上周小幅下降。上周,中资美元债发行规模为41.5亿美元,较前一周下降8.01亿美元,高于历史平均20亿美元水平,发行数量为10只(不包括已定价未发行的债券),比前一周减少了9只,发行债券平均票息为3.34%,较前值下降17bp,其中半导体行业3只,金融3只,其余行业4只。

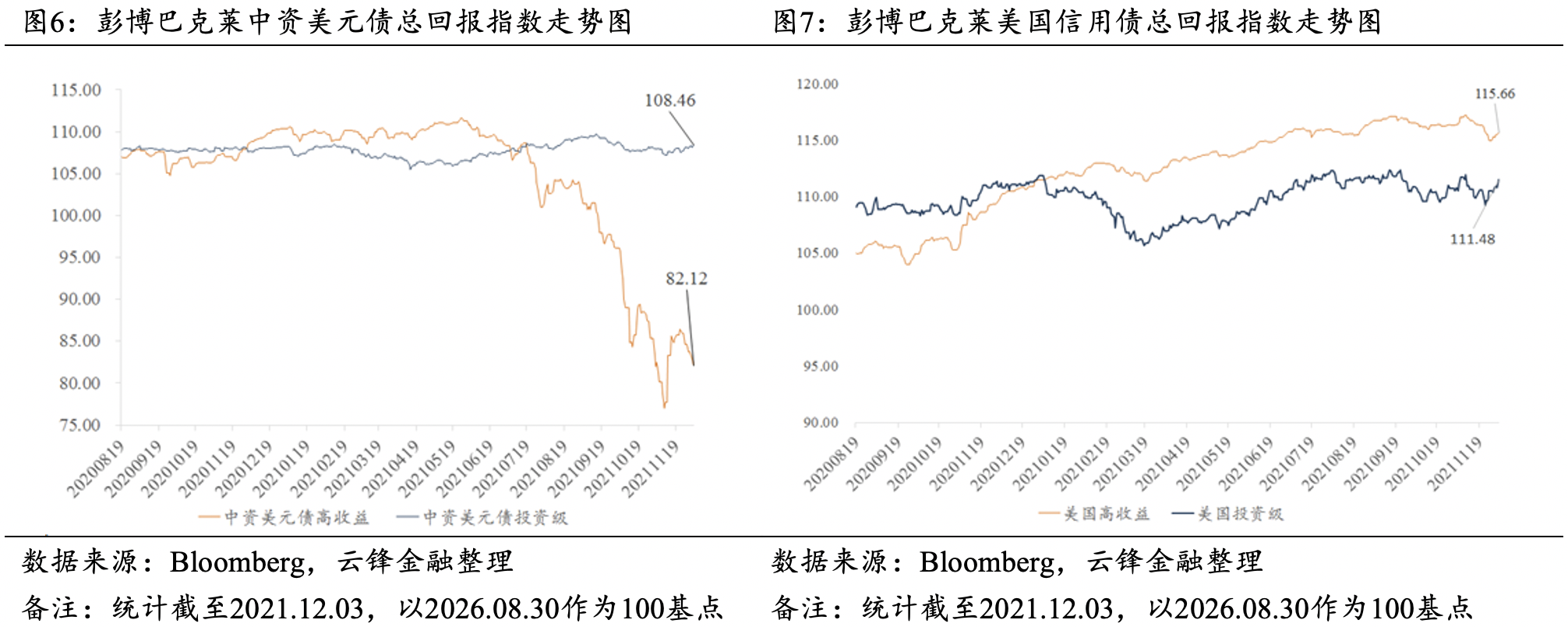

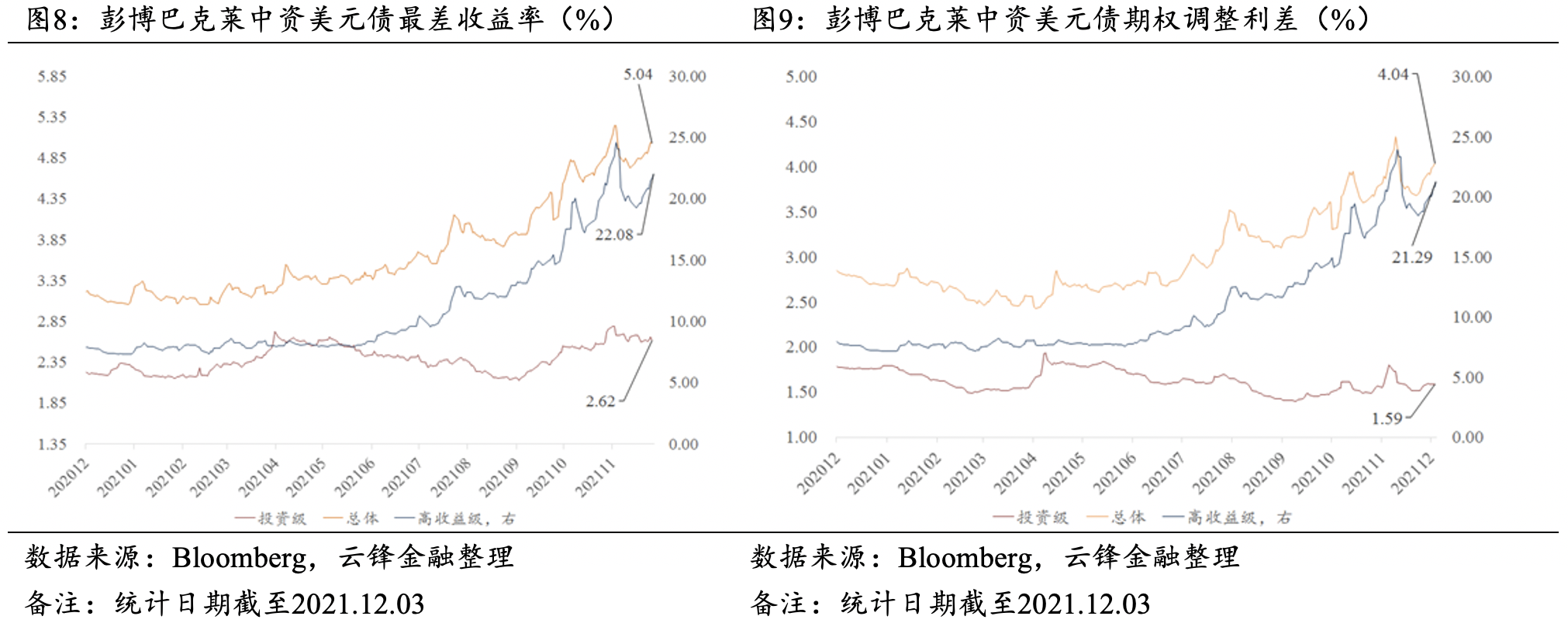

二级市场回顾

长短端美债收益曲线大幅走平。上周30年期美债收益率下行14.86bp至1.67%,10年期美债收益率下行13.01bp至1.34%,2年期美债收益率上行8.93bp至0.587%。利差上,10年期美债与2年期美债利差缩窄21.94bp至75.57bp。上周,受鲍威尔鹰派发言、全球对Omicron担忧情绪进一步发酵等事件的影响,长短端美债收益率走势分化,收益率曲线大幅走平。通胀方面,变种病毒的影响使油价继续下跌,能源通胀压力或有所缓解。

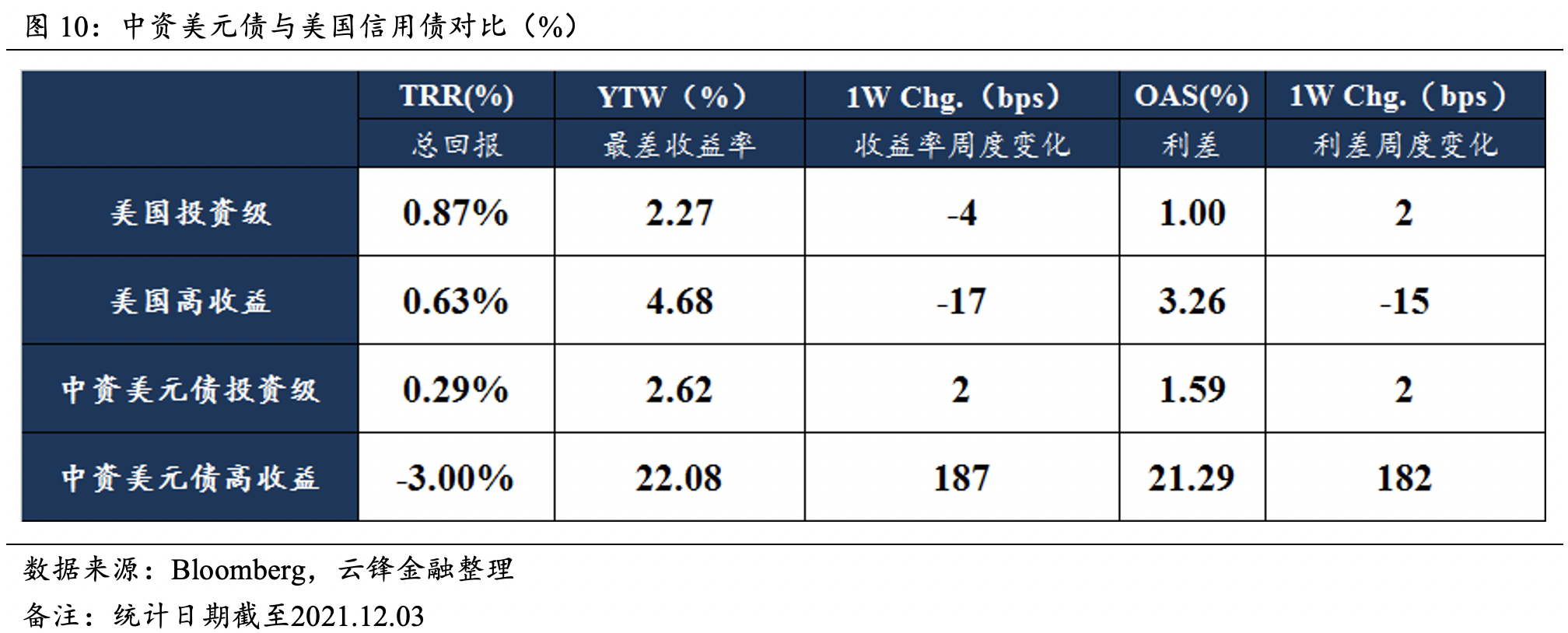

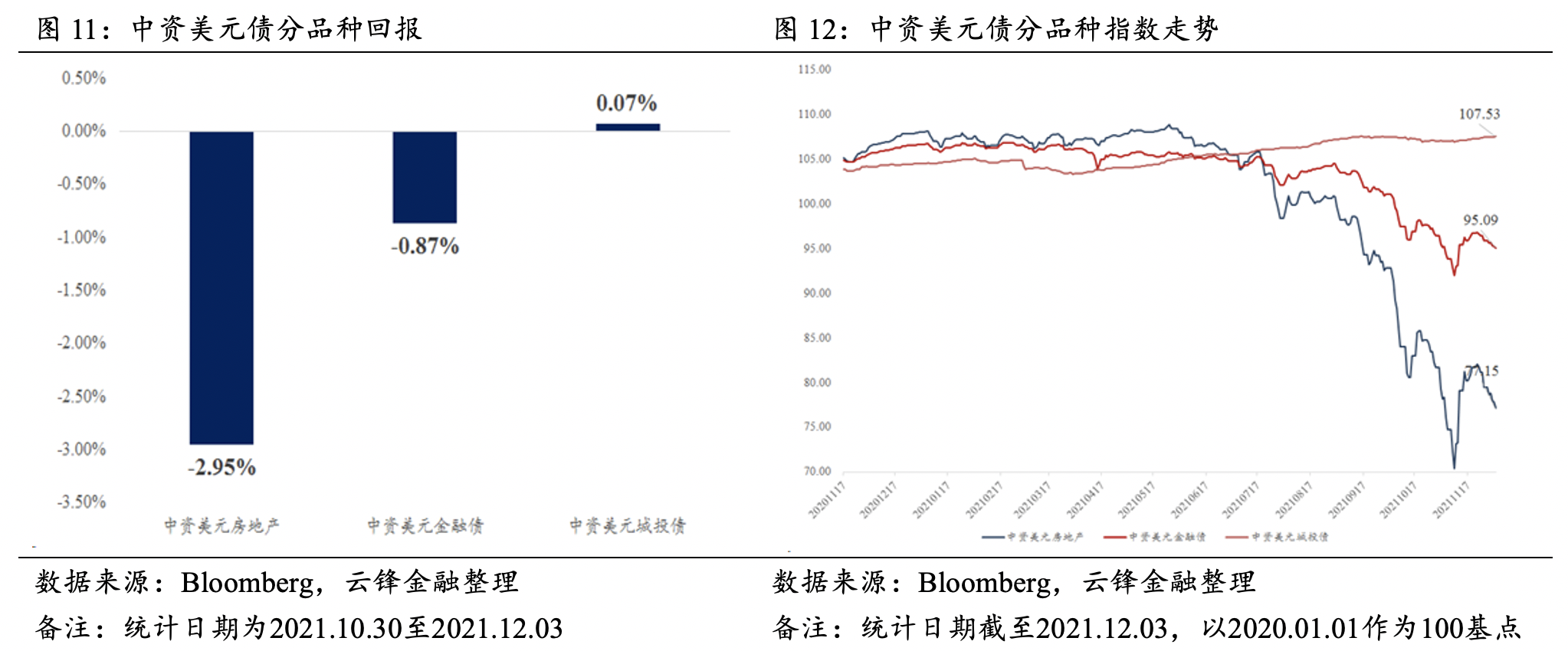

美元信用债整体回升,中资美元高收益债大幅下跌。中资美元投资级债券回报为0.29%,利差上行2bp至159bp,最差收益率上行2bp至2.62%。中资美元高收益债券回报为-3.00%,利差上行182bp至2129bp,最差收益率上行187bp至22.08%。行业上,地产、金融、城投收益率分别为-2.95%、-0.87%,0.07%。

中资美元地产债异动情况

上周地产债价格涨幅较小,跌幅较大。在涨幅前十中,绿地集团涨幅7.15%,佳兆业涨幅2.61%。跌幅排行榜中,花样年、时代中国、融创中国、雅居乐、海门中南、建业地产、中骏集团分别下跌16.64%、14.24%、11.82%、10.98%、8.98%、7.94%、6.30%。

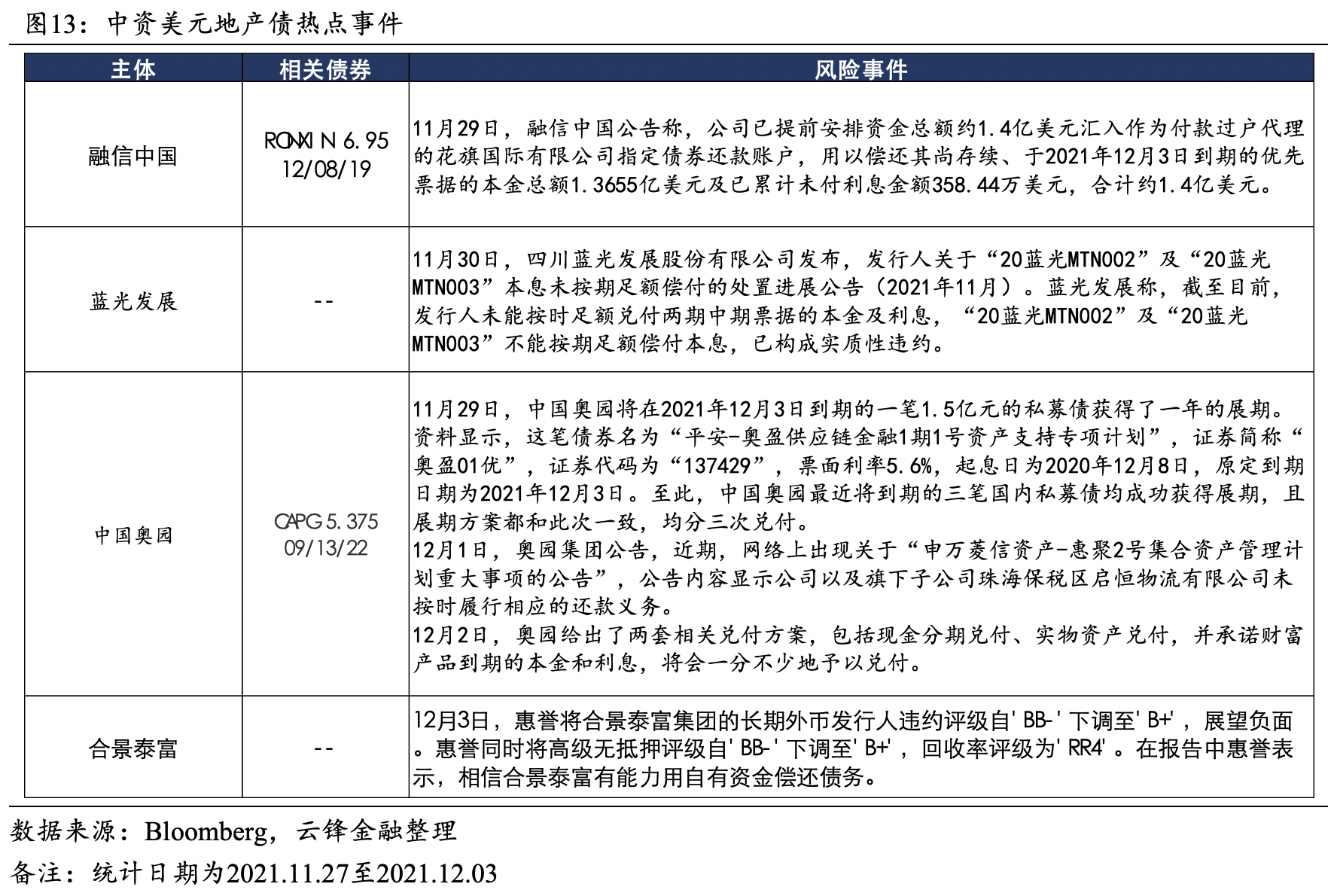

事件方面,11月29日,融信中国公告称公司已提前安排资金总额约1.4亿美元汇入还款账户,用以偿还于2021年12月3日到期的优先票据。同日,中国奥园将2021年12月3日到期的一笔1.5亿元的私募债获得了一年展期。11月30日,蓝光发展发布公告称“20蓝光MTN002”及“20蓝光MTN003”不能按期足额偿付本息,已构成实质性违约。12月2日,中国银行间市场交易商协会受理了碧桂园、龙湖和中海的中期票据注册申请。12月3日,恒大公告称未能履行一项金额为2.6亿美元担保义务,此为恒大首笔债务实质性违约。

评级方面,12月3日,惠誉将合景泰富集团的长期外币发行人违约评级 “BB-”下调至 “B+”,展望负面。惠誉同时将高级无抵押评级自“BB- ”下调至“B+”,回收率评级为“RR4”。在报告中惠誉表示,相信合景泰富有能力用自有资金偿还债务。

风险提示

美元指数持续升值;加息节奏超预期;部分房企现金流出现恶化。

一、中资美元债一级市场概览

中资美元债发行规模维持高位,较上周小幅下降。上周,中资美元债发行规模为41.5亿美元,较前一周下降8.01亿美元,高于历史平均20亿美元水平,发行数量为10只(不包括已定价未发行的债券),比前一周减少了9只,发行债券平均票息为3.34%,较前值下降17bp,其中半导体行业3只,金融3只,其余行业4只。

二、中资美元债二级市场概览

2.1宏观市场概况

经济增长担忧升级,美债收益率大幅走平。上周30年期美债收益率下行14.86bp至1.67%,10年期美债收益率下行13.01bp至1.34%,其中通胀预期下降12.00bp至2.43%。2年期美债收益率上行8.93bp至0.587%。利差上,10年期美债与2年期美债利差缩窄21.94bp至75.57bp。30年期美债与2年期美债利差缩窄23.79bp至108.54bp。美元指数上行0.03至96.12。短端美债收益率方面,上周二鲍威尔称将放弃通胀是“暂时性”的描述,并将在12月的会议上讨论加速缩减购债,短端美债利率应声上行。长端方面,变种病毒对经济的潜在影响和通胀预期下行是主要驱动。上周四,南非最新研究发现,Omicron变种感染患者康复之后有更高的可能再次感染。周五,世卫组织称在全球38个国家检测到Omicron变异毒株,两天前仅为23个,变异病毒在全球范围内传播,主要发达国家防控力度迅速升级。另外,就业数据背离导致对疫情担忧增加。11月新增非农就业人数仅21万人,远低于预期55万人,就业缺口主要来自于服务业(10月服务业新增就业人口为53.4万,11月为17.5万)。然而,11月失业率为4.2%,远好于预期的4.5%。值得注意的是,失业率和新增非农就业人数的数据来源并不相同,因此时有发生背离,市场作悲观解读,美债收益率大幅走平。

通胀方面,变种病毒消息持续发酵,油价继续下跌缓解能源通胀压力。油价方面,布伦特原油下跌3.91%至69.88美元,WTI原油下跌2.77%至66.26美元。库存方面,美国商业原油库存减少90.9万桶,少于预期的145万桶,API原油库存减少74.7万桶,少于预期的166.7万桶。上周一,伊核协议谈判重启,目前并未公布相关谈判结果。上周二,莫德纳首席执行官预计现有疫苗在应对Omicron方面的效果将远不如其他毒株,市场对需求的预期下降,引发油价大跌。上周五,OPEC+会议决定维持增产计划,但同时表示如果情况改变,OPEC+将改变增产计划,OPEC+相机决策表述使当日油价涨跌幅并不明显。

2.2信用市场概况

美元信用债整体回升,中资美元高收益债大幅下跌。具体数据方面,上周,美国投资级债券回报为0.87%,利差上升2bp至100bp,最差收益率下行4bp至2.27%,美国高收益债券回报为0.63%,利差下行15bp至326bp,最差收益率下行17bp为4.68%。中资美元投资级债券回报为0.29%,利差上行2bp至159bp,最差收益率上行2bp至2.62%。中资美元高收益债券回报为-3.00%,利差上行182bp至2129bp,最差收益率上行187bp至22.08%。行业上,地产、金融、城投收益率分别为-2.95%、-0.87%,0.07%。

三、中资美元地产债价格异动

上周地产债价格涨幅较小,跌幅较大。在涨幅前十中,绿地集团涨幅7.15%、佳兆业涨幅2.61%。跌幅排行榜中,花样年、时代中国、融创中国、雅居乐、海门中南、建业地产、中骏集团分别下跌16.64%、14.24%、11.82%、10.98%、8.98%、7.94%、6.30%。

事件方面,11月29日,融信中国公告称,公司已提前安排资金总额约1.4亿美元汇入还款账户,用以偿还于2021年12月3日到期的优先票据,合计约1.4亿美元。11月29日,中国奥园将2021年12月3日到期的一笔1.5亿元的私募债获得了一年展期。11月30日,蓝光发展发布公告称,截至目前,发行人未能按时足额兑付两期中期票据的本金及利息,“20蓝光MTN002”及“20蓝光MTN003”不能按期足额偿付本息,已构成实质性违约。12月2日,中国银行间市场交易商协会受理了碧桂园、龙湖和中海的中期票据注册申请,其中碧桂园为首次在银行间债券市场注册中期票据。碧桂园、龙湖计划分别在银行间债券市场注册发行50亿元中期票据,中海计划注册发行100亿元中期票据。12月3日,恒大公告称,未能履行一项金额为2.6亿美元担保义务,此为恒大首笔债务实质性违约。

评级方面,12月3日,惠誉将合景泰富集团的长期外币发行人违约评级 “BB-”下调至 “B+”,展望负面。惠誉同时将高级无抵押评级自“BB- ”下调至“B+”,回收率评级为“RR4”。在报告中惠誉表示,相信合景泰富有能力用自有资金偿还债务。

本文作者:刘少杰、苏扬

封面来源:Unsplash