一、港股与A股策略观点

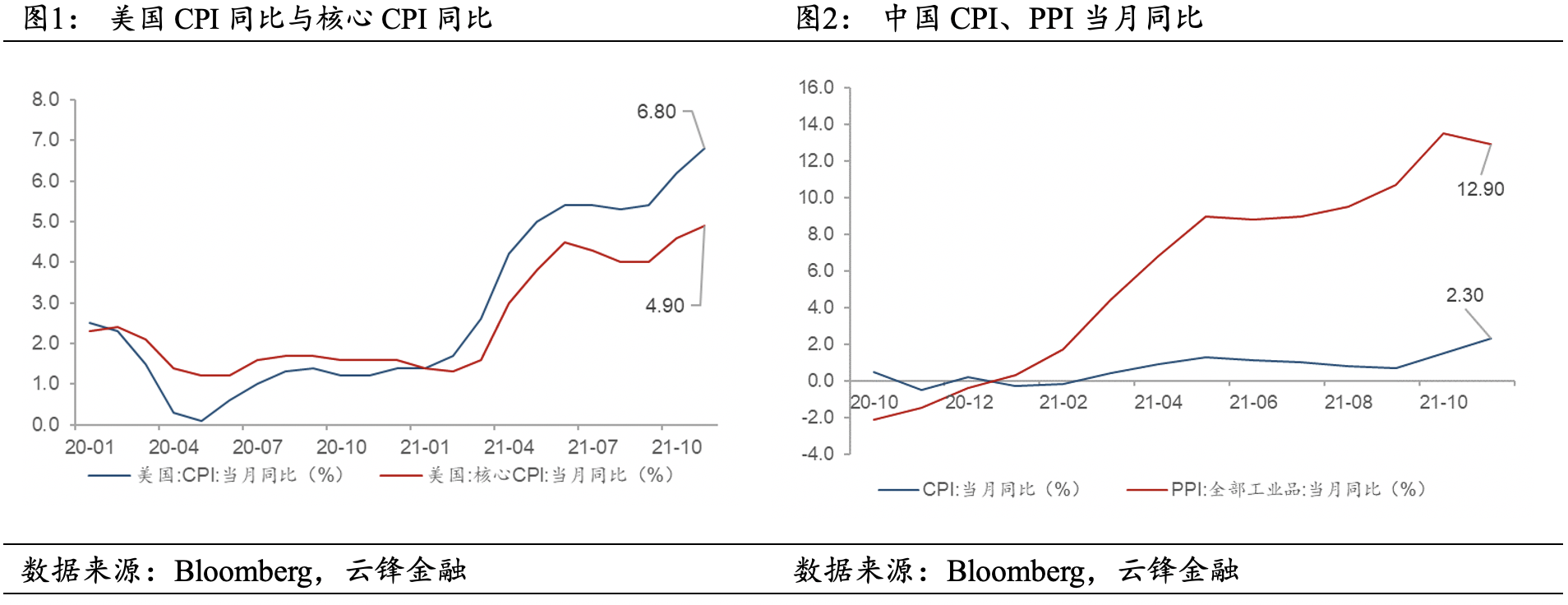

宏观数据方面,美国11月CPI同比+6.8%,预期+6.8%,前值+6.2%,环比+0.8%;核心CPI同比+4.9%,预期+4.9%,前值+4.6%,环比+0.5%。同比结构来看,汽油+58.1%,服装+5.3%,住房租金+3.9%,新汽车+10.9%,食品+6.1%,均有不同程度的上行。美国CPI继续上行,美联储对通胀态度也发生转变,低失业率、高通胀组合下,关注货币紧缩(Taper、加息)节奏。12月密歇根大学消费者信心指数初值70.4,预期68.0,前值67.4。消费预期加速下行,通胀与财政补贴到期的影响下,美国整体仍处于经济回落趋势中。以美元计,中国11月出口同比+22.0%,预期20.3%,前值27.1%,进口同比+31.7%,预期+21.5%,前值+20.6%,结构上,对美、欧、东盟与日本的出口分别+5.3%、+33.5%、+12.6%与+22.3%。进口资源品增速较快,如煤、油等产品。11-12月为美、欧传统消费旺季,出口如期表现较好,此外,平抑大宗价格的需求推动进口增速上行。中国11月CPI同比+2.3%,预期+2.5%,前值+1.5%,环比+0.4%。结构上猪肉拖累缓解,环比+12.2%,同比-32.7%(前值-44.0%),烟酒菜蛋等分项均有不同程度上涨。PPI同比+12.9%,预期+12.1%,前值+13.5%,环比持平。结构上煤炭开采与洗选业(-4.9%)等国内主导的大宗价格均有不同程度下跌,但是原油、天然气均有上涨。11月PPI虽有下行但仍强于预期,CPI如期上行。预计CPI在上游价格传导、食品推动下继续走高,PPI、CPI同比缺口收敛。

海外政策方面,上周一,美国财长耶伦称,为了鼓励美国人在国内生产商品,可能采取 “保护主义”措施。上周二,美国参议院两党领袖表示,拟将债务上限提高约2万亿美元,参议院将于上周四就包含提高债务上限在内的立法进行投票,如果该计划获得通过,国会就可能在12月15日前批准提高债务上限。

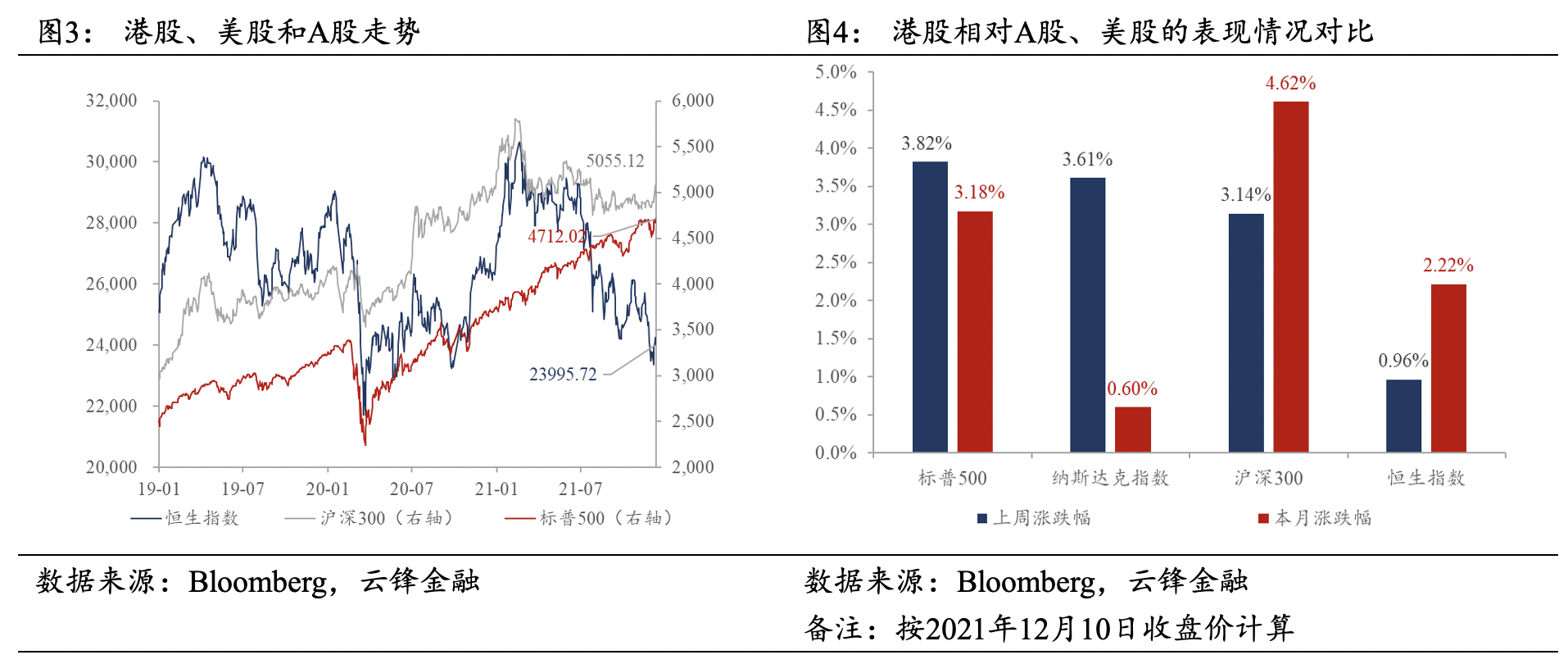

上周,恒生指数上涨0.96%,恒生科技指数上涨1.85%,呈现阶段性反弹走势。在12月3日国务院总理李克强提及“适时降准”后,央行于12月6日宣布全面降准,下调存款准备金率0.5个百分点。预计信用条件逐步改善,降准最大意义在于释放稳增长和稳信用信号。11月社融存量同比增速已企稳略回升,若12月融资条件进一步打开,加上政府债券积极发行,预计未来几个月社融存量同比增速有望进一步上行。12月8-10日,中央经济工作会议召开,总结2021年经济工作,部署2022年经济工作;该会议延续12月6日召开的政治局会议总基调(即稳字当头、稳中求进),首提当前面临的需求收缩、供给冲击、预期转弱等“三重压力”,补充“房住不炒、跨周期调节、双碳、共同富裕”等12月6日政治局会议未提及的相关表述。此外,中央经济工作会议提出全面实行股票发行注册制,传统能源逐步退出要建立在新能源安全可靠的替代基础上等。整体而言,此次会议为一次“解放思想、政策纠偏、重塑共识”的会议,预计2022年政策环境对经济和市场将会较为友好。后续重点观测社融是否能超预期上行,若是,则大概率存在一定的指数级行情。港股方面,在本轮恒指调整中,其估值(PE_TTM)回落斜率与美股的标普500指数较为接近,反映出当前美元流动性对港股的定价影响力仍强;本轮恒指走势表现弱于标普500,主要原因为恒指成分股的整体盈利表现弱于标普500指数成分股。当前看,港股的估值进一步大幅回落的风险不高,随着国内稳增长政策背景下经济景气度企稳回升,带动港股盈利基本面走强,港股将逐步迎来具备较好的配置时机。A股方面,上周,顺周期的金融、消费等板块表现较好;PPI见顶回落且CPI上升的背景下,大众消费品板块迎来一定的投资机会。

二、新股上市跟踪

2021年12月13日至12月18日,暂无可申购的新股。圣诺制药(研发制造RNAi的生物医药公司)、百心安-B(中国创新介入式心血管装置公司)均于2021/12/6通过港交所聆讯。

三、港股市场回顾

3.1 市场表现

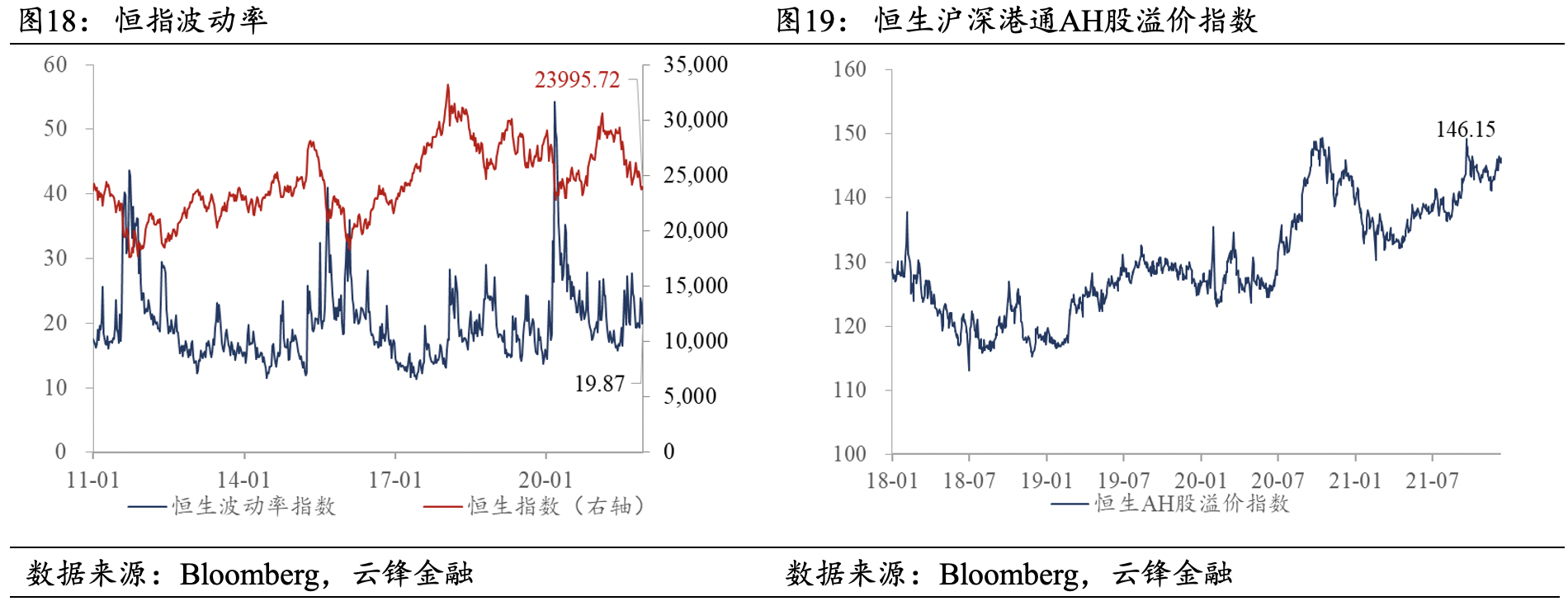

上周,恒生指数报收23995.72点,上涨0.96%。世卫表示Omicron变种不会造成全球性破坏,疫情担忧缓解,纳斯达克指数、标普500指数均收涨,分别上涨3.61%、3.82%。国内降准政策落地,叠加我国新冠特效药获批上市带动市场情绪走强,沪深300指数上涨3.14%。

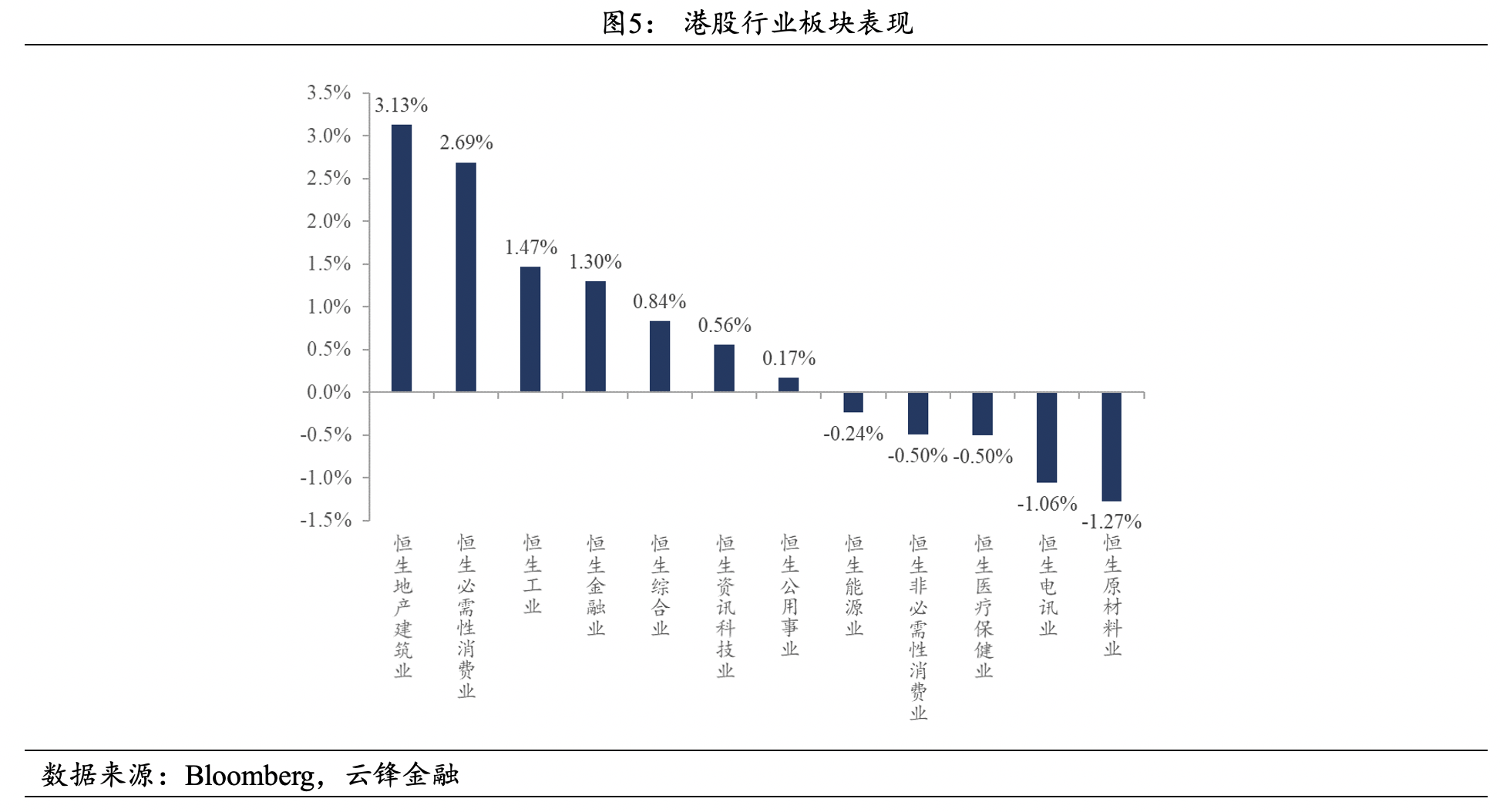

行业板块方面,“适时降准”政策有望边际改善房地产融资环境,地产建筑业领涨,上涨3.13%;12月6日,中共中央政治局会议提出,实施好扩大内需战略,促进消费持续恢复,必需性消费业涨幅居前,上涨2.69%;中国出口增速的韧劲较强,航运股带动工业板块涨幅靠前,上涨1.47%。国内PPI见顶回落,大宗商品保供稳价效果得到验证,原材料业领跌,下跌1.27%;市场阶段性触底反弹背景下,防御属性较强的电讯板块迎来调整,下跌1.06%;中短期缺乏政策利好驱动的医疗保健业表现疲弱,下跌0.50%。此外,金融业(1.30%)、综合业(0.84%)、资讯科技业(0.56%)、公用事业(0.17%)、能源业(-0.24%)、非必需性消费业(-0.50%)。

3.2 流动性

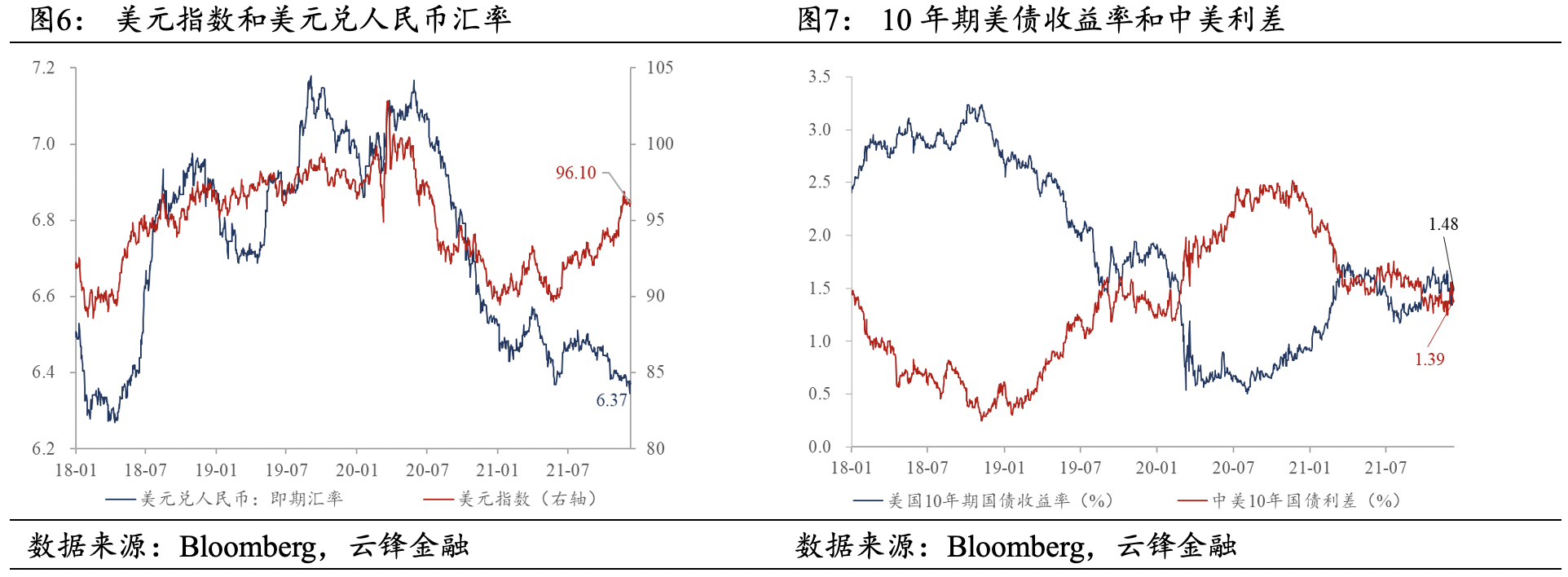

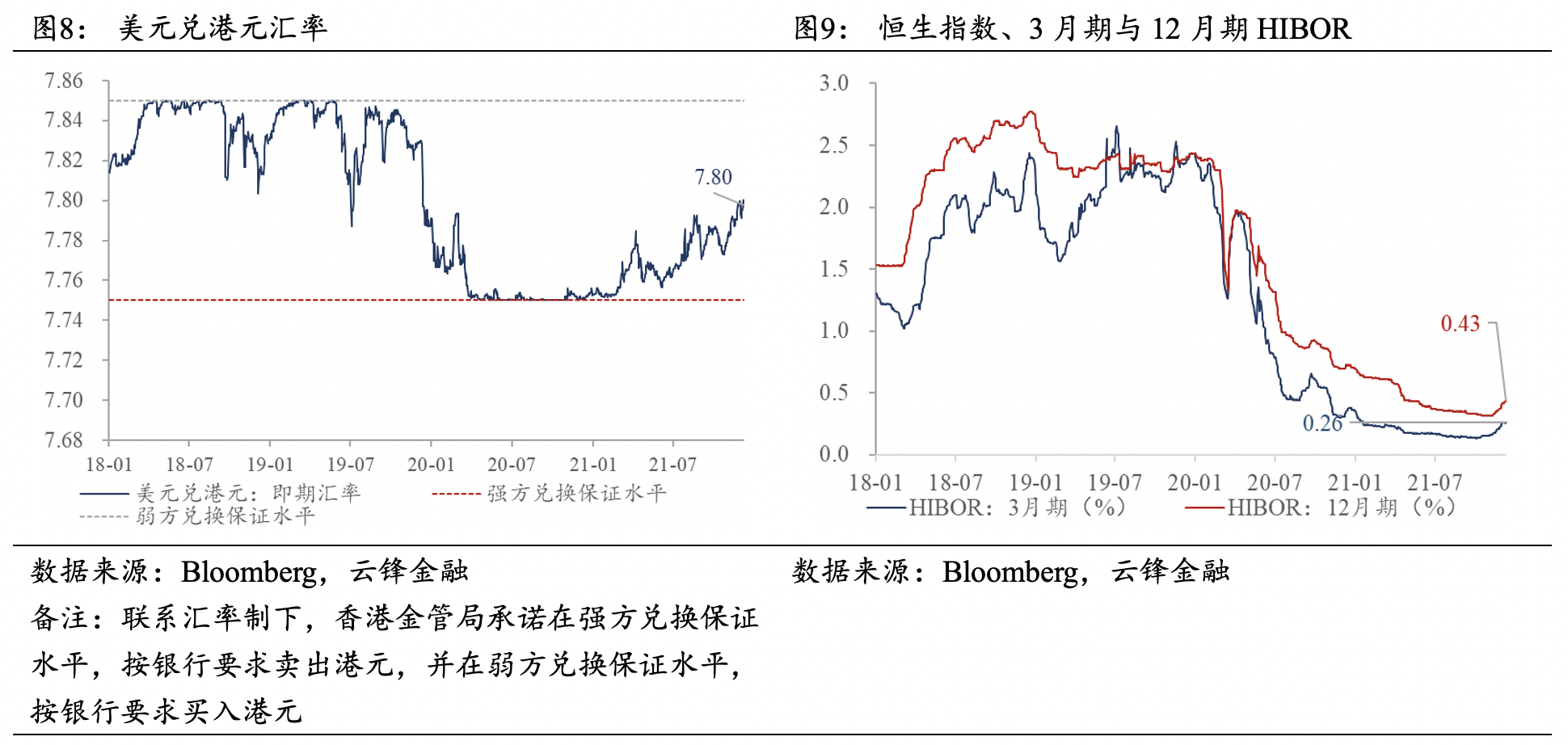

上周,美元指数收于96.10,较前一周下跌约0.02;人民币相对于美元升值,美元兑人民币汇率收于6.37,较前一周下跌65BP。10年期美债收益率上涨14BP至1.48%,中美10年期国债利差下降17BP至1.39%。美元兑港元汇率上周收于7.80,较前一周上涨35BP。3月期HIBOR与12月期HIBOR分别收于0.26%、0.43%,较前一周分别上涨约0.27BP和1.69BP。

3.3 估值水平

上周,恒生指数P/E(TTM)为10.99倍,较前一周的10.42倍略有上涨;恒生指数P/B(LF)为1.12倍,较前一周的1.06倍略有上涨。从行业估值来看(P/E[TTM,整体法,剔除负值],且剔除行业市盈率小于0x或大于50x的历史异常值),各行业板块的历史估值分位均处于较低水平。

3.4 资金流向

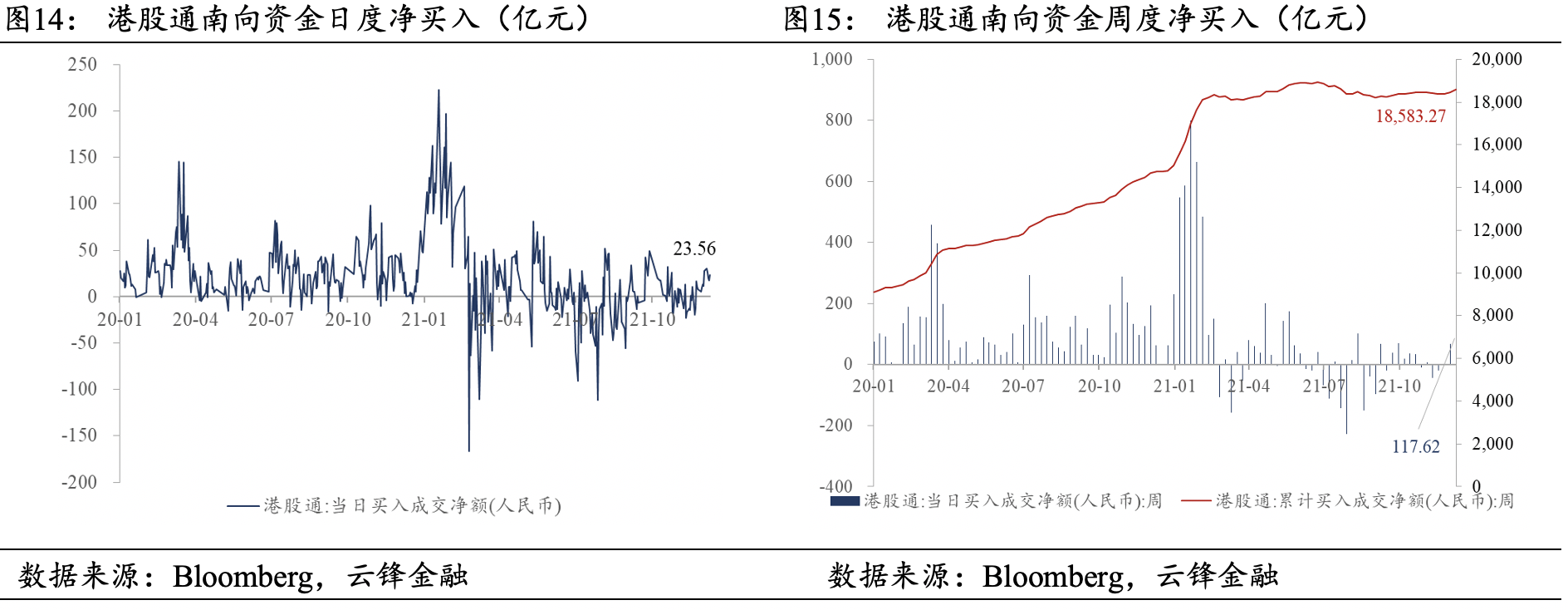

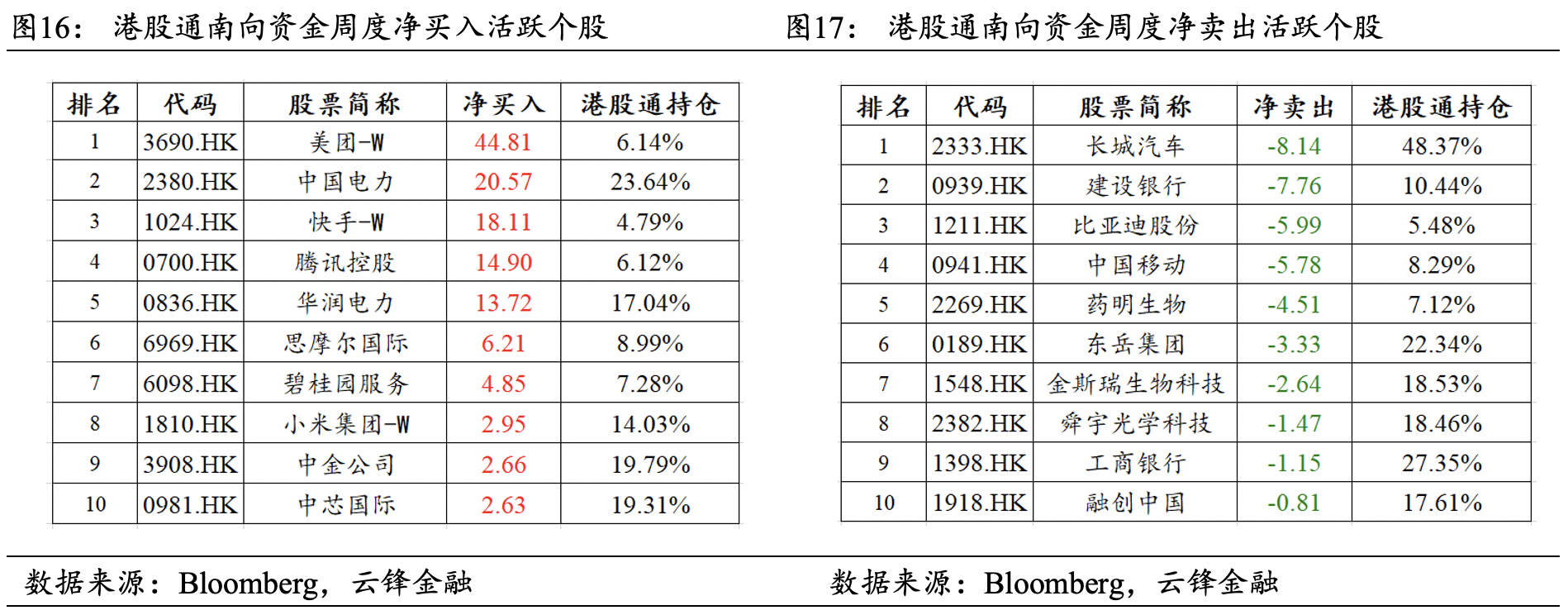

南向资金由前一周的净买入67.32亿元增加至上周的净买入117.62亿元,上周的日均净买入额为23.52亿元,较前一周的日均净买入额13.46亿元有所增加。美团-W居南下资金净买入榜首,长城汽车居南下资金净卖出榜首。

3.4 资金流向

南向资金由前一周的净买入67.32亿元增加至上周的净买入117.62亿元,上周的日均净买入额为23.52亿元,较前一周的日均净买入额13.46亿元有所增加。美团-W居南下资金净买入榜首,长城汽车居南下资金净卖出榜首。

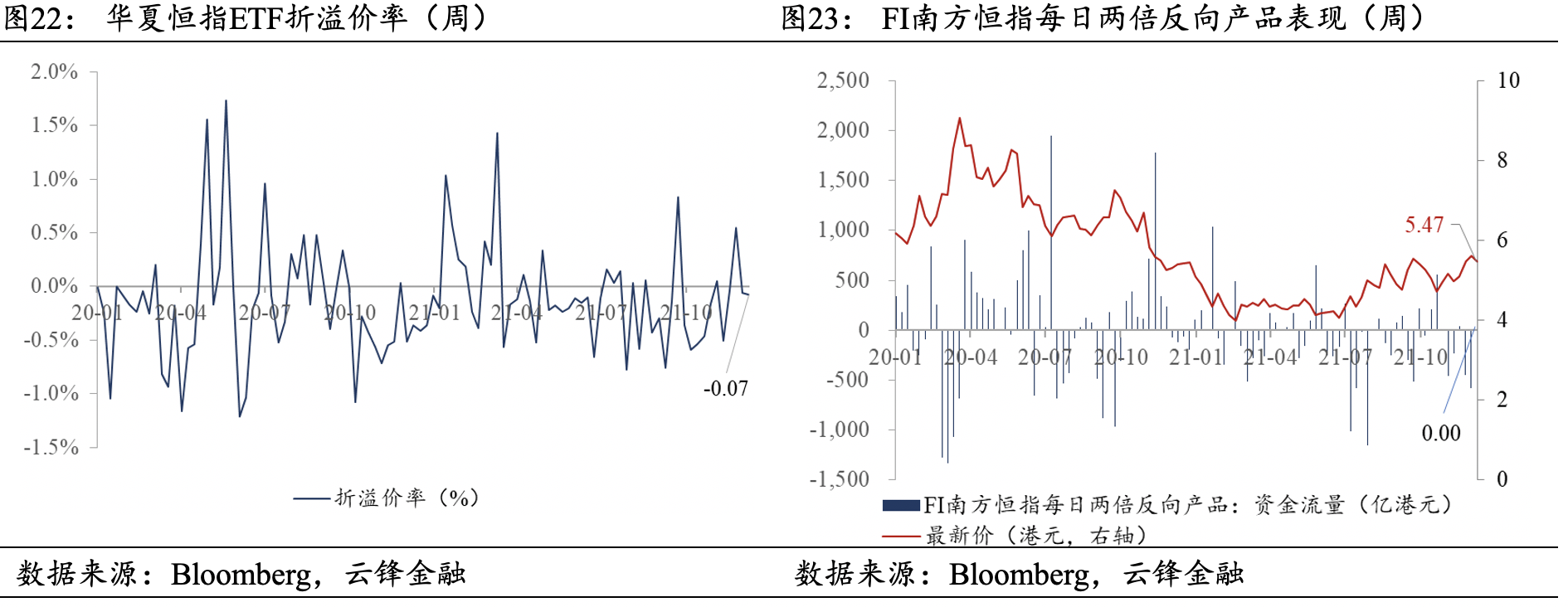

上周,华夏恒指ETF折价率为0.07%。FI南方恒指每日两倍反向产品上周资金净流出额为0.00亿港元,反映出资金层面市场对下周恒指走势看平。

本文作者:刘少杰、王建

封面来源:Unsplash