一、港股与A股策略观点

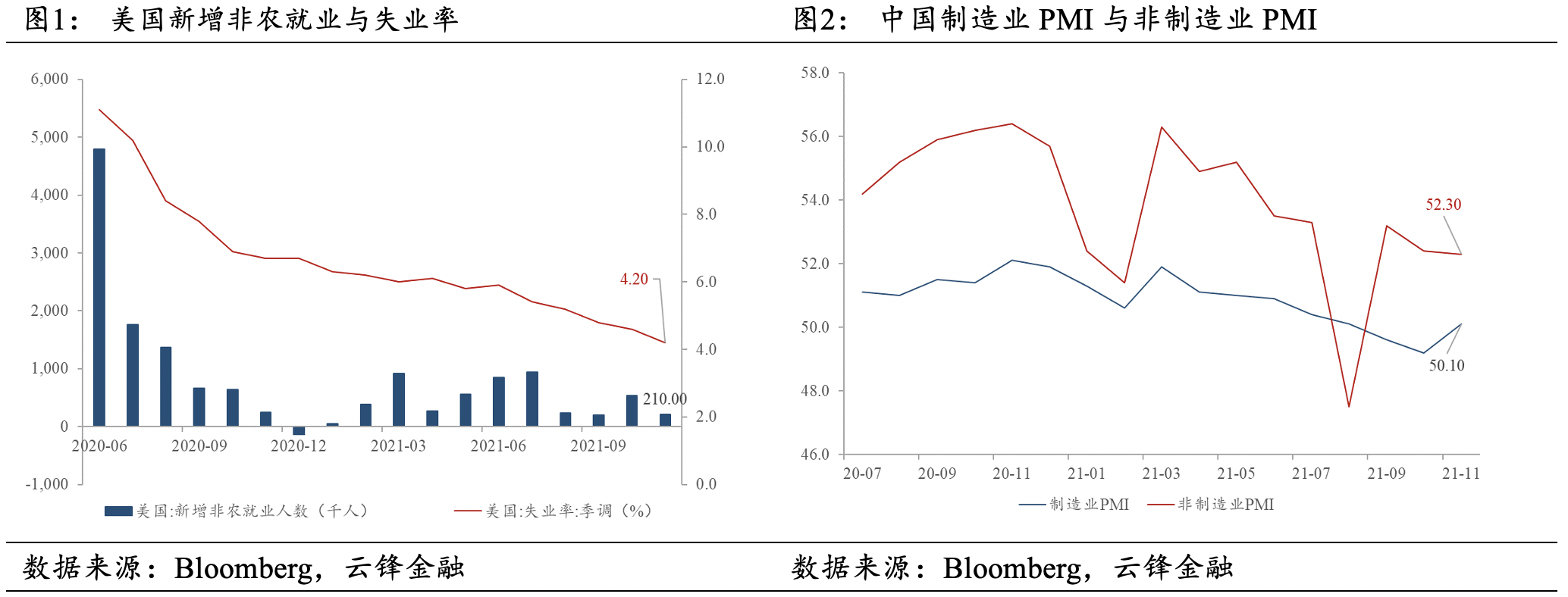

宏观数据方面,美国11月新增非农就业人数+21.0万,预期+55.0万,前值小幅上修至+54.6万;失业率4.2%,预期4.5%,前值4.6%。平均每小时工资同比+4.8%,预期+5.0%,前值+4.8%,环比+0.3%;劳动参与率61.8%,预期61.7%,前值61.6%。结构上大部分行业新增就业量下滑,休闲酒店+2.3万(前值+17.0万),零售业-2.0万(前值+3.8万),专业与商业服务+9.0万(前值+12.1万),制造业+3.1万(前值+4.8万),建筑业+3.1万(前值+4.3万)。此前公布的11月ADP就业人数变动53.4万,预期52.5万,前值57.1万。11月美国新增就业人数不及预期,但失业率的下行与劳动参与率的上行较为明显,尤其是失业率已经恢复至疫情前水平,薪资水平则继续走高。疫情后宏观修复已持续较长时间,但部分民众就业意愿较弱,11月非农继续反映美国劳动力供给短缺的事实。11月中国制造业PMI50.1,预期49.7,前值49.2,非制造业PMI52.3,预期51.5,前值52.4,建筑业59.1,服务业51.1。结构上,生产指数反弹至52.0(+3.6),新订单指数49.4(+1.6),新出口订单48.5(+1.9),出厂价格指数48.9(-12.2),购进价格指数52.9(+19.2)。11月上游以煤、油为代表的大宗工业大幅回落,限电限产的状况有所缓解,推动生产、新订单指数反弹,国内疫情散发,非制造业与服务业则继续回落。预计中期宏观下行压力仍存在,11月或为短期反弹。

海外政策方面,上周二,继续担任美联储主席的鲍威尔称将放弃通胀是“暂时性”的描述,并将在12月的会议上讨论加速缩减购债,此消息引发市场鹰派反应,长短端美债利率大幅攀升。然而,长短端收益率的反应出现明显分化,使得收益率曲线大幅趋平。

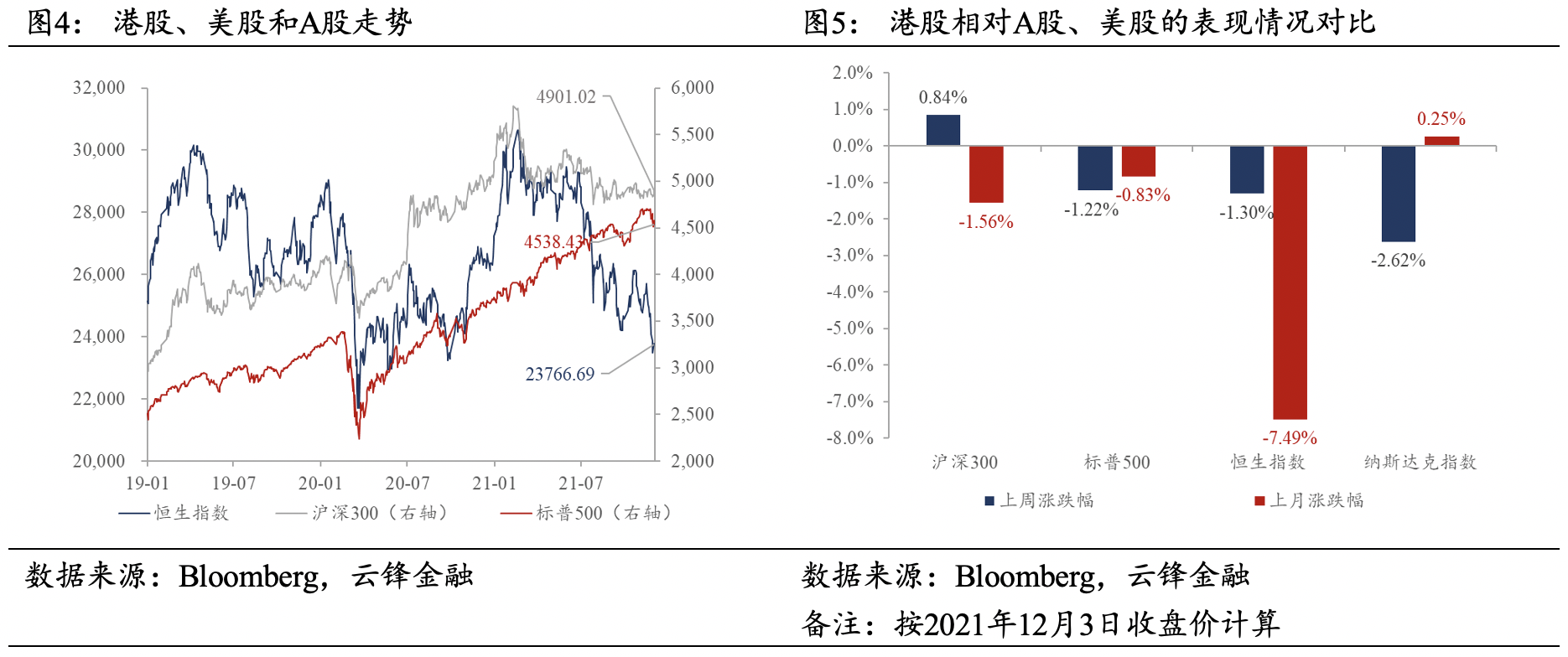

上周,恒生指数下跌1.30%,恒生科技指数下跌3.68%,继续呈现承压走低态势。12月3日晚间,恒大发布公告称无法履行2.6亿美元境外私募债的担保义务,随后广东省政府、央行、银保监、证监会、住建部等作出回应。广东省人民政府约谈恒大实控人许家印,同时向恒大派出工作组督促推进企业风险处置工作;央行对于广东省向恒大派出工作组表示支持,并称“短期个别房企出现风险,不会影响中长期市场的正常融资功能”;银保监会表示,恒大风险事件不会对我国银行业保险业的正常运行造成任何负面影响;证监会称,涉房上市公司债券发行人经营财务指标总体健康,恒大风险事件对资本市场稳定运行的外溢影响可控;住房和城乡建设部表示支持广东省政府向恒大派出工作组。同日,国务院总理李克强视频会见IMF总裁格奥尔基耶娃,在介绍中国经济形势时,提到会“适时降准”,加大对实体经济特别是中小微企业的支持力度。回顾历史,此次降准落地概率较高(2014年至今,国常会或总理发言提及降准,央行基本跟进实施降准,仅有2020/6/17的这一次例外),预计此次降准仍为置换式降准(一方面可能是对冲12月15日到期的9500亿元的MLF,亦可能为后续稳增长政策提前释放长期的流动资金),实现对冲经济下行压力,且从流动性角度缓和恒大事件的冲击。此次降准释放出政策稳增长信号,预示着国内经济周期将逐步从衰退早期步入衰退晚期,权益市场将逐步迎来转机。港股方面,外围市场环境较为复杂,上周五夜盘在美上市中概股指数暴跌逾9%,应注重防御配置。A股方面,上周受行业事件驱动,煤炭、绿电、白酒等板块表现较好,当前主线尚未明晰,对于消费医药与新能源板块宜均衡配置。

二、新股上市跟踪

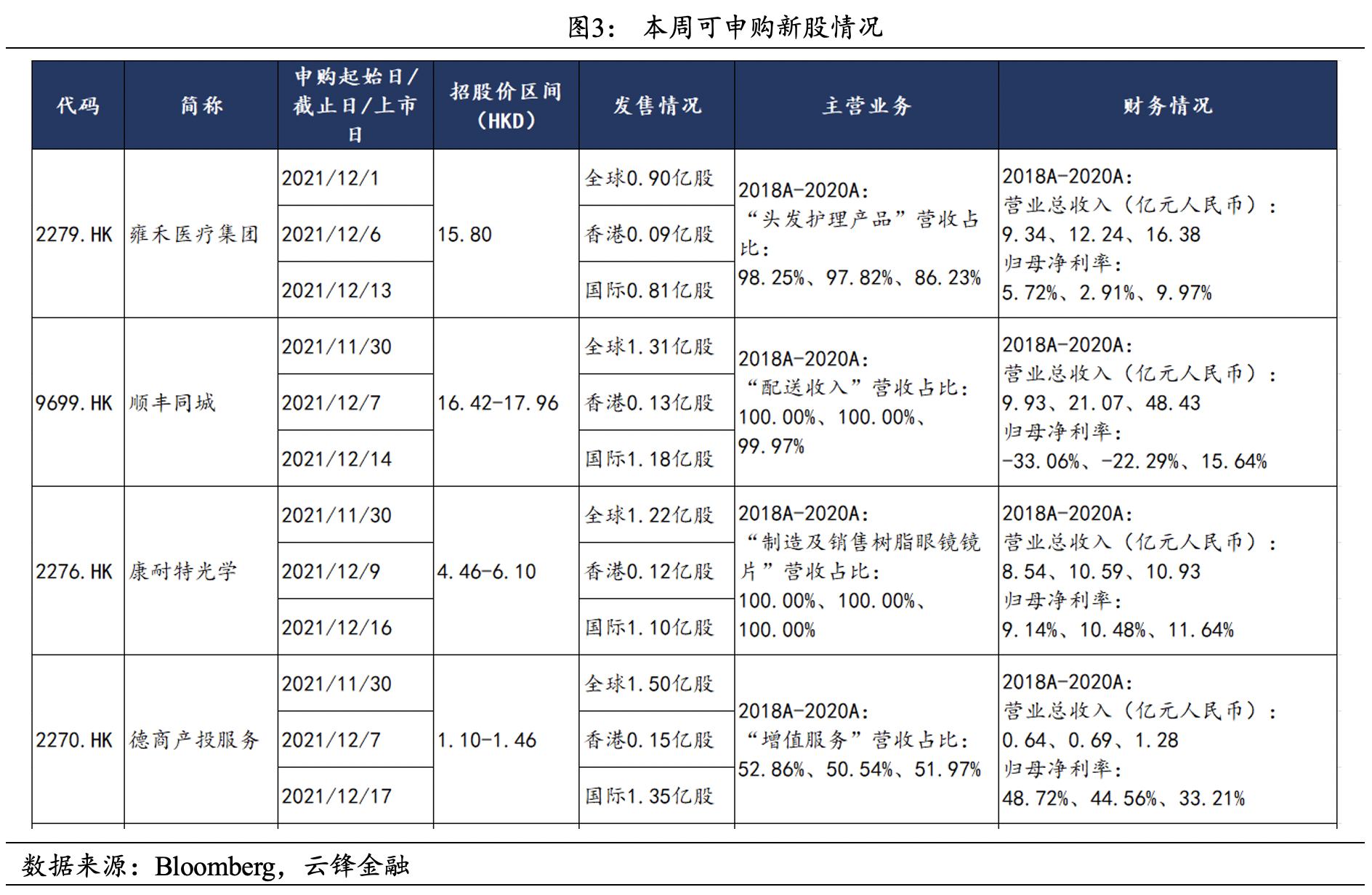

2021年12月6日至12月11日,可申购的新股为雍禾医疗集团、顺丰同城、康耐特光学、德商产投服务。此外,金力永磁(钕铁硼永磁材料制造企业)于2021/12/5新通过港交所聆讯。

三、港股市场回顾

3.1 市场表现

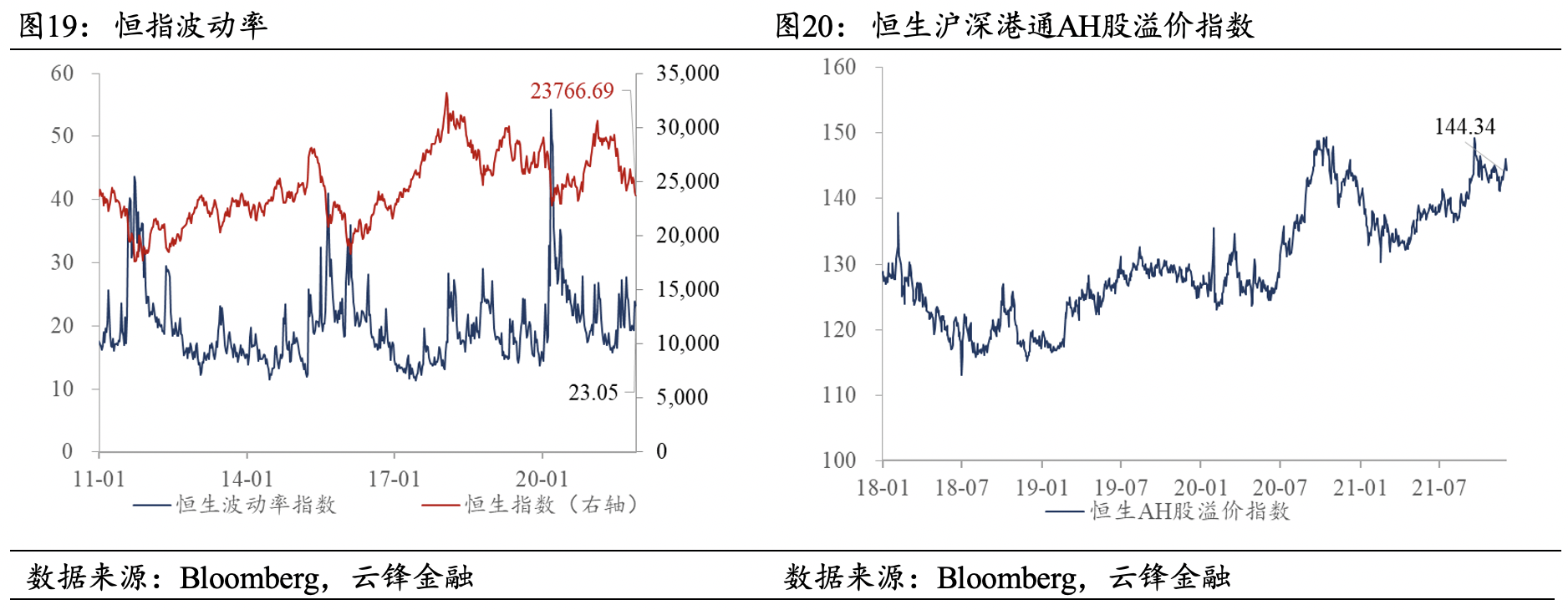

上周,恒生指数报收23766.69点,下跌1.30%。鲍威尔鹰派言论,叠加Omicron变异毒株影响,纳斯达克指数、标普500指数均收跌,分别下跌2.62%、1.22%。随着国内政策稳增长预期强化,A股在外围市场扰动下仍保持较强韧劲,沪深300指数上涨0.84%。

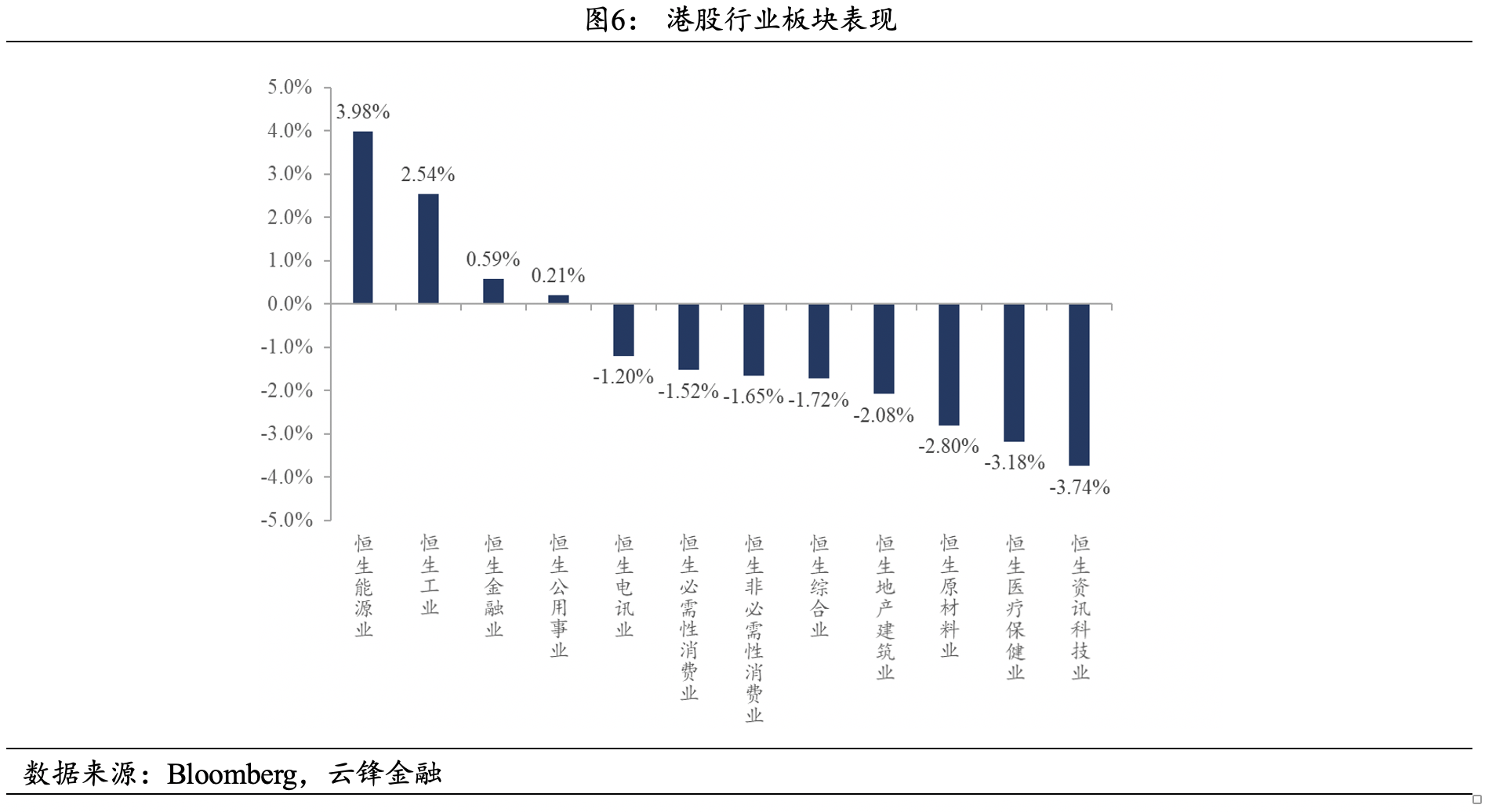

行业板块方面,受煤炭长协价格或上调的消息影响,煤炭股集体上涨带动能源业领涨,上涨3.98%;全球疫情再度发酵,加上缺箱、集疏运劳工短缺而形成的供需错配等原因,航运股上周走强带动工业涨幅居前,工业板块上涨2.54%;受政策稳增长预期走强驱动,金融业上涨0.59%。滴滴宣布美股退市拟赴港上市的消息压制市场(特别是美元资金)对于互联网中概股的风险偏好,资讯科技业领跌,下跌3.74%;2021年医保谈判调整结果正式公布,基本符合预期,创新药获批要求趋严,创新药下挫带动医疗保健业跌幅居前,下跌3.18%;寒潮来袭刺激煤电紧张,部分区域能耗政策趋严、运输受限,多数化工品价格下跌,原材料业跌幅靠前,下跌2.80%。此外,公用事业(0.21%)、电讯业(-1.20%)、必需性消费业(-1.52%)、非必需性消费业(-1.65%)、综合业(-1.72%)、地产建筑业(-2.08%)。

3.2 流动性

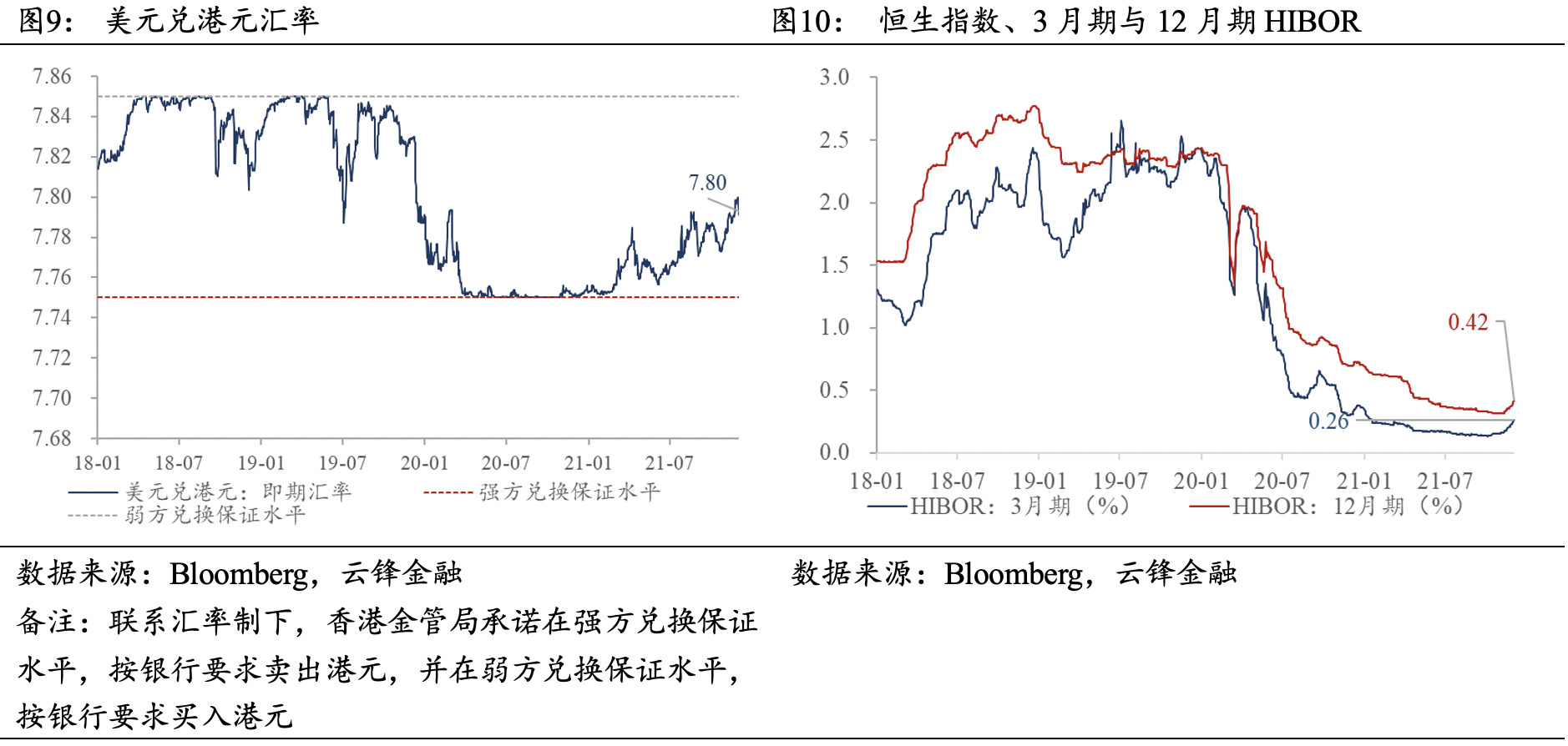

上周,美元指数收于96.12,较前一周上涨约0.03;人民币相对于美元升值,美元兑人民币汇率收于6.38,较前一周下跌168BP。10年期美债收益率下降13BP至1.34%,中美10年期国债利差上涨18BP至1.55%。美元兑港元汇率上周收于7.80,较前一周下跌30BP。3月期HIBOR与12月期HIBOR分别收于0.26%、0.42%,较前一周分别上涨约3.23BP和4.20BP。

3.3 估值水平

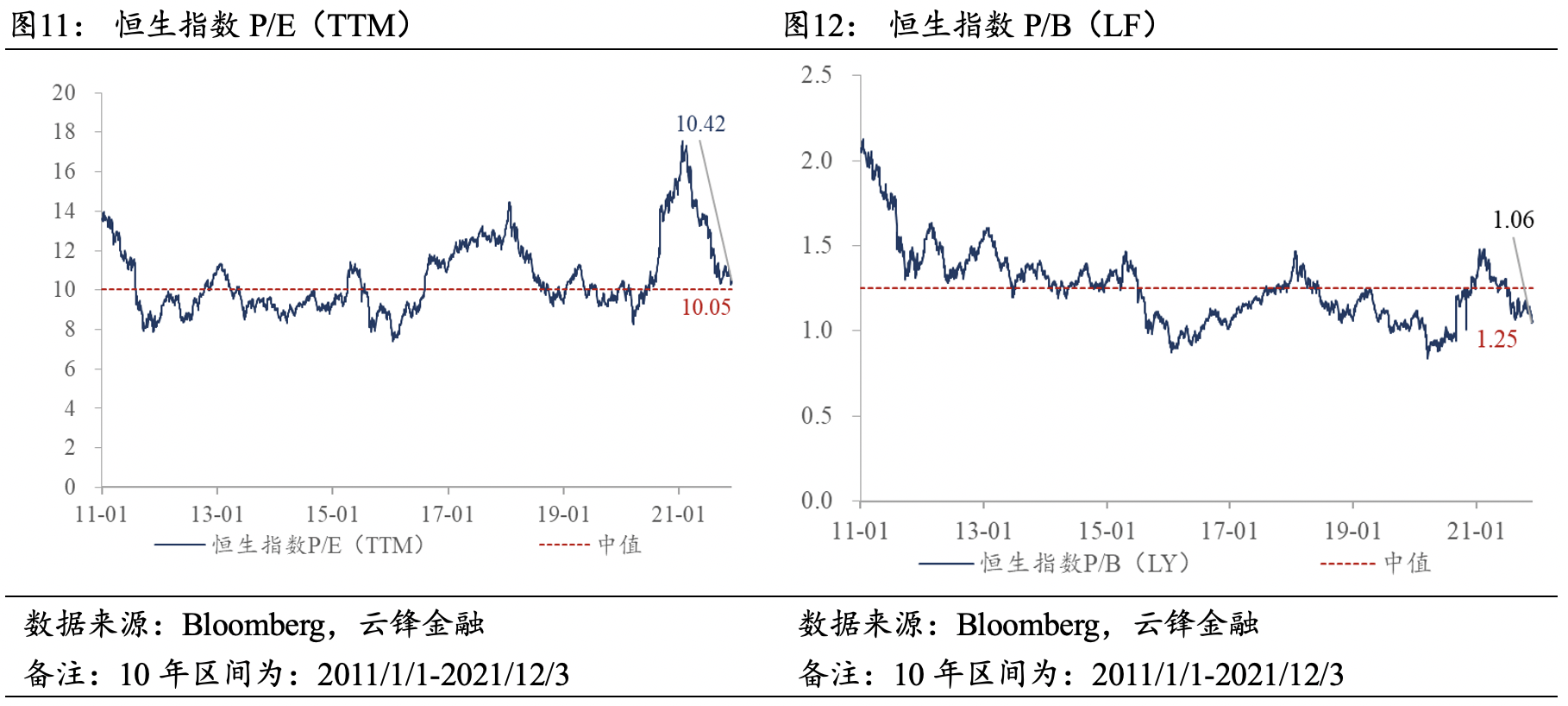

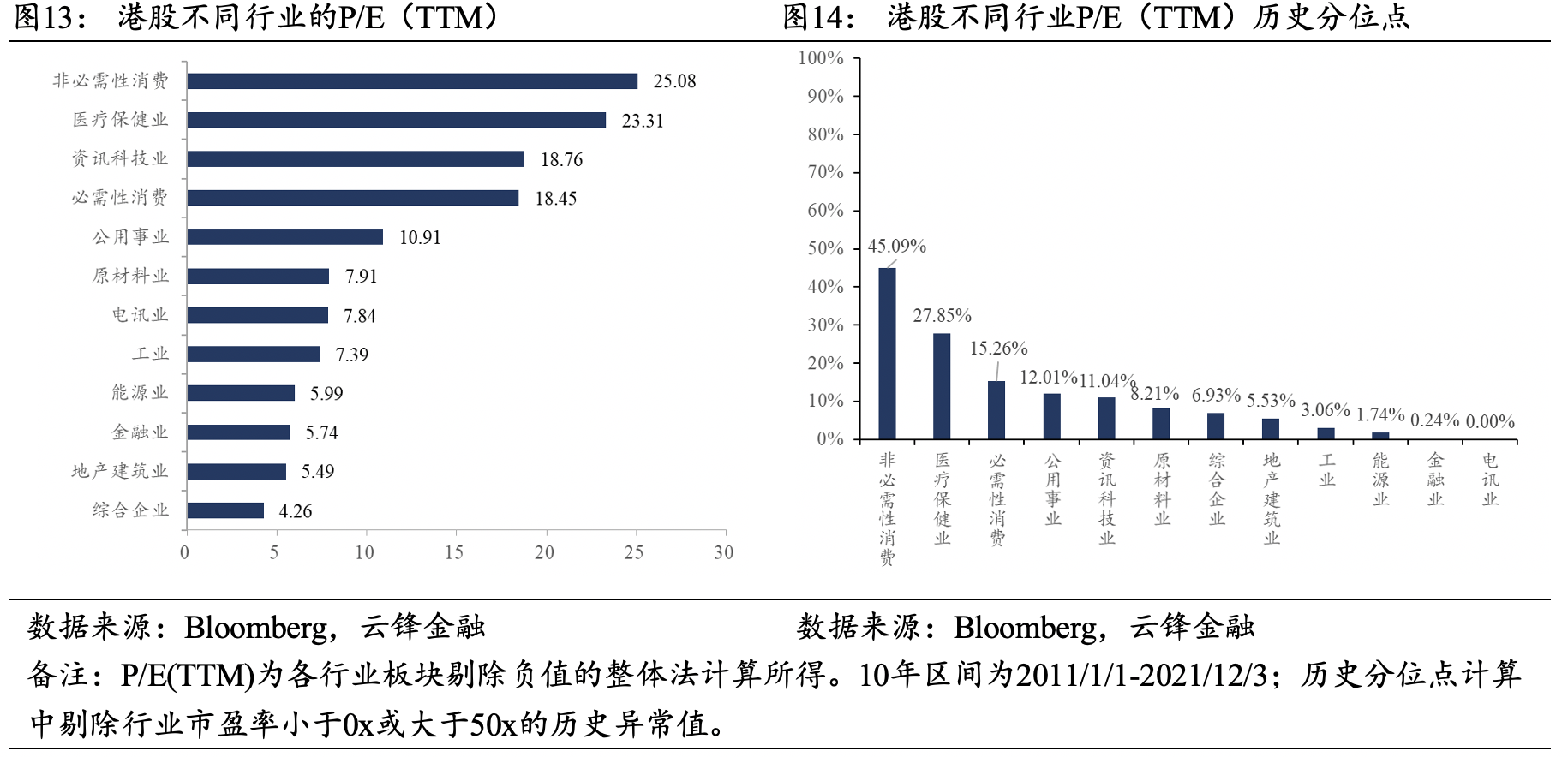

上周,恒生指数P/E(TTM)为10.42倍,较前一周的10.52倍略有下跌;恒生指数P/B(LF)为1.06倍,较前一周的1.07倍略有下跌。从行业估值来看(P/E[TTM,整体法,剔除负值],且剔除行业市盈率小于0x或大于50x的历史异常值),各行业板块的历史估值分位均处于较低水平。

3.4 资金流向

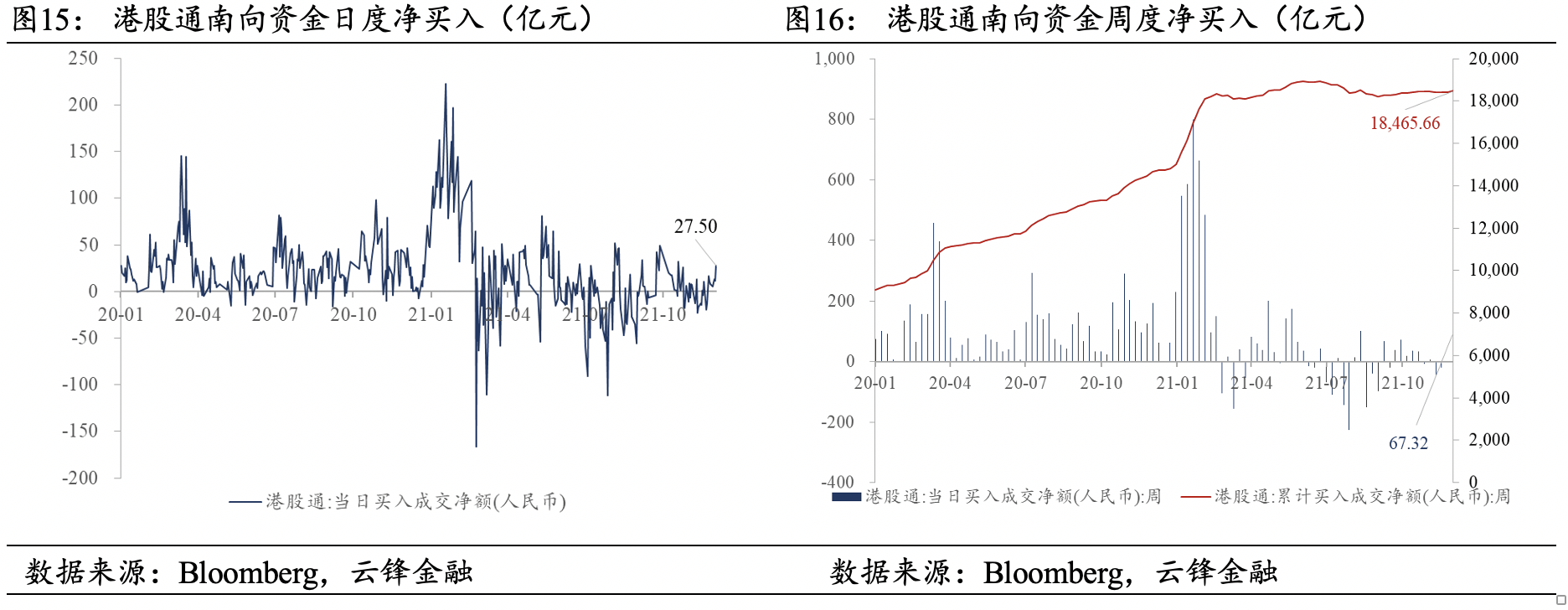

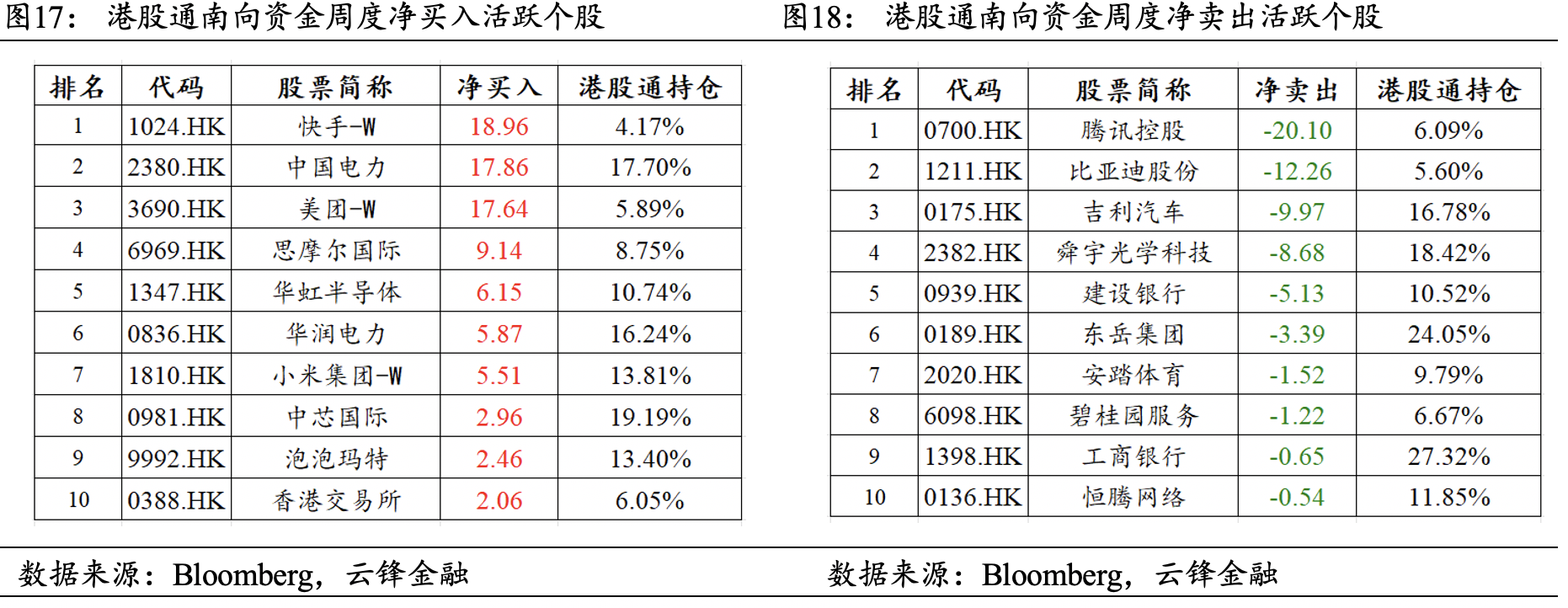

南向资金由前一周的净买入2.42亿元增加至上周的净买入67.32亿元,上周的日均净买入额为13.46亿元,较前一周的日均净买入额0.48亿元有所改善。快手-W居南下资金净买入榜首,腾讯控股居南下资金净卖出榜首。

3.5 投资者情绪

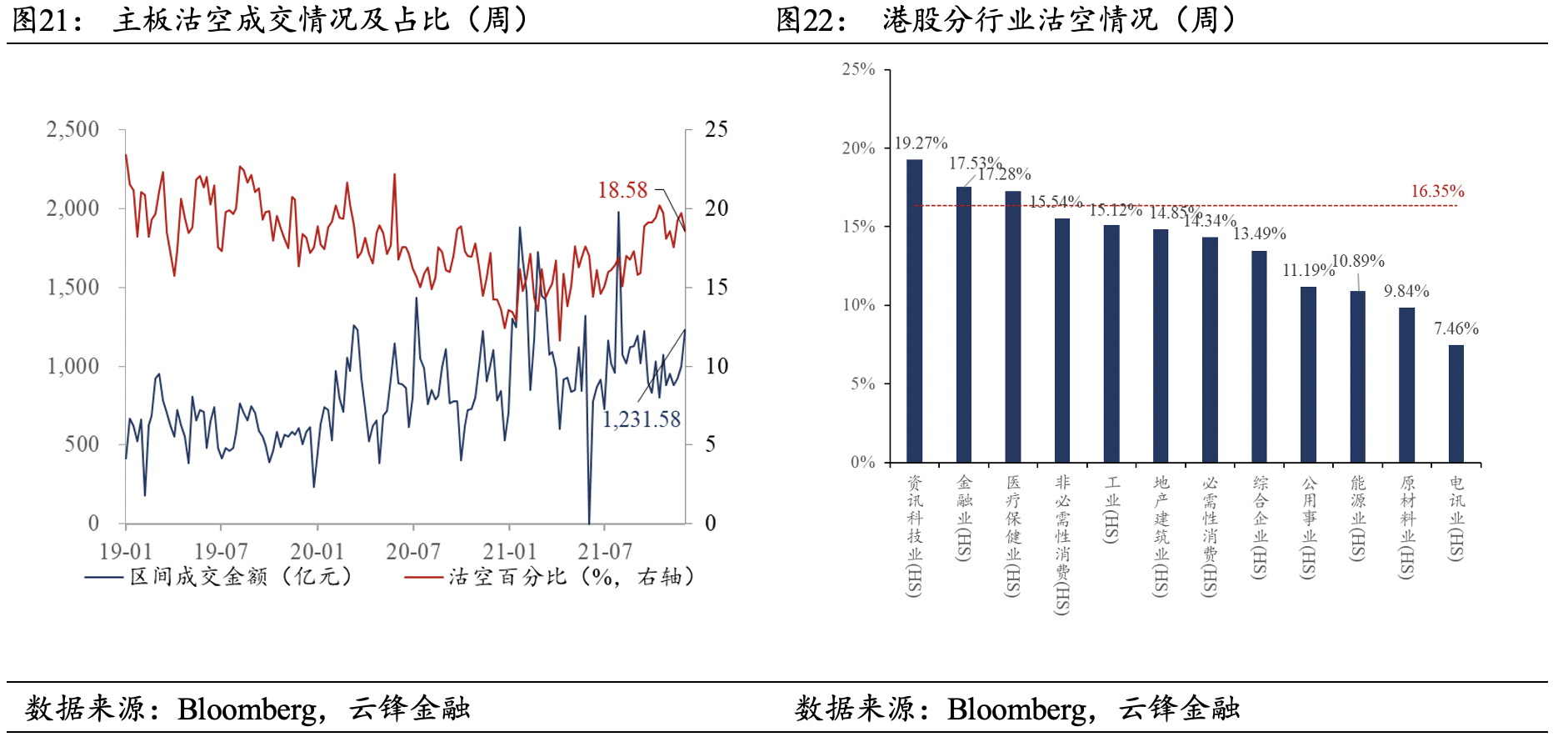

上周,恒指波动率自前一周的23.89%下降至23.05%,位于2010年以来27.30%的历史分位。AH股溢价水平有所放大,较前一周增加0.14点,收于144.34点。从板块成交看,主板沽空比率自前一周的19.73%下降至18.58%。从板块看,资讯科技业沽空比例居首位(19.27%),金融业(17.53%)、医疗保健业(17.28%)、非必需性消费(15.54%)、工业(15.12%)、地产建筑业(14.85%)、必需性消费(14.34%)、综合企业(13.49%)、公用事业(11.19%)、能源业(10.89%)、原材料业(9.84%)、电讯业(7.46%)。

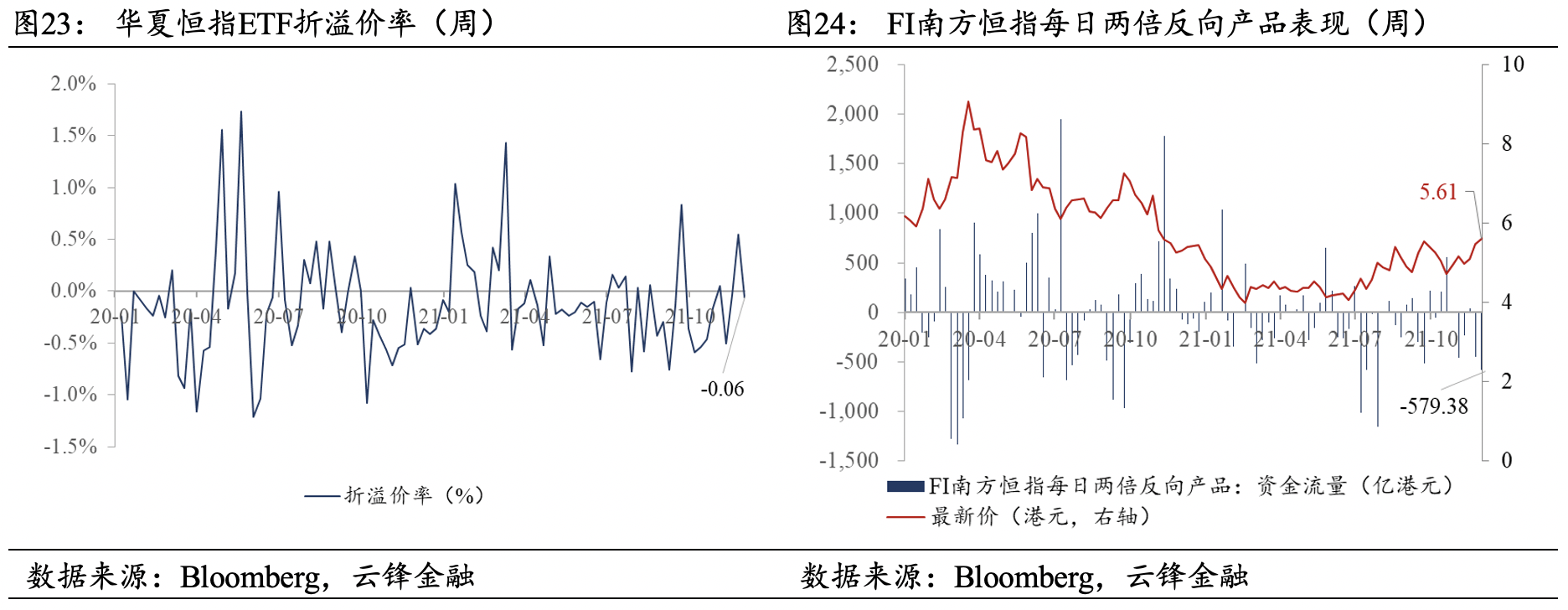

上周,华夏恒指ETF折价率为0.06%。FI南方恒指每日两倍反向产品上周资金净流出额为579.8亿港元,反映出资金层面市场看好下周恒指反弹。

本文作者:刘少杰、王建

封面来源:Unsplash