二级市场回顾

美国1月CPI同比7.5%,创1982年以来最大涨幅,受此影响,芝商所期货交易显示3月份加息50个基点的预期从30%提高到了57%,10年期美债收益率2019年来首次突破2%重要关口。美国商业库存原油持续性下降,上周库存量降至4.1亿桶。OPEC随着全球经济从疫情中强劲复苏,今年全球石油需求可能会更大幅的上升,为高位的油价提供支撑,能源通胀压力依然较大。

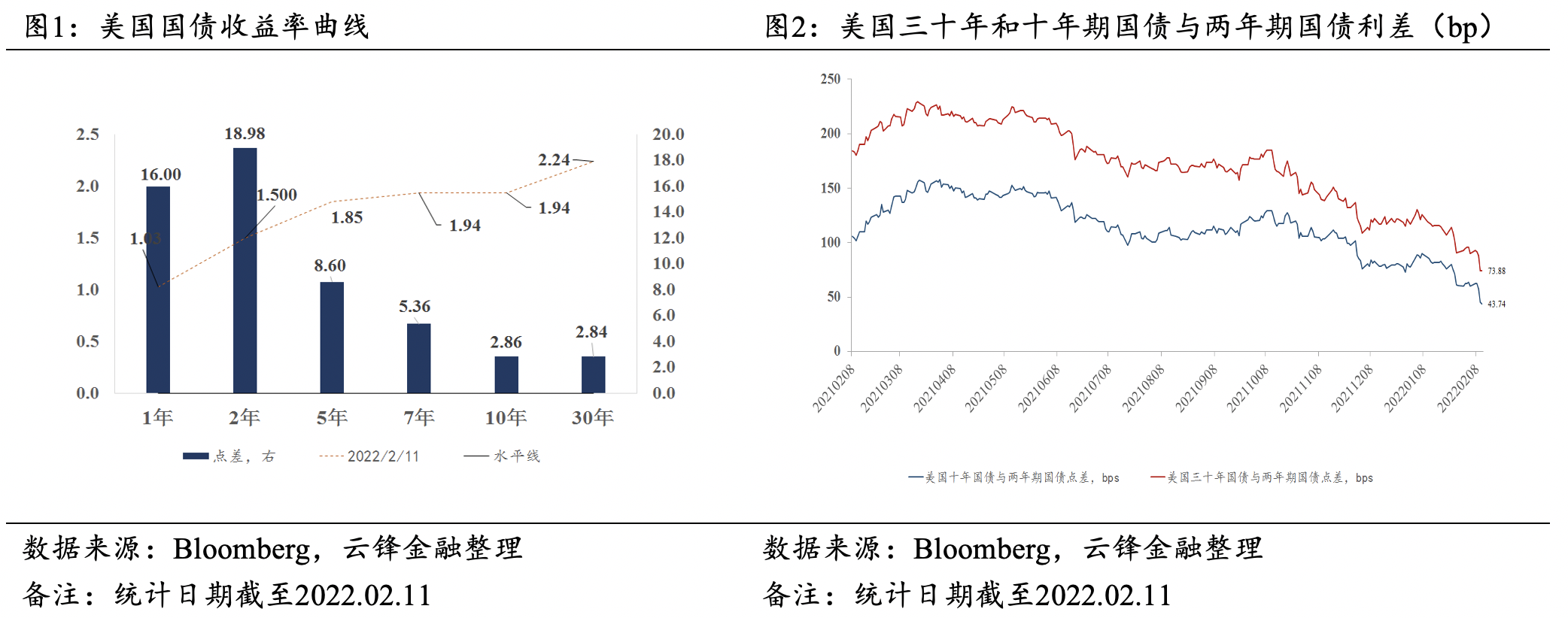

美债收益率剧烈波动,短端增速快于长端。上周长端美债收益率大幅上涨后回落,30年期美债收益率上行2.84bp至2.24%,10年期美债收益率上行2.86bp至1.94%,其中通胀预期上行2.00bp至2.43%。2年期美债收益率上行18.98bp至1.500%。利差上,10年期美债与2年期美债利差缩小16.12bp至43.74bp。30年期美债与2年期美债利差缩小16.14bp至73.88bp,美元指数上行0.60至96.08。

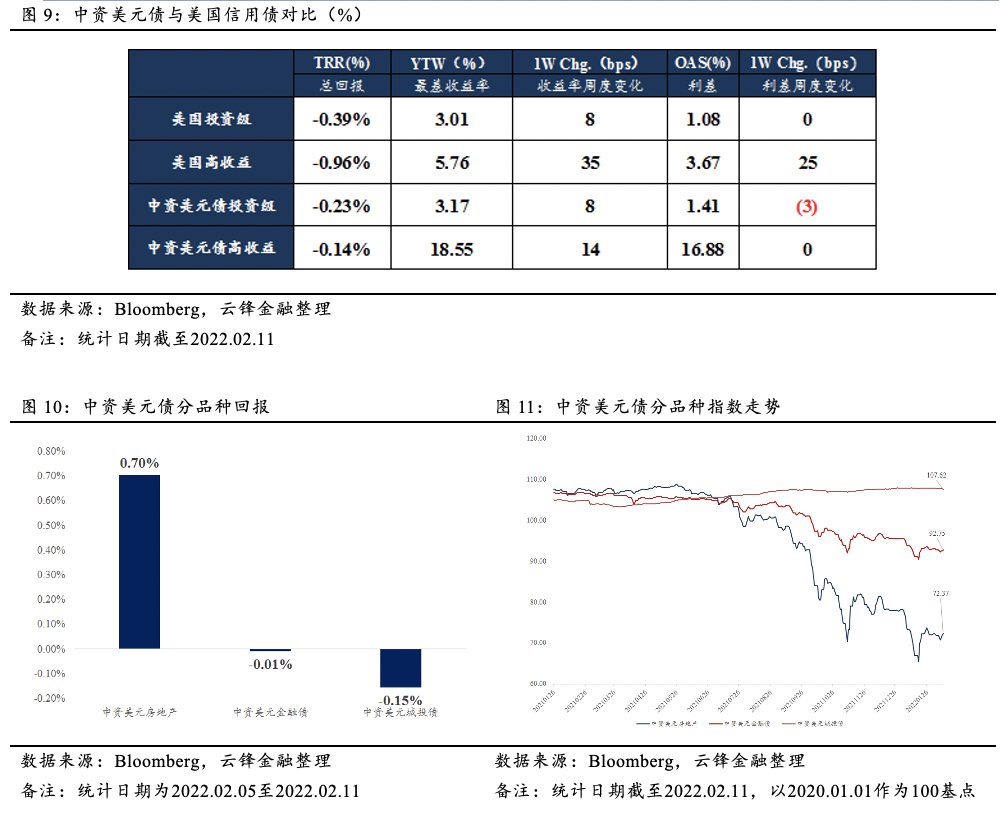

受美债利率上行影响,信用债价格普遍下跌。上周美国投资级债回报为-0.39%,最差收益率上行8bp至3.01%,美国高收益债回报为-0.96%,最差收益率上行至5.76%。中资美元投资级债回报为-0.23%,最差收益率上行8bp至3.17%。中资美元高收益债回报为-0.14%,最差收益率上行14bp至18.55%。行业上,地产、金融、城投收益率分别为0.70%、-0.01%、-0.15%。

中资美元地产债异动情况

在涨幅排行榜中,时代中国、融创中国、世茂集团、碧桂园分别上涨15.03%、13.14%、10.60%、7.15%。跌幅排行榜中,花样年、融信中国、时代中国、恒大分别下跌17.45%、15.38%、8.06%、7.13%。

事件方面,2月7日国家发改委发文指出,积极引导企业优化外债利率和期限结构,坚决遏制新增地方政府隐性债务;2月8日,央行、银保监会发文指出,保障性租赁住房有关贷款不纳入房地产贷款集中度管理。

评级方面,2月8日,惠誉宣布将龙光集团长期本外币发行人评级调整至“BB-”,展望“负面”;2月9日,惠誉评级宣布将禹洲集团长期外币发行人违约评级从“C”下调至“RD”(限制性违约)。

风险提示

美国通胀数据超预期;大幅加息节奏预期加剧;部分房企现金流继续恶化。

一、中资美元债二级市场概览

二、中资美元地产债价格异动

本文作者:云锋金融

封面来源:Unsplash