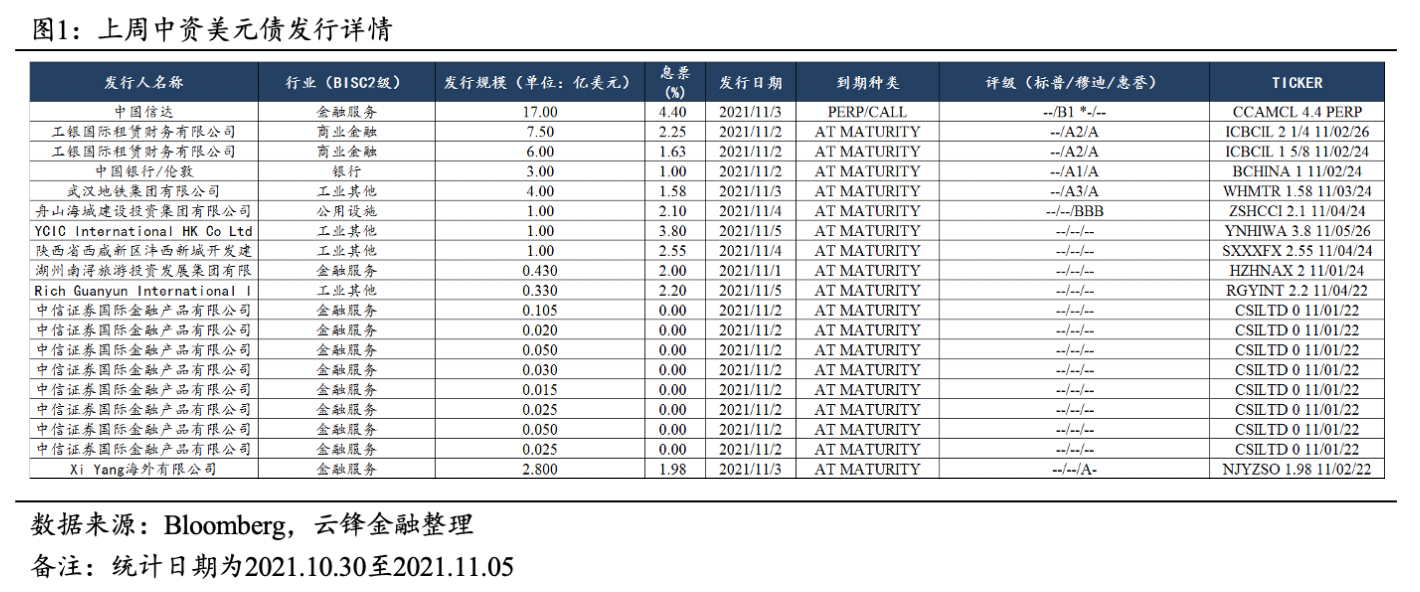

一级市场回顾

中资美元债发行规模较上周下降,但依然处于高位。上周,中资美元债发行规模为44.4亿美元,比前一周下降45.72亿美元,发行数量为19只(不包括已定价未发行的债券),比前一周减少了3只,发行债券平均票息为1.34%,较前值下降169bp。发行主体主要集中在城投债及金融行业上,其中金融13只,城投债5只,其余行业1只。

二级市场回顾

Taper靴子落地,长短端美债收益率大幅下降。上周30年期美债收益率下行4.58bp至1.89%,10年期美债收益率下行10.08bp至1.45%, 2年期美债收益率下行9.62bp至0.401%。上周美联储FOMC议息会议宣布于11月启动Taper,鉴于此前美联储对本次taper已有充分预警,在靴子落地后,美债收益率不跌反涨。美债上行压力不减,持续关注通胀对后续加息节奏的影响,美联储本次议息会议对“通胀临时性”观点有所动摇,并认为疫情与重新开放后的供需矛盾是主要原因。原油方面,油价高位回落,能源供需造成的通胀预期或有所放缓。此外,上周伊朗方面宣布伊核谈判将于11月29日在维也纳恢复,若伊核协议达成,伊朗高达200多万桶/日的原油出口将迅速恢复。

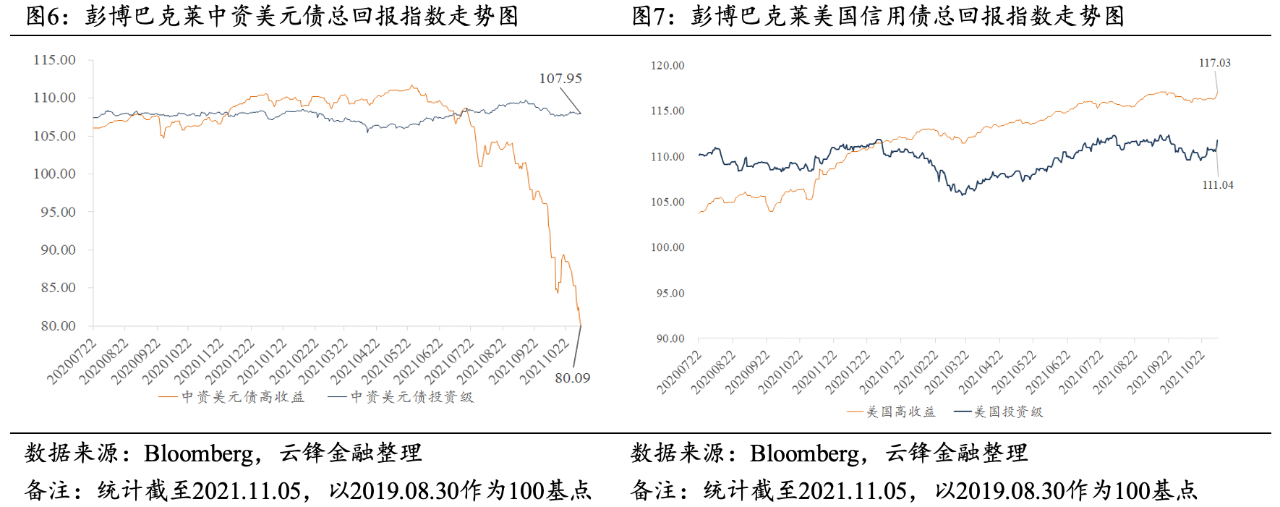

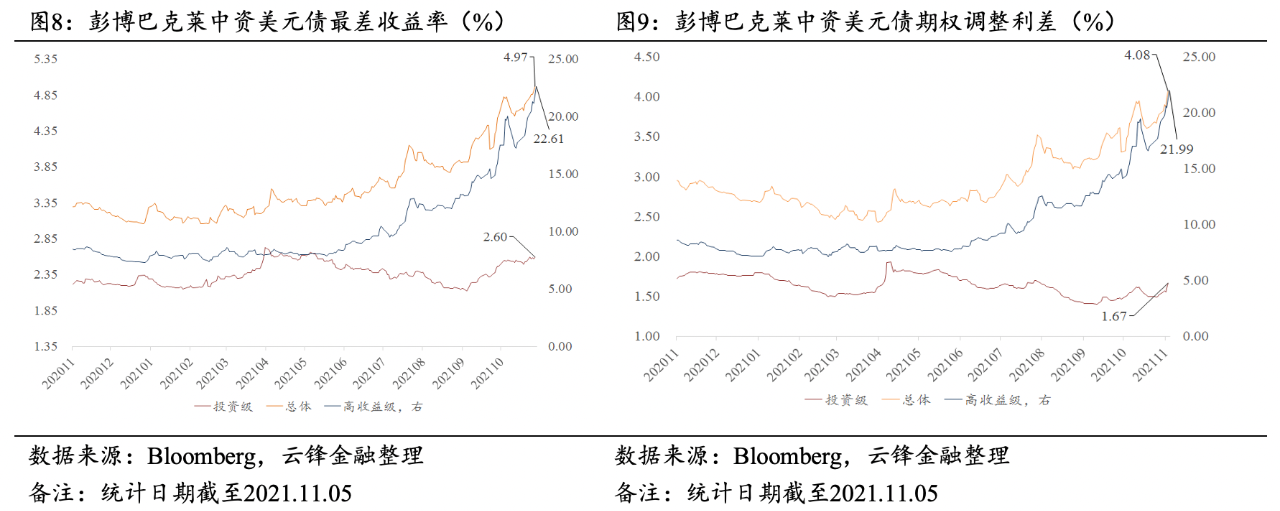

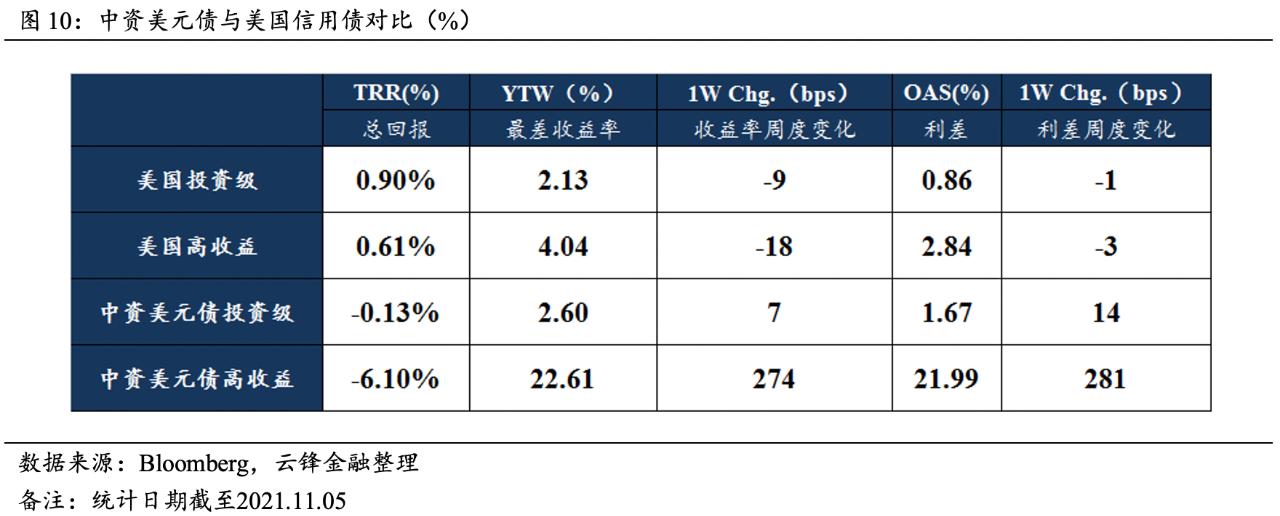

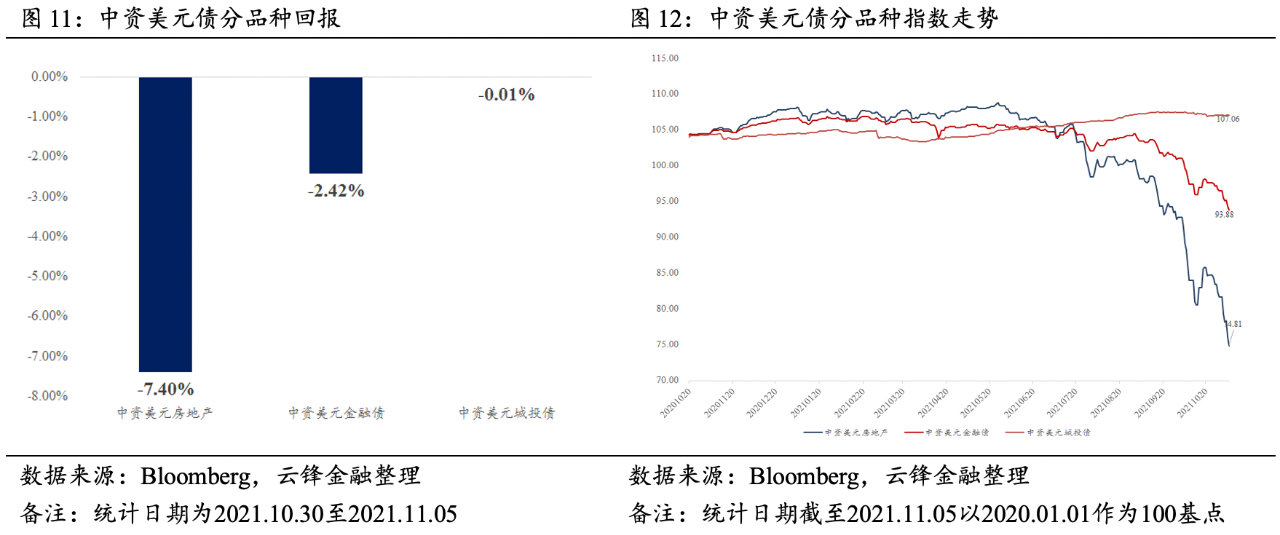

信用债整体回暖,中资美元地产债继续探底。中资美元投资级债券回报为-0.13%,利差上行14bp至167bp,最差收益率上行7bp至2.60%。中资美元高收益债券回报为-6.10%,利差上行281bp至2199bp,最差收益率上行274bp至22.61%。行业上,地产、金融、城投收益率分别为-7.40%、-2.42%、-0.01%。

中资美元地产债异动情况

上周,地产信用风险继续发酵,房地产债券市场集体承压。阳光城Q3业绩暴雷叠后,信用风险升级,其债务风波使市场风险情绪再度发酵,大部分地产美元债出现大幅下跌。在涨幅前十中,花样年、当代置业和恒大地产分别上涨13.72%、5.00%和4.27%。跌幅排行榜中,佳源国际、世茂集团、海门中南、中骏集团、时代中国债券价格分别下跌32.74%、26.99%、25.37%、23.33%、21.21%。

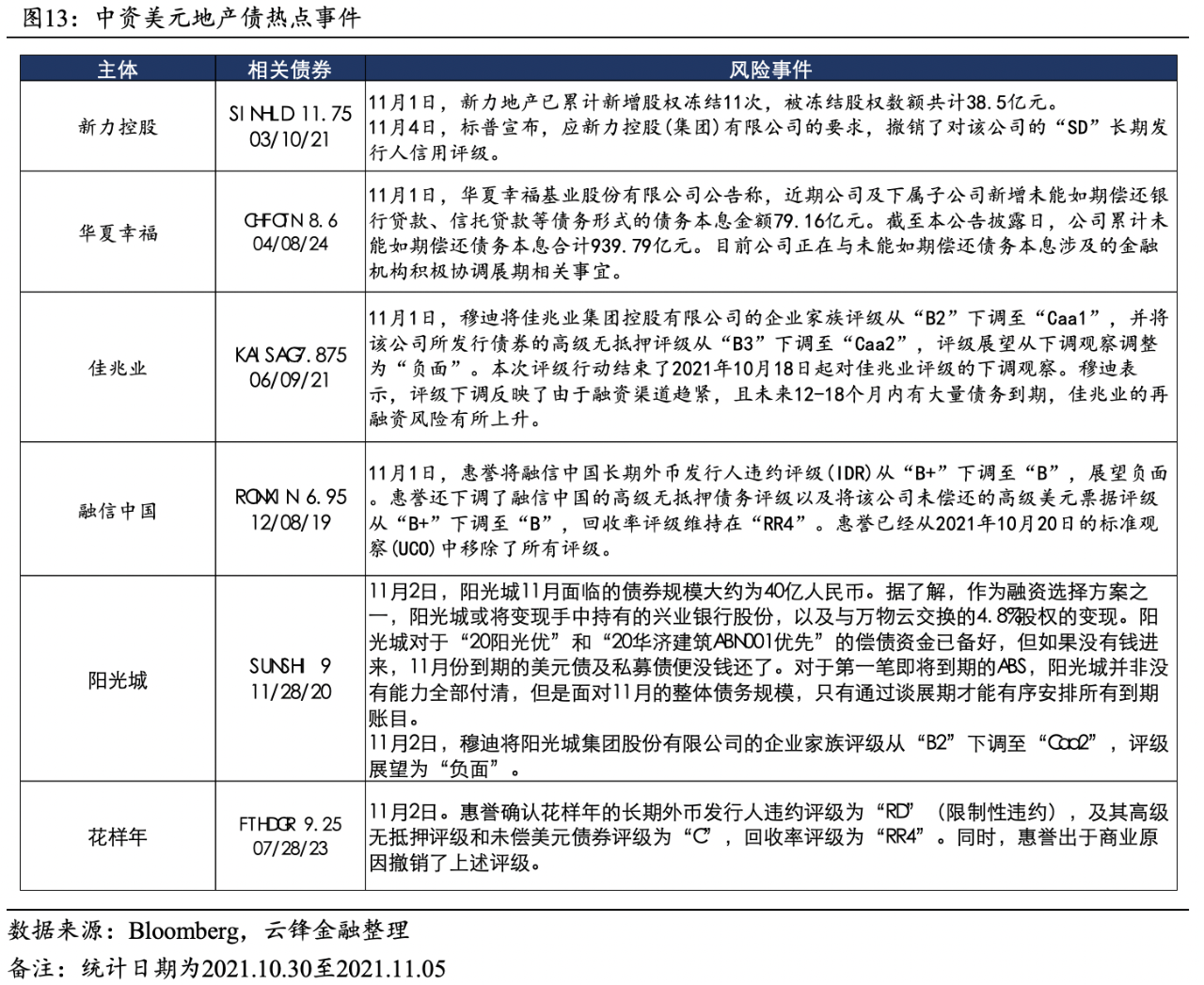

事件方面,11月1日,新力地产已累计新增股权冻结11次,被冻结股权数额共计38.5亿元。11月2日,阳光城11月面临的债券规模大约为40亿人民币。阳光城或将变现手中持有的兴业银行股份,以及与万物云交换的4.8%股权的变现。

评级方面,11月1日,穆迪将佳兆业的企业家族评级从“B2”下调至“Caa1”。同日,惠誉将融信中国长期外币发行人违约评级从“B+”下调至“B”,展望负面。11月2日,穆迪将阳光城集团股份有限公司的企业家族评级从“B2”下调至“Caa2”,评级展望为“负面”。

风险提示

美元指数持续升值;美国通胀超预期;部分房企现金流出现恶化。

一、中资美元债一级市场概览

中资美元债发行规模较上周下降,但依然处于高位。上周,中资美元债发行规模为44.4亿美元,比前一周下降45.72亿美元,发行数量为19只(不包括已定价未发行的债券),比前一周减少了3只,发行债券平均票息为1.34%,较前值下降169bp。发行主体主要集中在城投债及金融行业上,其中金融13只,城投债5只,其余行业1只。

二、中资美元债二级市场概览

2.1宏观市场概况

Taper靴子落地,长短端美债收益率大幅下降。上周30年期美债收益率下行4.58bp至1.89%,10年期美债收益率下行10.08bp至1.45%, 其中通胀预期上涨3.00bp至2.54%。2年期美债收益率下行9.62bp至0.401%。利差上,10年期美债与2年期美债利差缩窄0.46bp至105.05bp,30年期美债与2年期美债利差扩张5.04bp至148.62bp。美元指数上行0.20至94.32。长短期收益率的下降或反映出债券市场对美联储“靴子落地”后的交易性因素,11月3日,美联储FOMC议息会议宣布维持联邦基金目标利率在0%-0.25%不变,同时宣布于11月启动Taper,11月和12月各减少购买100亿美元美国国债、50亿美元MBS,后续预计保持这一缩减节奏,于2022年中期结束购债,但表示若有需要可以调整缩债步伐,鉴于此前美联储对本次taper已有充分预警,在靴子落地后,美债收益率不跌反涨。美债上行压力不减,持续关注通胀对后续加息节奏的影响,美联储本次议息会议对“通胀临时性”观点有所动摇,并认为疫情与重新开放后的供需矛盾是主要原因,关注下周二公布的10月生产者物价指数以及下周三公布的10月消费者物价指数。

油价高位回落,能源供需造成的通胀预期或有所放缓。上周,布伦特原油价格较上周走低3.06%至81.07美元,WTI原油跌至79.77美元。API原油库存增长359万桶至4.58亿桶,美国商业原油库存大幅上涨329万桶至4.34亿桶,超市场预期的增加200万桶,美国原油库存连续第二周增加,令油价整体承压。此外,上周伊朗方面宣布,伊核谈判将于11月29日在维也纳恢复,若伊核协议达成,伊朗高达200多万桶/日的原油出口将迅速恢复。就原油供给方面,伊朗曾表示可以在几个月内将石油产量恢复到制裁前的水平。OPEC方面,在周四的简短会议上宣布维持既定增产计划不变,即继续执行从12月起将石油产量再提高40万桶/日的计划。

2.2信用市场概况

信用债整体回暖,中资美元地产债继续探底。上周,美国投资级债券回报为0.90%,利差下行1bp至86bp,最差收益率下行9bp至2.13%,美国高收益债券回报为0.61%,利差下行3bp至284bp,最差收益率下行18bp为4.04%。中资美元投资级债券回报为-0.13%,利差上行14bp至167bp,最差收益率上行7bp至2.60%。中资美元高收益债券回报为-6.10%,利差上行281bp至2199p,最差收益率上行274bp至22.61%。行业上,地产、金融、城投收益率分别为-7.40%、-2.42%,-0.01%。

三、中资美元地产债价格异动

上周,地产信用风险继续发酵,房地产债券市场集体承压。阳光城Q3业绩暴雷叠后,信用风险升级,其债务风波使市场风险情绪再度发酵,大部分地产美元债出现大幅下跌。在涨幅前十中,花样年、当代置业和恒大地产分别上涨13.72%、5.00%和4.27%。跌幅排行榜中,佳源国际、世茂集团、海门中南、中骏集团、时代中国、融创中国、新城发展、雅居乐、合景泰富、景瑞控股债券价格分别大幅下跌32.74%、26.99%、25.37%、23.33%、21.21%、20.39%、20.31%、19.56%、17.05%、16.34%。

事件方面,11月1日,新力地产已累计新增股权冻结11次,被冻结股权数额共计38.5亿元。此外,华夏幸福公告称,近期公司及下属子公司新增未能如期偿还银行贷款、信托贷款等债务形式的债务本息金额79.16亿元。截至本公告披露日,公司累计未能如期偿还债务本息合计939.79亿元。11月2日,阳光城11月面临的债券规模大约为40亿人民币。阳光城或将变现手中持有的兴业银行股份,以及与万物云交换的4.8%股权的变现。

评级方面,11月1日,穆迪将佳兆业集团的企业家族评级从“B2”下调至“Caa1”,并将该公司所发行债券的高级无抵押评级从“B3”下调至“Caa2”,评级展望调整为“负面”。同日,惠誉将融信中国长期外币发行人违约评级从“B+”下调至“B”,展望负面。惠誉还下调了融信中国的高级无抵押债务评级以及将该公司未偿还的高级美元票据评级从“B+”下调至“B”,回收率评级维持在“RR4”。11月2日,穆迪将阳光城集团的企业家族评级从“B2”下调至“Caa2”,评级展望为“负面”。11月4日,标普宣布,应新力控股的要求,撤销了对该公司的“SD”长期发行人信用评级。

本文作者:刘少杰,苏扬

封面来源:Unsplash