通货膨胀背景下:全球关注中国市场

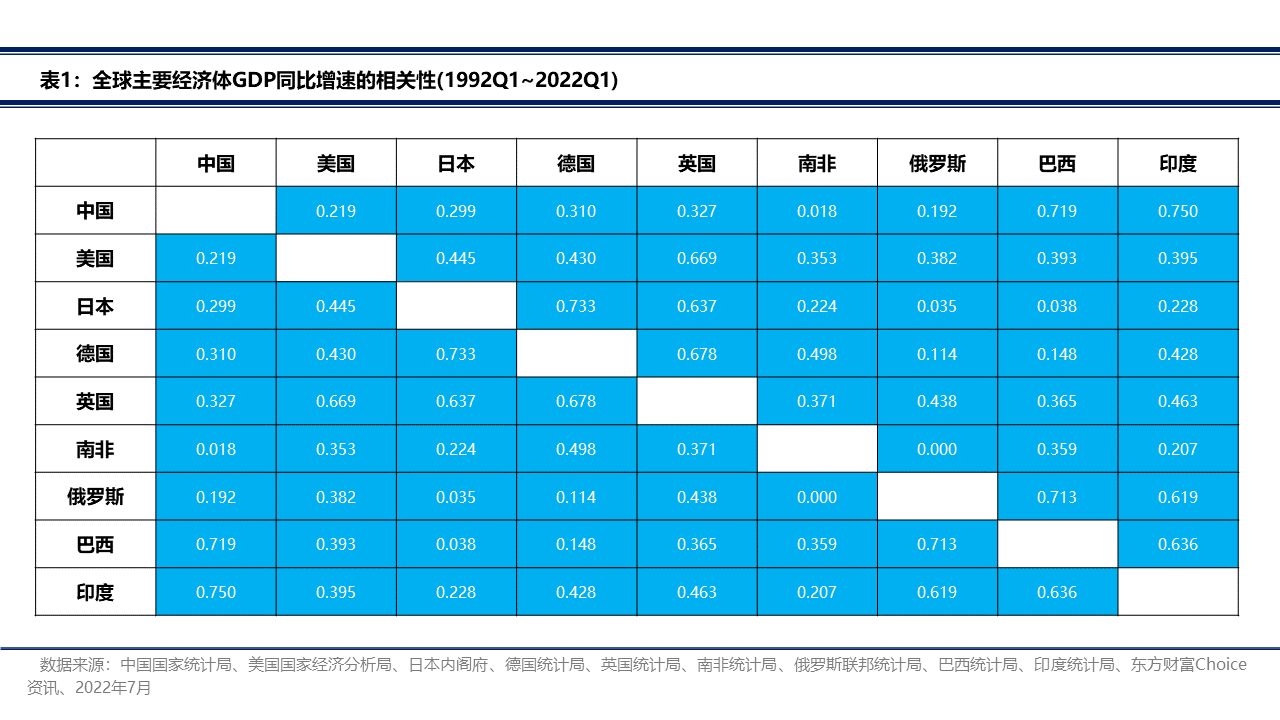

全球主要经济体的GDP同比增速之间的相关性

依据全球GDP排名优先的原则,发达国家取美国、日本、德国、英国;发展中国家取中国、印度、俄罗斯、巴西、南非。其中,中国、美国、日本、德国、英国取1992年至2022年1季度的GDP数据;南非取1993年至今、俄罗斯取1995年至今、巴西取2000至今、印度取2004年至今的GDP数据。上述国家间GDP同比增速的相关性矩阵如下表所示:

作为目前全球GDP排名第一的美国,上表列出的多数发达国家和发展中国家与美国GDP同比增速的相关性都相对比较高,唯独中国与美国GDP同比增速的相关性相对较低,为21.9%。俄罗斯、巴西与日本、德国GDP同比增速的相关性比较低;中国与英国GDP同比增速相对较低,为32.7%;南非与中国、俄罗斯GDP同比增速相关性较低。

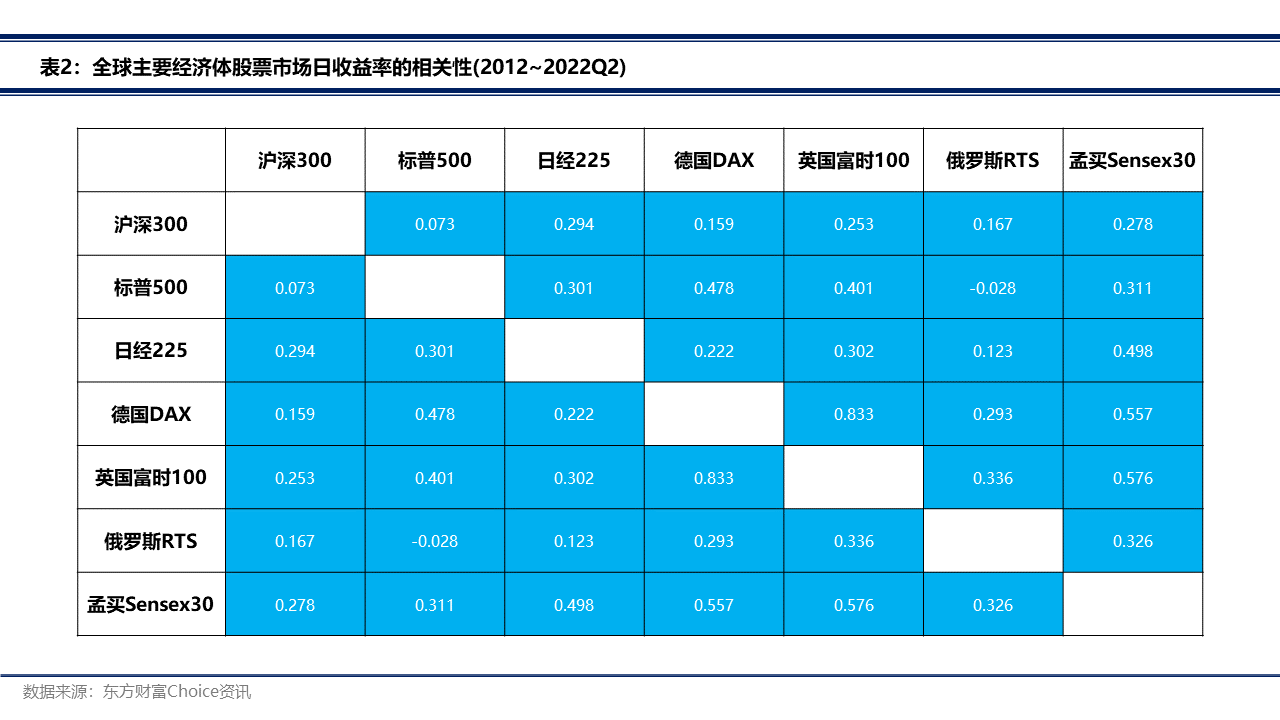

全球主要经济体的股票市场收益之间的相关性

股票市场指数方面,综合全球GDP排名和金融市场代表性两方面的考量,发达国家选取美国标普500指数、日本日经225指数、德国DAX指数、英国富时100指数;发展中国家选取中国沪深300指数、俄罗斯RTS指数、印度孟买Sensex30指数。上述指数均取2012年1月1日至2022年7月22日的日收益率数据,计算各国指数收益率之间的相关性矩阵,如下表所示:

作为目前全球GDP排名第一、以及全球金融价值链中心的美国,上表列出的多数发达国家与美国GDP同比增速的相关性都相对较高,中国、俄罗斯与美国股票市场的指数收益率相关性相对较低,分别为7.3%和-2.8%。中国与美国、德国、俄罗斯、英国、印度、日本股票市场指数收益率的相关性普遍相对较低。

中国市场的独特性

综合实体经济GDP和股票市场代表指数的日收益率表现,总结得出以下两方面有趣的现象:

1. 中国与美国、日本、德国、英国、南非、俄罗斯的GDP同比增长相关性较低;

2. 中国与美国、日本、德国、英国、俄罗斯、印度的股票市场代表指数收益率的相关性较低。

这两方面反映了无论从实体经济层面、还是股票市场层面,中国与发达国家经济体,以及发展中国家经济体,其表现都相对独立。导致这种共性的可能原因包括:

1. 发展阶段的差异:美国、日本、德国、英国处于发达国家阶段,其经济增长特征会更稳定,相比较而言,发展中国家的经济增速相对更高;

2. 国家调控的因素:中国采取了包括逆周期投资等国家调控措施,平衡了市场供给和需求,中国实体经济的抗风险能力较强;

3. “自给自足”的经济体系:中国拥有全球最完善的工业产业链和庞大的内需市场,经济发展独立性相对更高,应对外生冲击的腹地更广,组织更灵活;

4. 高储蓄率:2015年之前,中国的高储蓄率,通过银行作为媒介转化为高投资率,贡献了较为稳定的经济增长空间。

在全球通货膨胀背景下,中国经济的内生驱动力,以及金融层面中国股市受全球经济影响程度可能相对较低,故备受关注。

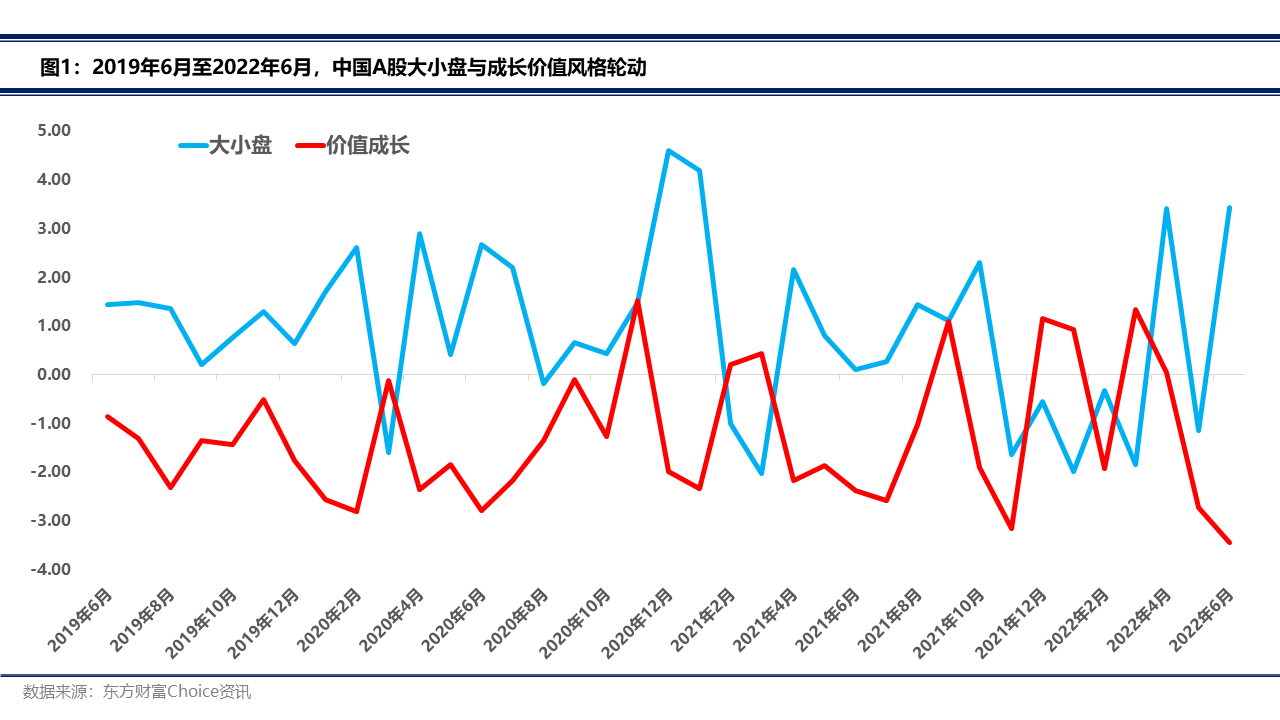

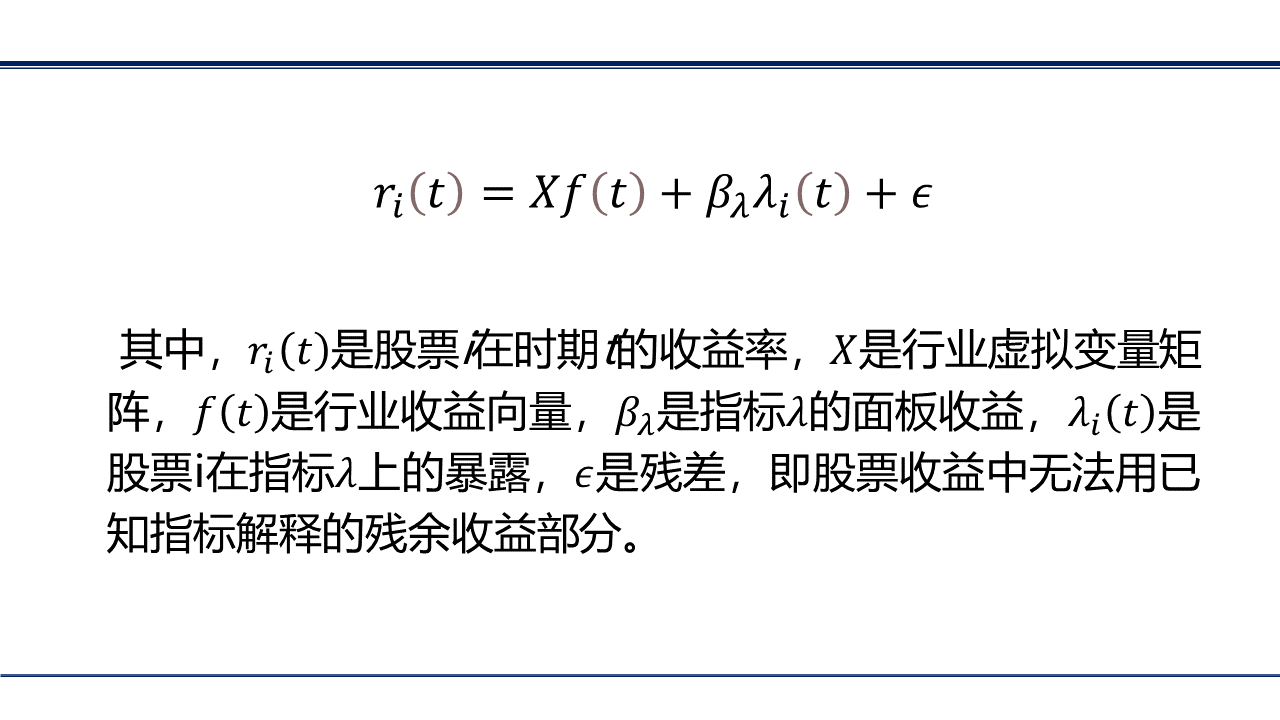

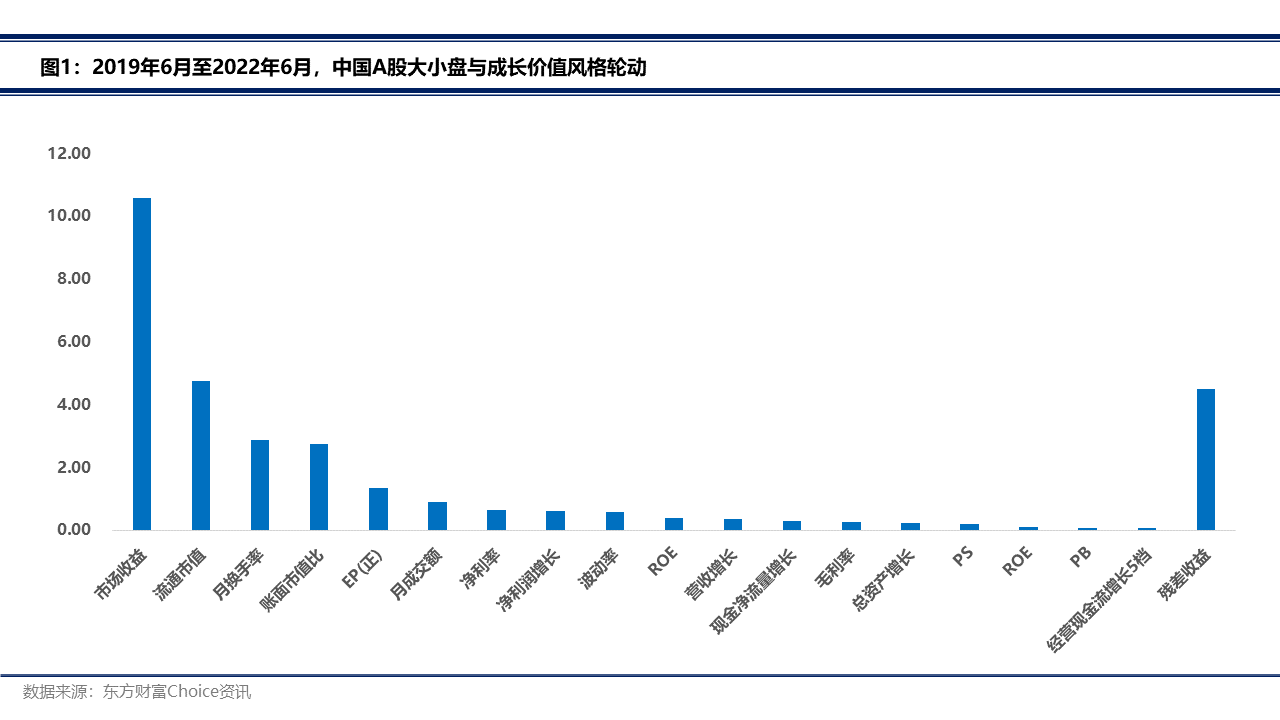

中国股市风格切换:大小盘与价值成长轮动

同世界上其他主要经济体相比,中国的金融市场具有相对独立的特点,因此在对中国股市的研究方面需要深入其内部结构,寻找不同时期股市风格切换的背后逻辑。

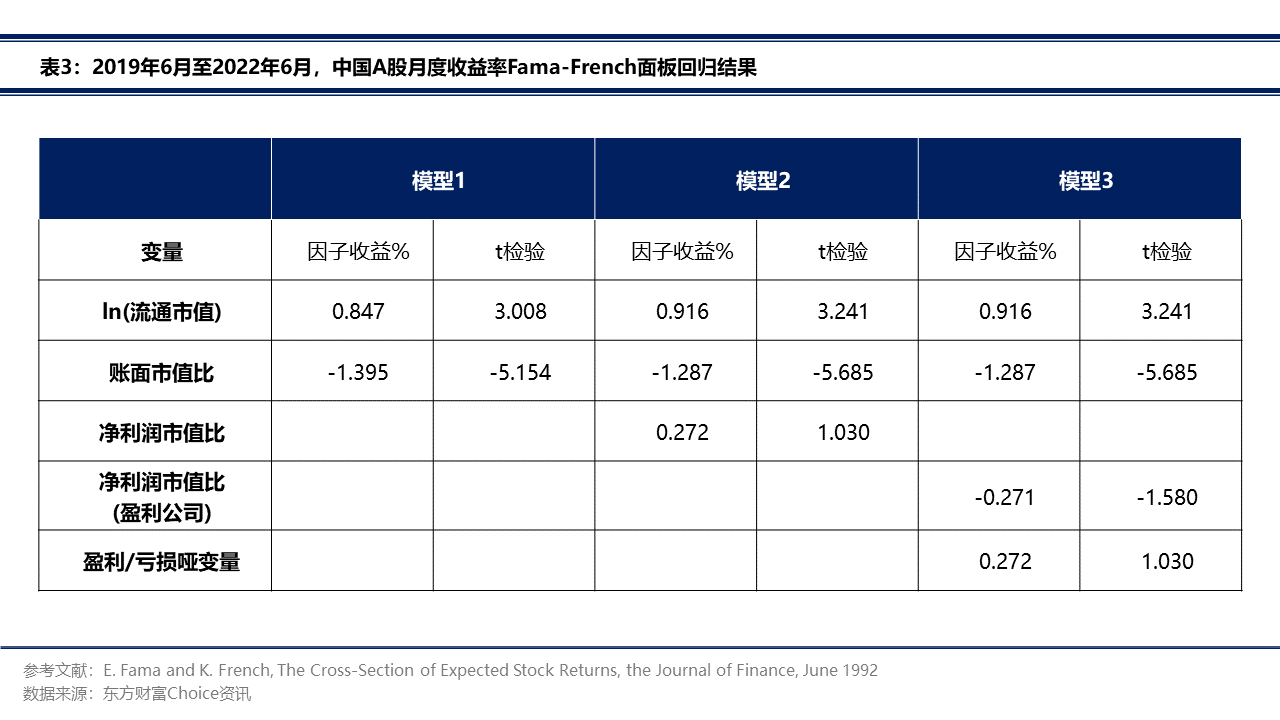

在经典CAPM理论的基础上,Fama和French(1992)最早对美国股市月度收益率进行面板回归分析,实证检验了市值(size)和账面市值比(BM)在截面上对股票收益分化的影响。借鉴这一思路,我们首先对最近三年的中国A股[1]收益率进行月度面板回归,在不同模型中分别加入了流通市值、账面市值比、净利率市值比、净利率市值比(盈利公司)和盈利/亏损哑变量(亏损=1)等指标,回归结果报告在表3中。从因子收益和t值的比较中可以看出,流动市值和账面市值比在不同模型中具有稳定且重要的影响,是导致股票横截面月收益分化的两个主要因素。

[1]保留了上市五年及以上的非ST类股票。

流动市值是对大小盘的刻画,账面市值比则能够反映出成长和价值的差异。基于流动市值和账面市值比的因子收益,能够展现出近三年中国A股大小盘和成长价值的风格轮动(见图1),其中因子收益大于0时是大盘/价值,小于0时是小盘/成长。

在风格切换的月份,我们认为以下事实具有一定解释力。

1. 2020年3月,全球疫情爆发性蔓延,小盘成长风格

2. 2020年11月,美国M2增速突破20%,大盘价值走强

3. 2021年2~3月,美国10年期国债收益率显著上升,全球流动性拐点, CPI上涨,小盘成长抗跌

4. 2021年7月,大宗商品集体过热:包括工业品、能源、农产品价格上升,小盘成长

5. 2021年11月,美国10年期国债收益率重拾升势,全球股市估值承压,小盘成长相对强势

6. 2022年1月,美国CPI再创新高,加剧全球通货膨胀担忧,小盘成长相对抗跌

7. 2022年3月,俄乌冲突发酵,叠加奥密克戎全球大流行,小盘价值相对抗跌

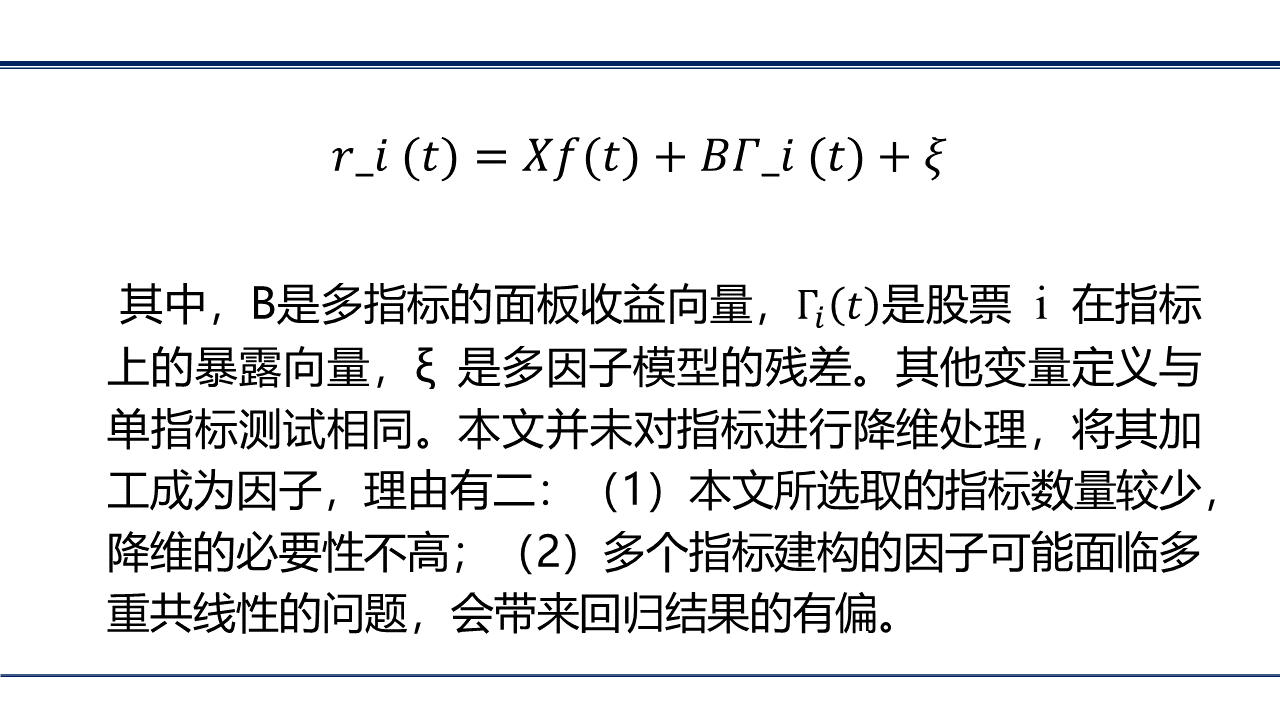

多因子模型

对股票月收益分化的进一步分析,需要引入更多的信息,因此也需要更多承载不同维度信息的指标。Ross的APT模型(1976)提供了用因子给资产定价的理论框架,也为我们选择不同指标建构、建构多因子模型留下了自由空间。我们保留了A股中上市五年及以上的全部非ST类股票构建股票池,从微观经济和交易统计量这两个维度选取了若干指标,先后进行了单指标测试、多因子模型等收益归因和风险归因,对股票的月收益分化给出了更细致和稳定的解释。

单指标测试

单指标测试是对选取的指标进行测试,对股票月收益分化作出初步的解释估计,具体回归模型如下:

表4给出了全部40个指标的测试结果,报告了每一个指标的指标收益和t值。其中,t值为小样本统计t检验的统计量,本文定义t值的绝对值大于2,指标显著不为0,即为有效。

归因模型

单指标检测后,将通过检测的多指标组合放入以下模型进行分析:

表5报告了多因子模型的回归结果,每一个指标报告了其面板斜率均值和t值。多因子模型1时按照单指标检测的结果对指标进行挑选的,在此之后通过不同指标的添加和其他考量对比检验了不同模型的结果,最终保留了两个多因子模型:模型7作为多因子解释模型,模型8作为多因子预测模型。

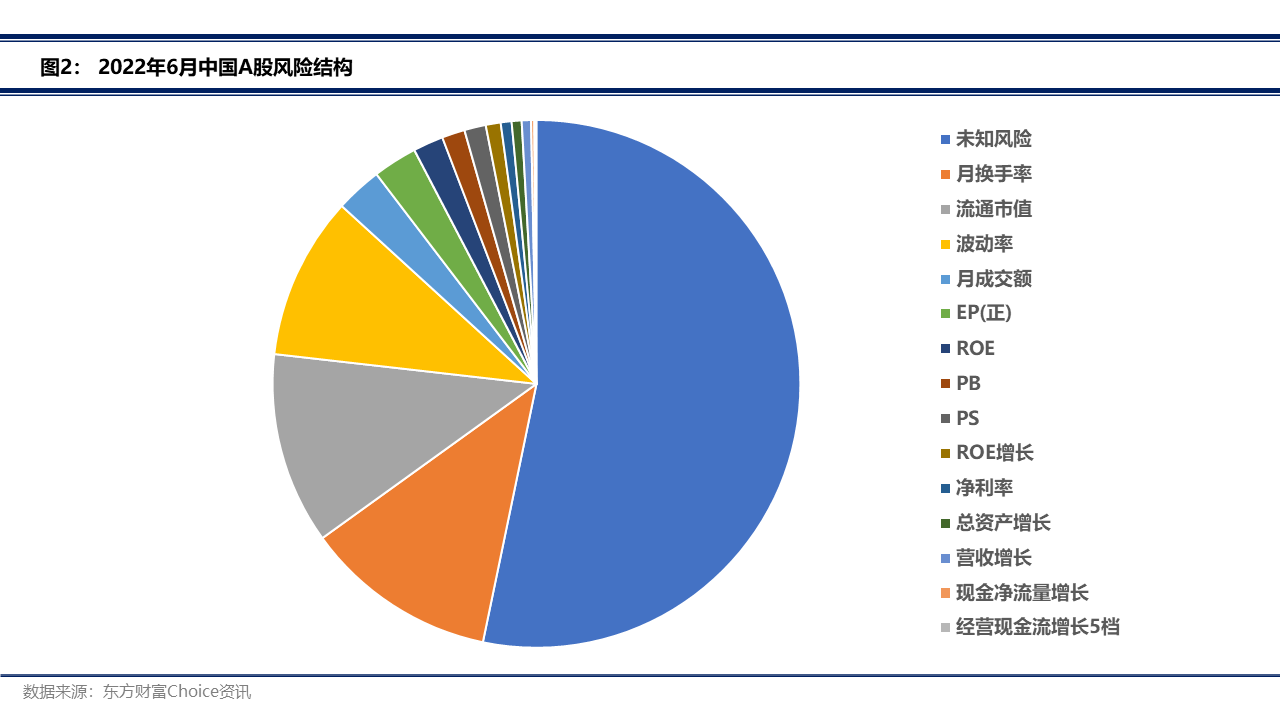

风险和收益结构分析

从模型7的回归结果来看,在近三年的A股市场收益波动中,月振幅、PS、账面市值比(BM)、流动市值、利润市值比(盈利公司)具有重要的影响。以2022年6月份结果为例,图2和图3展现了当前阶段A股的风险和收益结构。2022年6月,整个市场风险的46.7%可以被模型的指标所解释,其中月换手率、流通市值、年化波动率是前三大已知风险,分别解释了11.8%、11.7%和10%的风险。在收益部分,2022年6月的市场收益为10.58%,其中三大已知收益分别是流通市值(4.75%)、月换手率(2.89%)和账面市值比(2.73%)。

同时,多因子模型的回归结果也表明,过去三年中国A股呈现出大盘成长主导的投资风格。

轮动策略

多因子模型的结果再次展现出大小盘和价值成长这两个维度对过去三年中国A股市场的风格轮动起到了重要作用。因此,我们进一步研究在每类风格下,采取何种策略是比较适合的——即考虑因子的风格适应性:在给定风格下,哪些指标能够在此风格下构建有望战胜市场基准的投资组合。

价值成长轮动策略

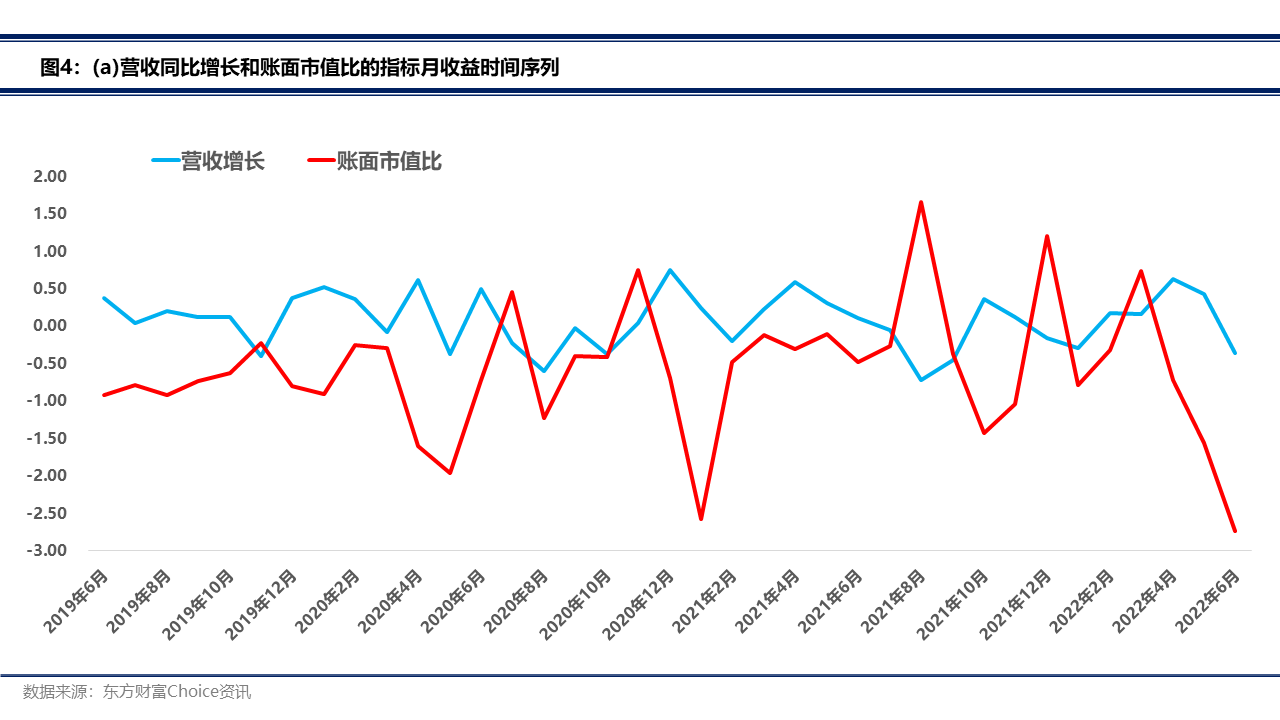

首先,将t月账面价值比的指标斜率记为BM(t),并以此定义价值成长维度。BM(t)的均值E[BM]为-0.5916,BM(t) – E[BM] > 0时定义为价值,BM(t) – E[BM] < 0时定义为成长。图4a和图4b分别展现了营业收入增长和ROE同BM指标斜率的时间序列关系,可以发现:(1)成长风格主导时,高营业收入增长的投资组合表现相对良好;(2)价值风格主导时,高ROE的投资组合表现相对良好。

大小盘轮动策略

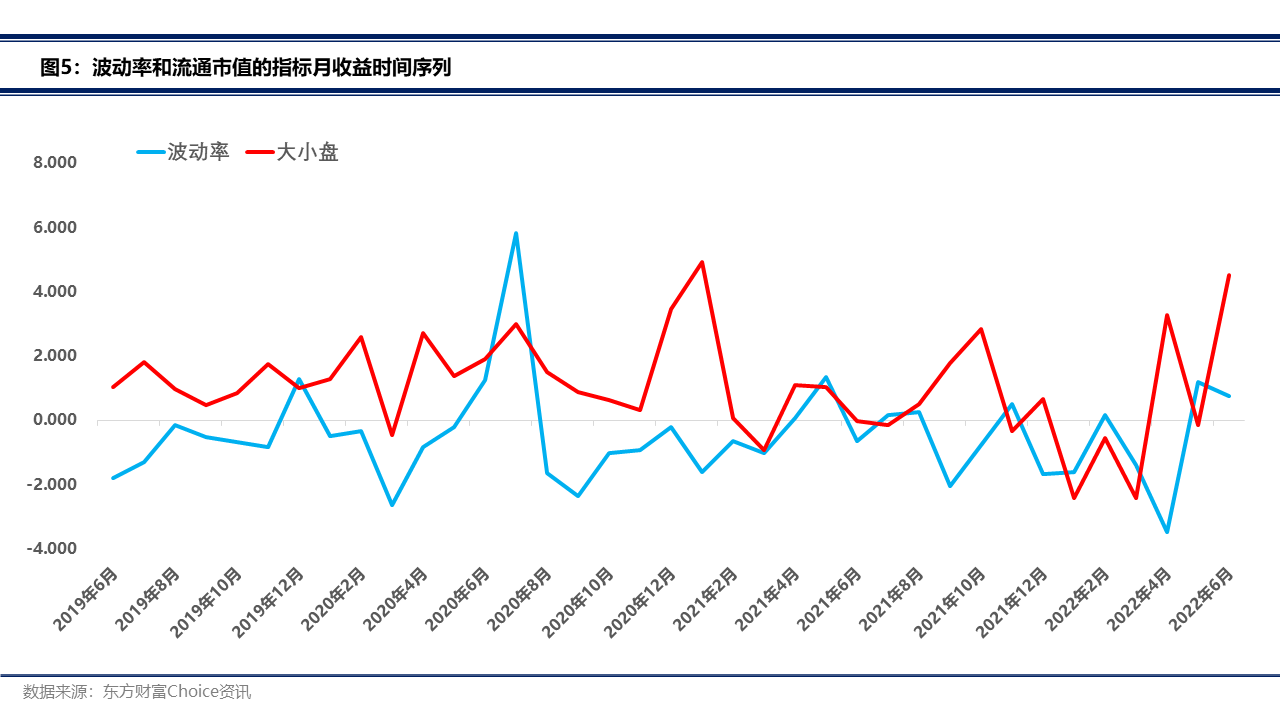

在大小盘方面,将t月流通市值的对数lnME指标回归斜率记为lnME(t),lnME(t) > 0时定义为大盘,lnME(t) < 0时定义为小盘。图5展现了年化波动率(24个月)同lnME指标斜率的时间序列关系,可以发现:(1)大盘时,中长期低波动的投资组合表现相对良好;(2)小盘时,中长期高波动的投资组合表现相对良好。

宏观经济对风格切换可能产生的作用与影响

在第二章部分,提到了外生因素比如宏观经济可能会对风格切换具有一定的解释作用。本章进一步研究宏观经济指标对A股风格切换可能产生的外部作用,及其影响。

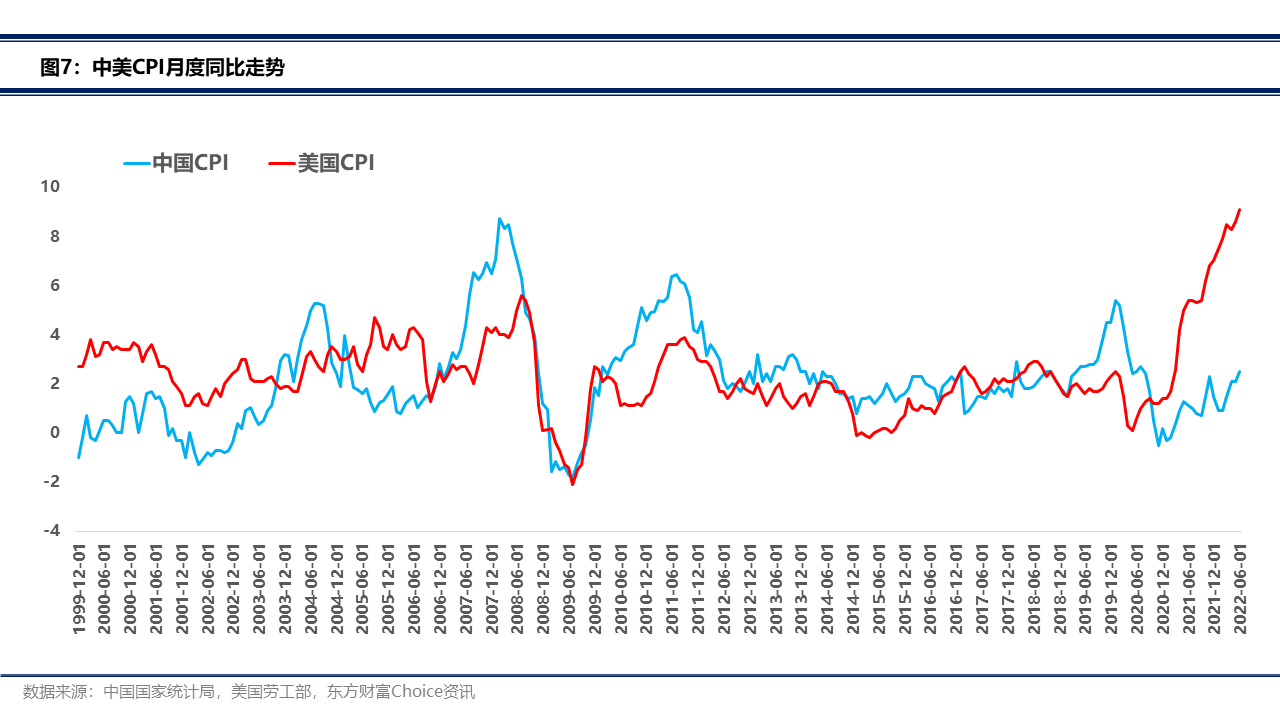

美元作为全球货币,美国国债10年期收益率对全球主要股票市场的估值可能会造成影响。美国长期国债收益率如果下行,股票市场风险偏好增加,估值中枢上行,利好成长。美国长期国债收益率如果上涨,股票市场风险偏好降低,估值中枢下移,相对而言可用价值防御。

中国与美国CPI月度同比走势(%)

CPI上升,随着CPI上涨利润增加的行业会受益。例如食品饮料、粮食种植生产等行业。

CPI下降,随着CPI下降利润增加的行业会受益,例如医药健康等行业。

同理,PPI下降,随着PPI下降利润增加的行业会收益。包括对原材料成本价格敏感的中下游行业。