1. 宏观数据方面,美国12月的制造业、商业活动有所放缓,供应链压力缓解通胀分项回落,推动PMI继续下行;房地产仍处于较为景气的价、量均升阶段,11月地产供应链压力稍缓,环比超预期大幅上行。中国11月规模以上工业增加值当月同比+3.8%,预期+3.7%,前值+3.5%,对应两年复合+5.4%,结构上通信、电子与电气设备等高端制造业有所改善,“限电限产”的情况继续缓解、出口边际修复推动。2. 海外政策方面,上周,美国参议院和众议院均已投票通过将美国债务上限提高2.5万亿美元的法案,新的上限将支撑美国政府运作至2023年,美债违约风险降低。3. 上周,恒生指数下跌3.35%,恒生科技指数下跌5.88%。港、美与A股上周表现较弱,主要原因为美联储会议释放的鹰派信号以及年末流动性趋紧等因素。近期,财政部表示已向各地下达2022年新增专项债限额1.46万亿元,同时明确专项债资金要加快使用,在稳增长政策加码下明年初经济有望企稳回升。预计2022年与2019年的宏观与金融条件较为类似,均有稳增长政策预期。2022Q1为宏观数据真空期,预计整体政策态度友好,信用环境改善,风格偏均衡;海外方面,2022Q1-2,存在美联储加息风险,对港股等新兴市场影响较大。上周末,中国证监会加强对跨境资金的监管,指出沪深港股通投资者不包括内地投资者(主要为防止内地量化基金于香港高杠杆低成本配资通过北向通道投资A股,加强市场波动,对沪深港股通的长期运行产生不利影响),预计该政策落地会对北向资金短期流入造成不利影响。港股方面,年末流动性扰动较大的背景下,宜降低收益预期,以防守性配置为主。A股方面,近期内地疫情防治压力提升,“就地过年”等倡议对消费板块情绪形成压制,年末投资配置仍应强调防守性,可逢低布局高景气、稳定成长与周期反转板块。一、港股与A股策略观点

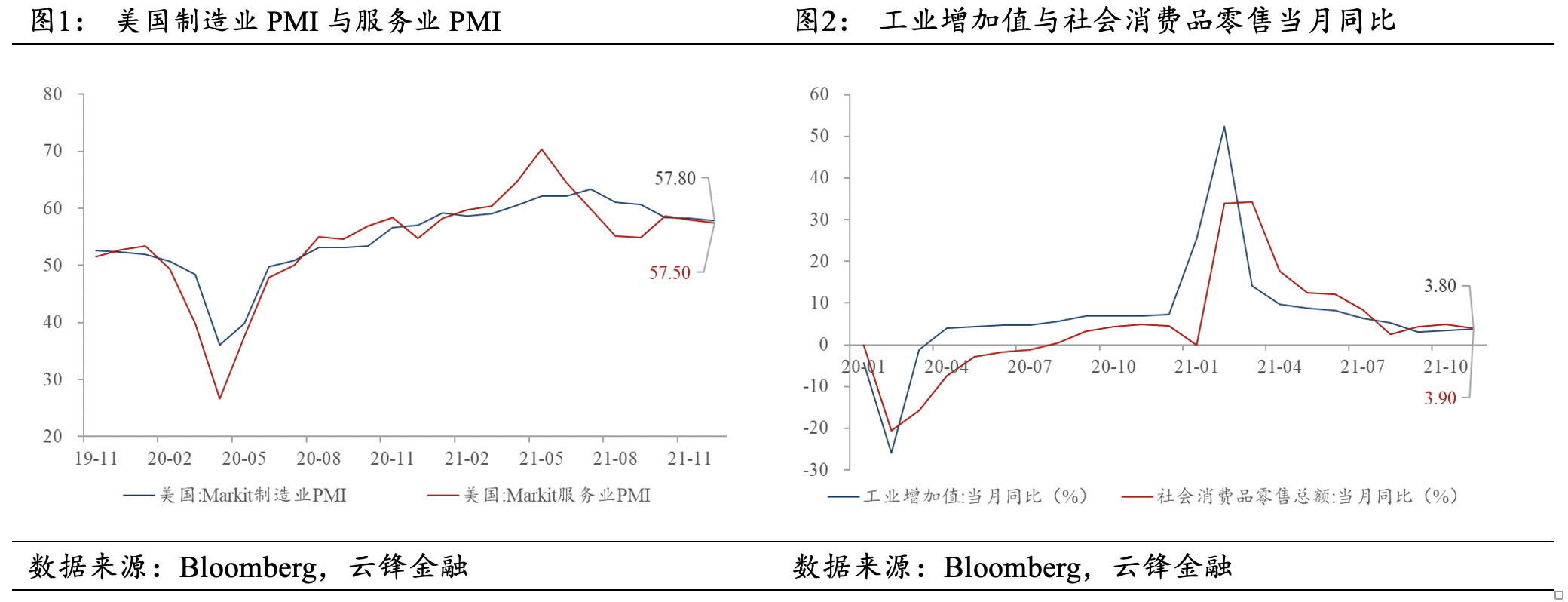

宏观数据方面,美国12月制造业PMI为57.8,预期58.5,前值58.3,服务业PMI为57.5,预期58.8,前值58.0。制造业、商业活动有所放缓,供应链压力缓解通胀分项回落,推动PMI继续下行。美国11月新屋开工167.9万,环比+11.8%,预期+3.1%,前值-3.1%;营建许可171.2万,环比+3.6%,预期+0.5%,前值+4.2%。美国房地产仍处于较为景气的价、量均升阶段,11月地产供应链压力稍缓,环比超预期大幅上行。中国11月规模以上工业增加值当月同比+3.8%,预期+3.7%,前值+3.5%,对应两年复合+5.4%,结构上通信、电子与电气设备等高端制造业有所改善,“限电限产”的情况继续缓解、出口边际修复推动。中国11月社会消费品零售总额当月同比+3.9%,预期+4.7%,前值+4.9%,结构上餐饮两年复合相对10月下滑3.3个百分点。多城市疫情反复、“双11”活动提前导致消费同比继续回落,消费受疫情严重影响,修复仍为事件驱动。中国1至11月城镇固定资产投资累计同比+5.2%,预期+5.4%,前值+6.1%,房地产继续修复,当月同比+3.0%,基建投资累计同比回落至负值以下,制造业继续较强,累计同比+13.7%。预计房地产投资大幅回升并不现实,明年新型+传统基建投资将有所发力。海外政策方面,上周,美国参议院和众议院均已投票通过将美国债务上限提高2.5万亿美元的法案,新的上限将支撑美国政府运作至2023年,美债违约风险阶段性降低。上周,恒生指数下跌3.35%,恒生科技指数下跌5.88%。港、美与A股上周表现较弱,主要原因为美联储会议释放的鹰派信号以及年末流动性趋紧等因素。近期,财政部表示已向各地下达2022年新增专项债限额1.46万亿元,同时明确专项债资金要加快使用,在稳增长政策加码下明年初经济有望企稳回升。预计2022年与2019年的宏观与金融条件较为类似,均有稳增长政策预期。2022Q1为宏观数据真空期,预计整体政策态度友好,信用环境改善,风格偏均衡;海外方面,2022Q1-2,存在美联储加息风险,对港股等新兴市场影响较大。上周末,中国证监会加强对跨境资金的监管,指出沪深港股通投资者不包括内地投资者(主要为防止内地量化基金于香港高杠杆低成本配资通过北向通道投资A股,加强市场波动,对沪深港股通的长期运行产生不利影响),预计该政策落地会对北向资金短期流入造成不利影响。港股方面,年末流动性扰动较大的背景下,宜降低收益预期,以防守性配置为主。A股方面,近期内地疫情防治压力提升,“就地过年”等倡议对消费板块情绪形成压制,年末投资配置仍应强调防守性,可逢低布局高景气、稳定成长与周期反转板块。二、新股上市跟踪

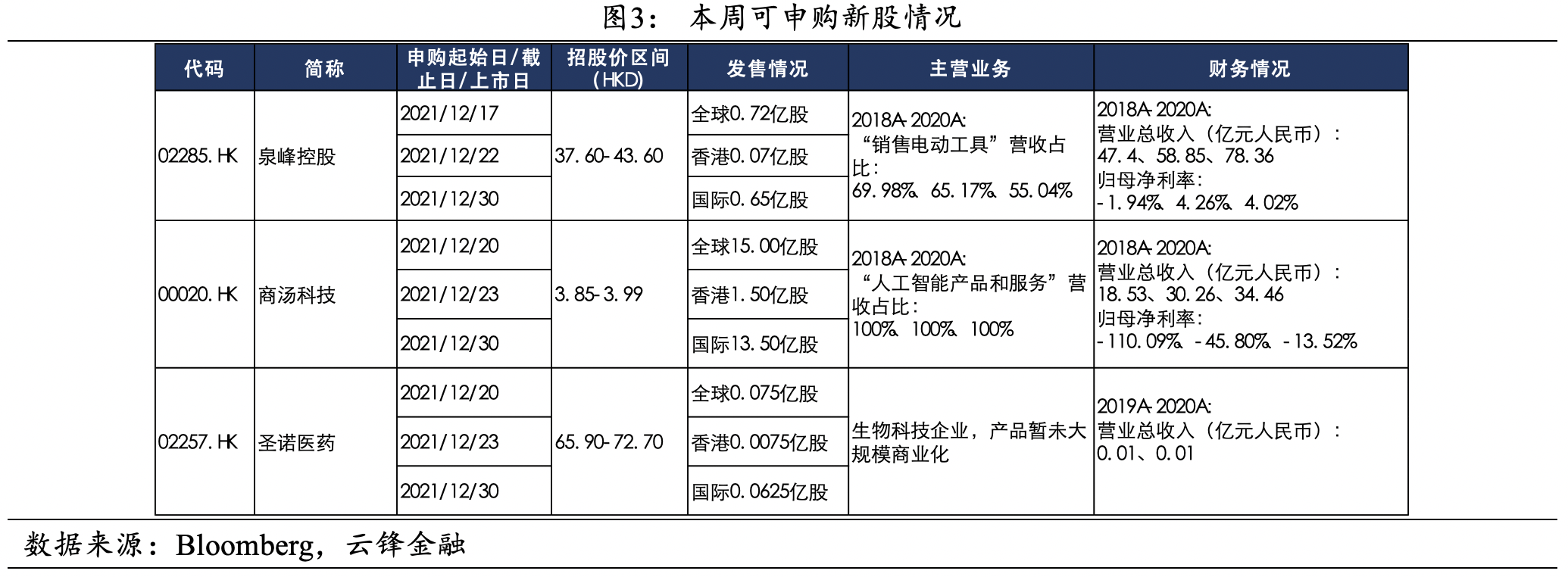

2021年12月20日至12月25日,可申购的新股为泉峰控股、商汤科技、圣诺医药。此外,天润云(企业云服务提供商)、杭州博日(专业从事生命科学仪器和试剂的企业)分别于2021/12/15、2021/12/19通过港交所聆讯。三、港股市场回顾

3.1市场表现

上周,恒生指数报收23192.63点,下跌3.35%。受美联储明年加息预期影响,美国大型科技股整体出现回调,纳斯达克指数、标普500指数均收跌,分别下跌2.88%、0.92%。A股受疲弱的经济数据影响,沪深300指数下跌1.99%。

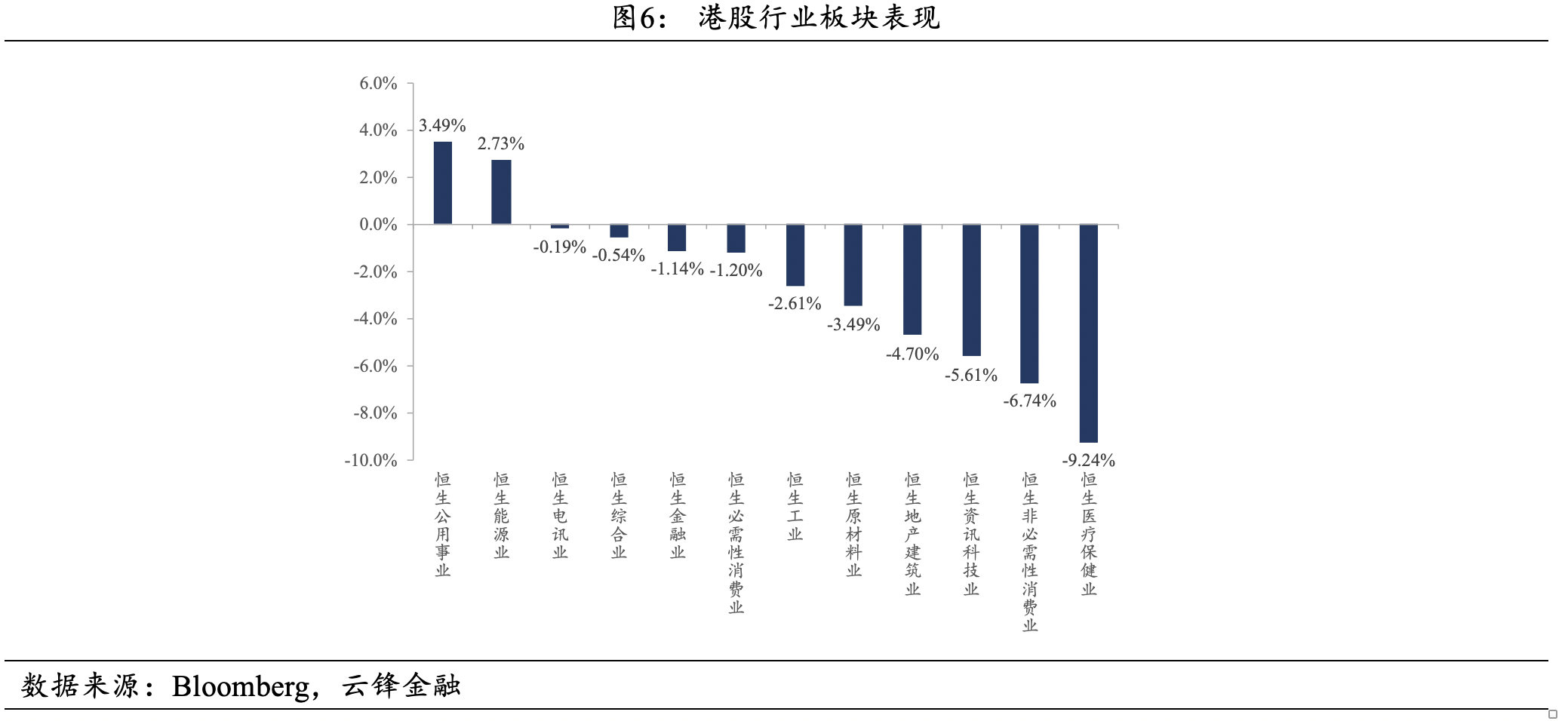

行业板块方面,受光伏明年新增装机预期调升驱动,绿电走强带动公用事业走强,上涨3.49%;煤炭板块政策恐慌情绪平息,且受中央经济工作会议提出不应在新能源供应不足的背景下压减以煤为主的传统能源供应等影响,能源业涨幅居前,上涨2.73%。受美国“实体清单”将列入生物科技企业的传闻影响,医疗保健领跌,下跌9.24%;11月国内社零数据略不及预期,非必需性消费业迎来调整,下跌6.74%。此外,电讯业(-0.19%)、综合业(-0.54%)、金融业(-1.14%)、必需性消费业(-1.20%)、工业(-2.61%)、原材料业(-3.49%)、地产建筑业(-4.70%)、资讯科技业(-5.61%)。

3.2流动性

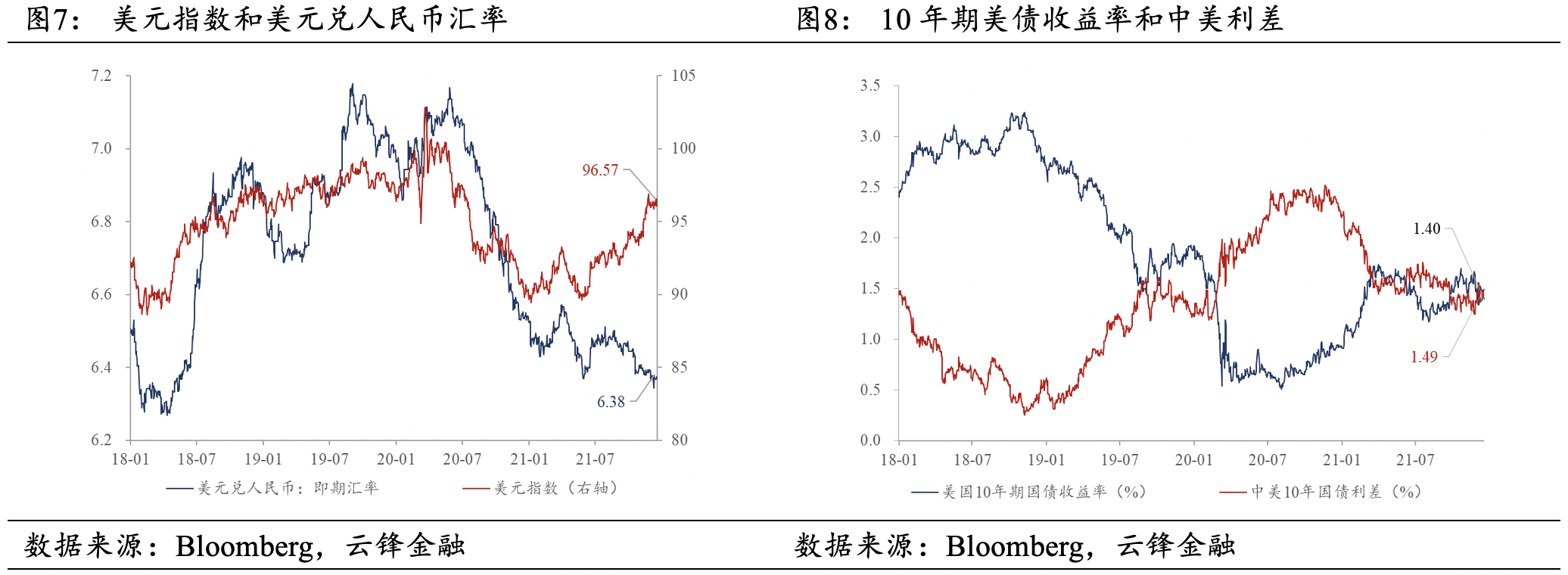

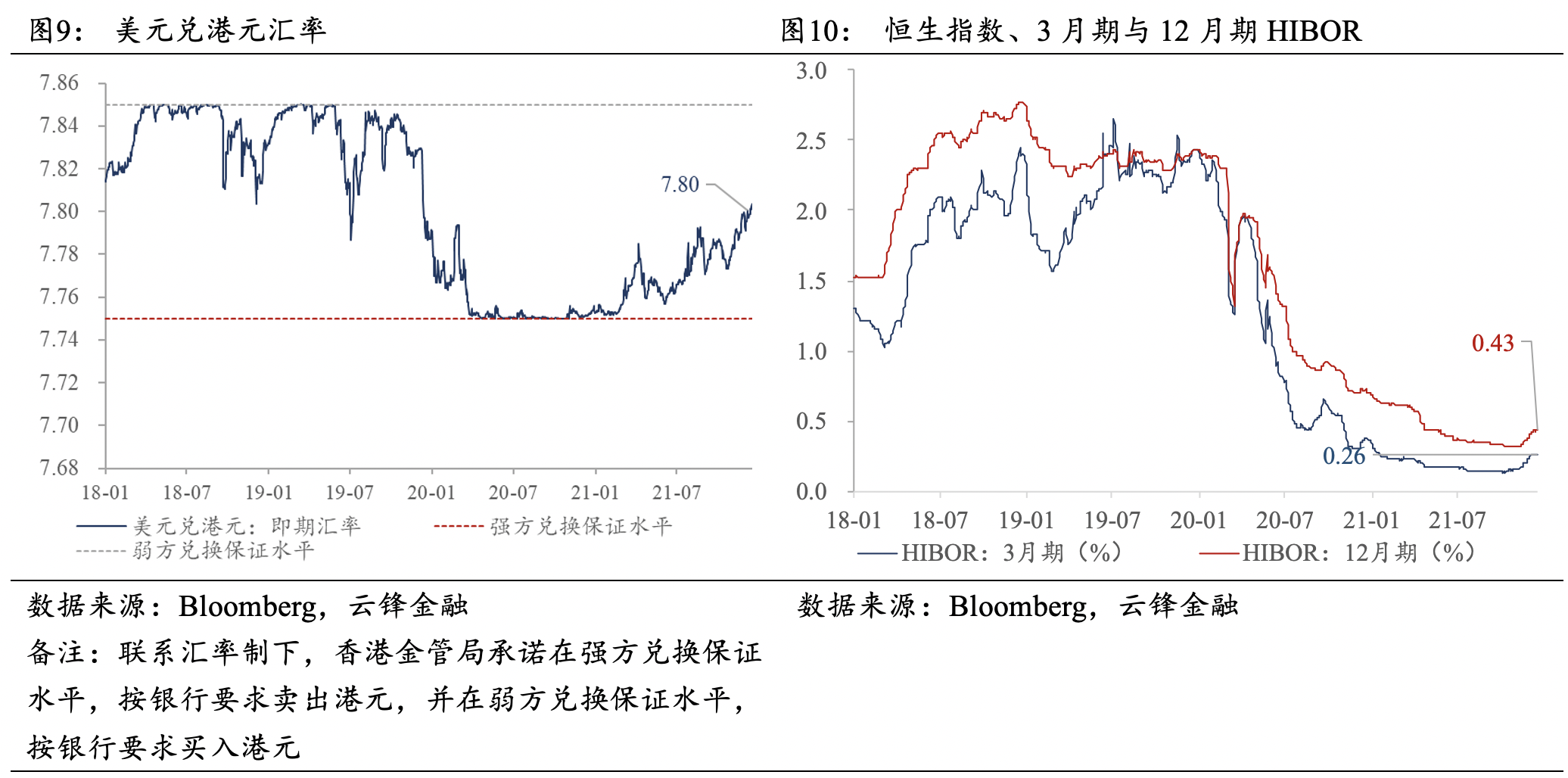

上周,美元指数收于96.57,较前一周增加约0.47;人民币相对于美元贬值,美元兑人民币汇率收于6.38,较前一周上涨54BP。10年期美债收益率下跌8BP至1.40%,中美10年期国债利差上涨10BP至1.49%。美元兑港元汇率上周收于7.80,较前一周上涨38BP。3月期HIBOR与12月期HIBOR分别收于0.26%、0.43%,较前一周分别下跌约0.38BP和上涨0.04BP。

3.3估值水平

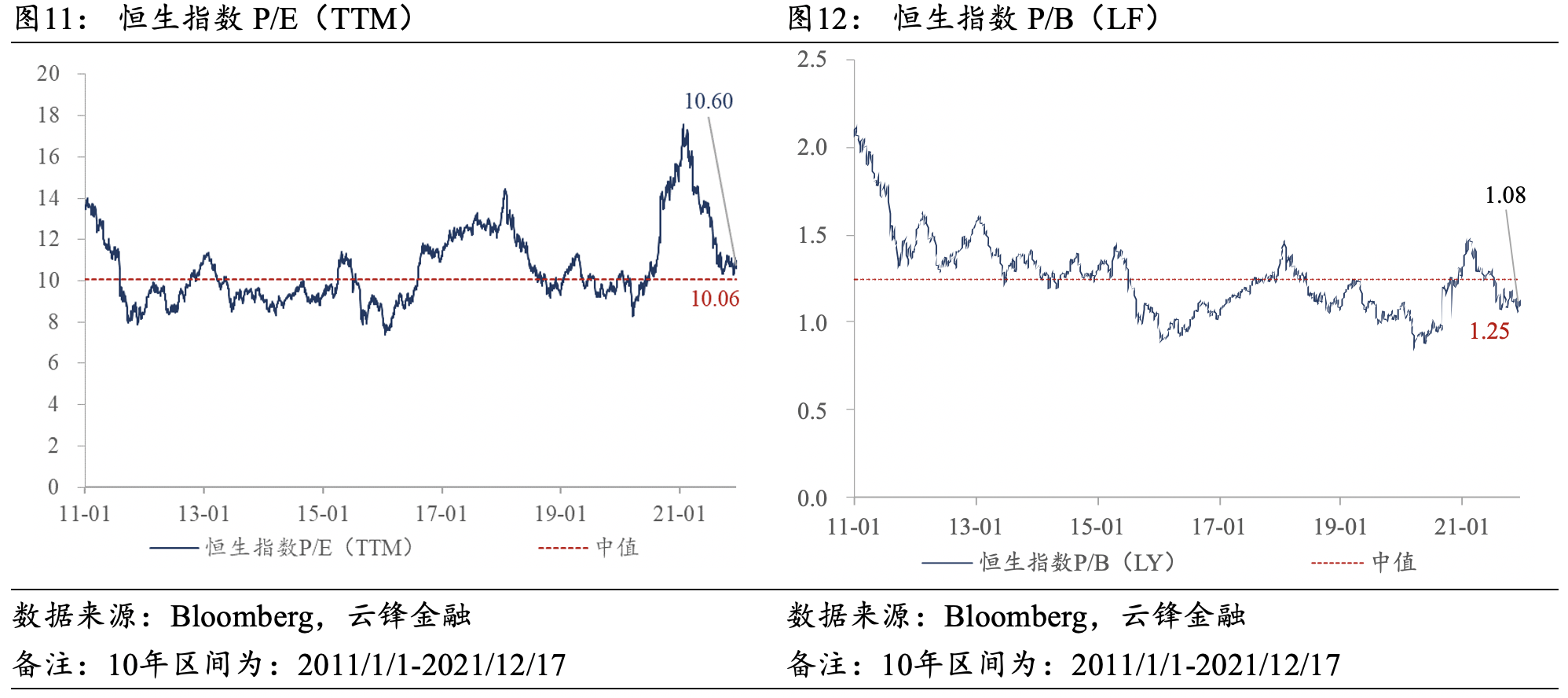

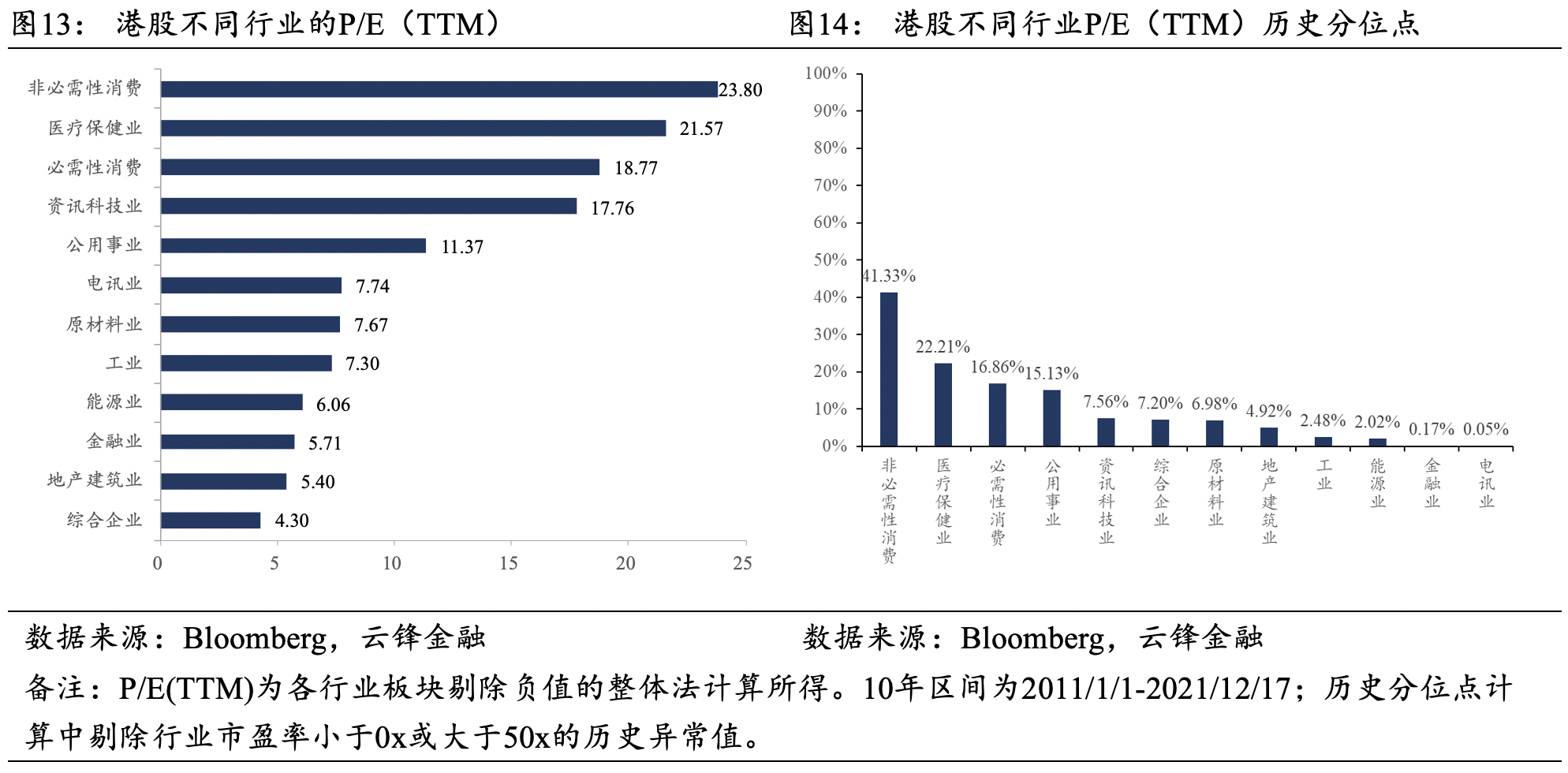

上周,恒生指数P/E(TTM)为10.60倍,较前一周的10.99倍略有下跌;恒生指数P/B(LF)为1.08倍,较前一周的1.12倍略有下跌。从行业估值来看(P/E[TTM,整体法,剔除负值],且剔除行业市盈率小于0x或大于50x的历史异常值),各行业板块的历史估值分位均处于较低水平。

3.4资金流向

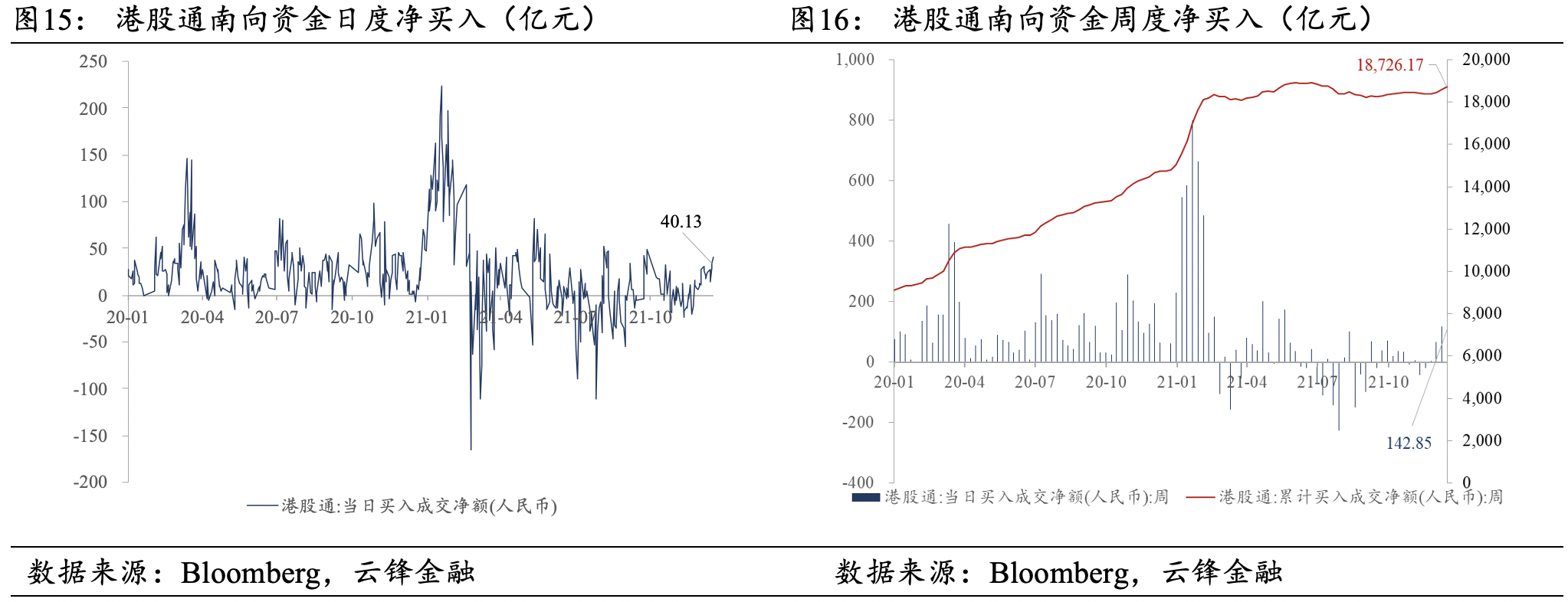

南向资金由前一周的净买入117.62亿元增加至上周的净买入142.85亿元,上周的日均净买入额为28.57亿元,较前一周的日均净买入额23.53亿元有所增加。腾讯控股居南下资金净买入榜首,比亚迪股份居南下资金净卖出榜首。

3.5投资者情绪

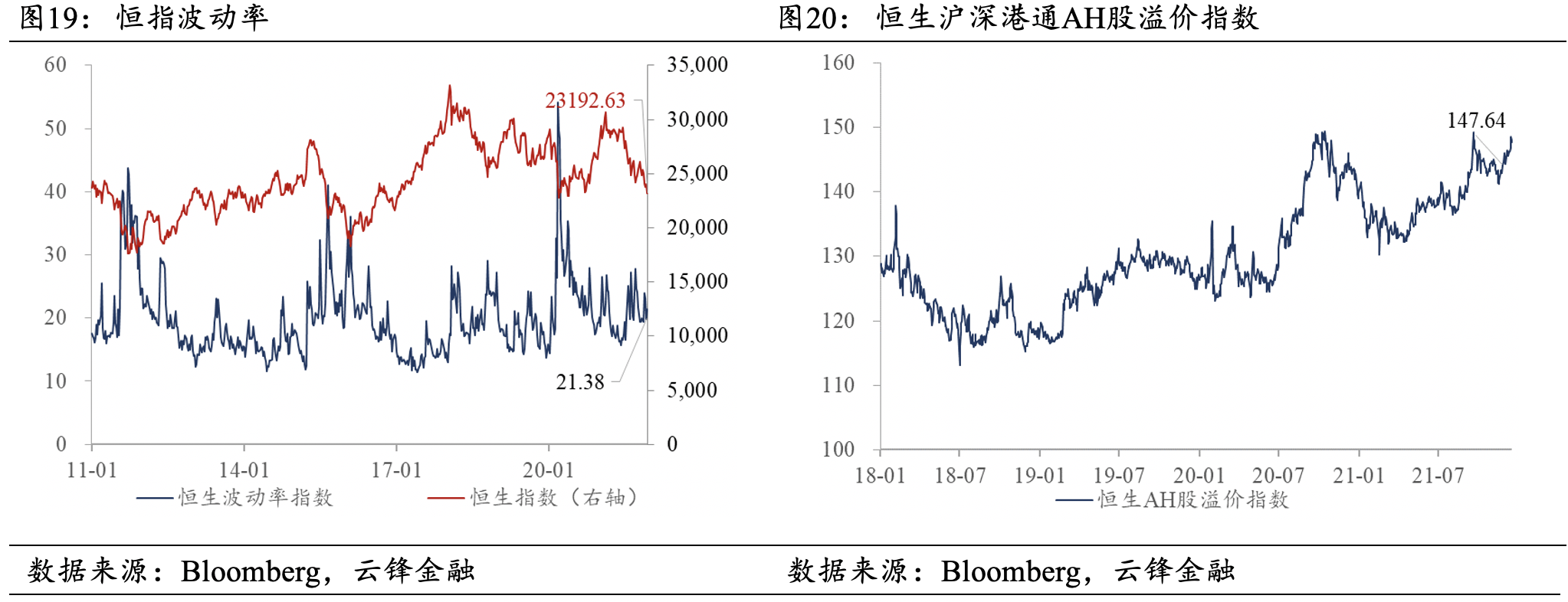

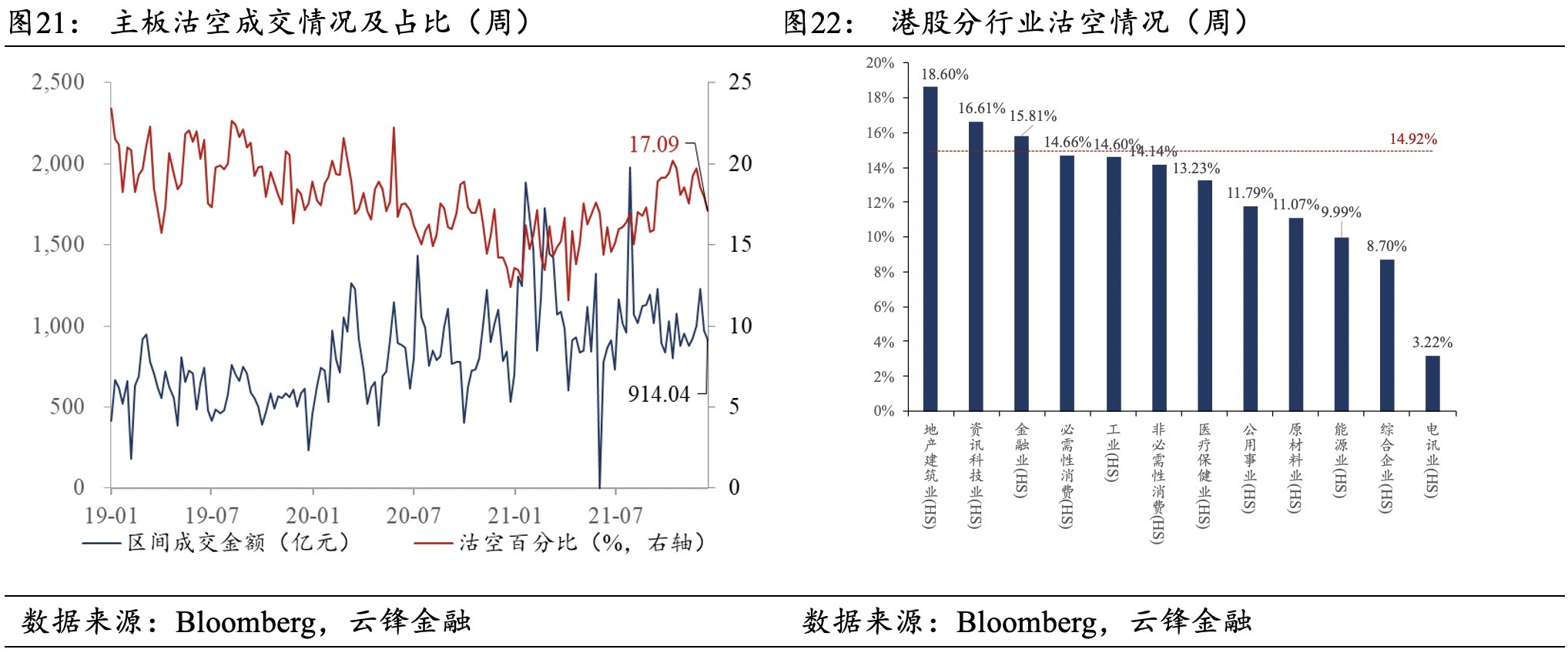

上周,恒指波动率自前一周的19.87%上升至21.38%,位于2010年以来23.40%的历史分位。AH股溢价水平有所放大,较前一周增加1.49点,收于147.64点。从板块成交看,主板沽空比率自前一周的17.96%下降至17.09%。从板块看,地产建筑业沽空比例居首位(18.60%),资讯科技业(16.61%)、金融业(15.81%)、必需性消费(14.66%)、工业(14.60%)、非必需性消费(14.14%)、医疗保健业(13.23%)、公用事业(11.79%)、原材料业(11.07%)、能源业(9.99%)、综合企业(8.70%)、电讯业(3.22%)。

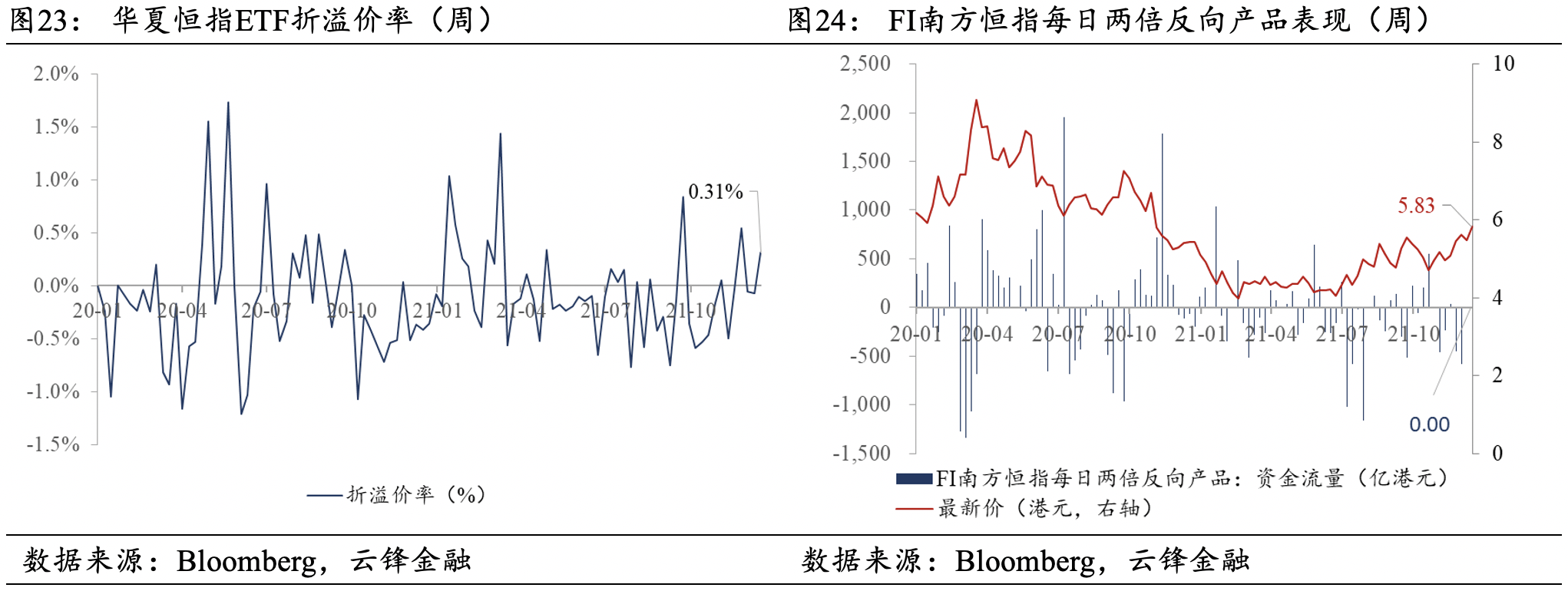

上周,华夏恒指ETF溢价率为0.31%,FI南方恒指每日两倍反向产品上周资金无净流入额。

本文作者:刘少杰、王建

封面来源:Unsplash