一级市场回顾

二级市场回顾

中资美元地产债异动情况

上周地产债价格涨幅较小,跌幅较大。在涨幅前十中,融信中国、建业地产、恒大地产上涨27.70%、16.51%、10.34%。跌幅排行榜中,佳源国际跌幅最大,为41.92%,蓝光发展、雅居乐、世茂集团、禹洲集团、分别下跌27.60%、16.10%、14.95%、14.42%。

事件方面,11月22日,正荣发布公告称将进一步回购优先票据及优先永续资本证券。同日,佳兆业发布锦恒财富产品兑付方案:针对投资人到期的本金,到期当月兑付10%,此后每3个月兑付10%。11月23日,奥园6590万元的信托已构成实质性违约。11月24日,银保监会办公厅发布报告称仍有银行落实重大决策部署不力,虚报普惠金融指标数据,资金违规流入房地产领域,违规新增地方政府隐性债务,减费让利措施执行不到位。

评级方面,穆迪宣布将中国奥园的企业家族评级从“B2”下调至“Caa2”,并将其高级无抵押债务评级从“B3”下调至“Caa3”。11月24日,惠誉将奥园长期外币发行人违约评级由“B-”下调至“CCC-”,将其高级无抵押评级及未偿付美元高级无抵押票据评级由“B-”下调至“CCC-”,回收率评级为“RR4”。

风险提示

美元指数持续升值;加息节奏超预期;部分房企现金流出现恶化。

一、中资美元债一级市场概览

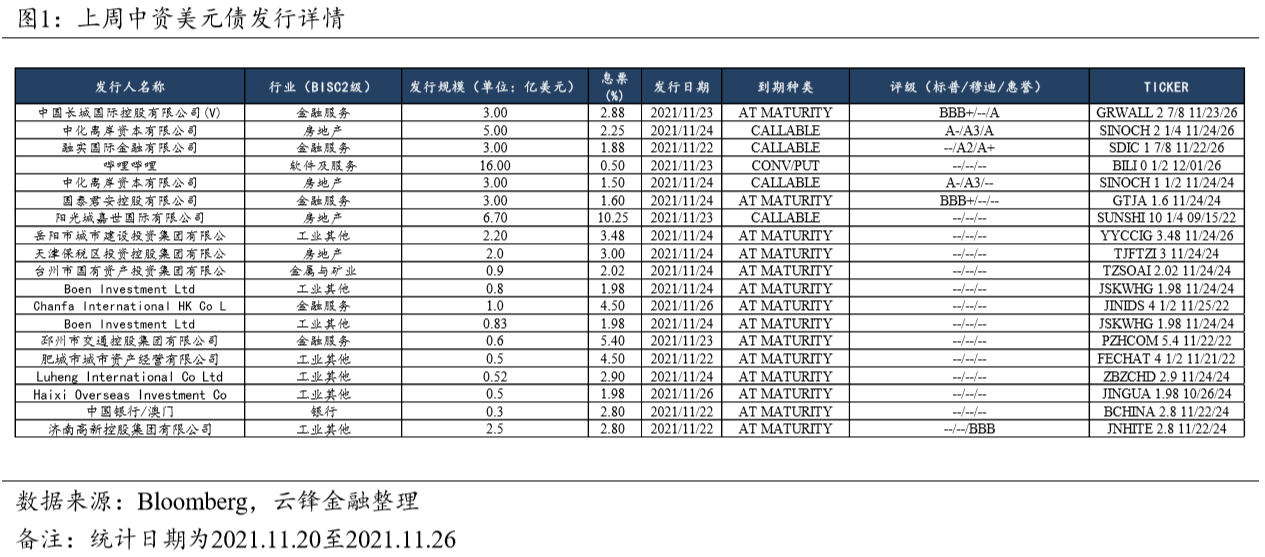

中资美元债发行规模保持高位,城投平台发行持续旺盛。上周,中资美元债发行规模为49.51亿美元,比前一周上涨5.01亿美元,发行数量为19只(不包括已定价未发行的债券),比前一周增多了2只,发行债券平均票息为3.09%,较前值下降42bp,其中城投平台6只,已连续数周保持较高发行量,金融5只,工业与其他4只,房地产3只,其余行业1只。

二、中资美元债二级市场概览

2.1宏观市场概况

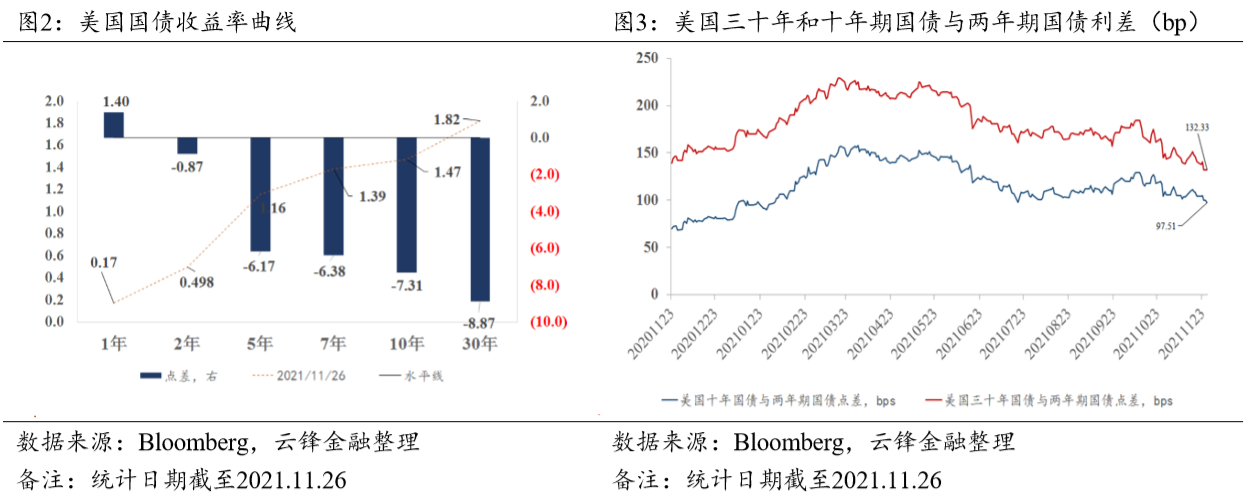

长短端美债收益率显著降低。上周30年期美债收益率下行8.87bp至1.82%,10年期美债收益率下行7.31bp至1.47%,其中通胀预期下降18.00bp至2.55%。2年期美债收益率下行0.87bp至0.498%。利差上,10年期美债与2年期美债利差缩窄6.44bp至97.51bp。30年期美债与2年期美债利差缩窄8bp至202.33bp。美元指数上行0.06至96.09。上周初,受鲍威尔被提名下届主席、美国释放原油储备不及预期、PCE环比超预期等事件的影响,市场预期加息进程提前,2年美债收益率上升至疫情以来最高点,10年美债收益率也上升到近一个月内的高点。然而,上周五世界卫生组织召开紧急会议,将最新发现的变异新冠病毒Omicron为“需要关注”的变异毒株。为防止该变种病毒的蔓延,各国纷纷宣布加强限制措施,当日VIX指数从20突增至28,美债收益率迅速下降,最终逆转了此前的涨幅。据称,该变种病毒在南非蔓延的速度已超过delta变种,且可能存在较强的免疫逃逸能力和传播能力。

变种病毒担忧导致油价大幅下跌,限制趋严或缓解能源通胀,但供应链扰动进一步增加。上周布伦特原油下降7.82%至72.72美元,WTI原油下降10.45%至68.15美元。库存方面,美国商业原油库存增加101.7万桶,高于预期的减少180万桶,API原油库存增加230.7万桶,预期为减少95万桶。受新冠病毒变种的影响,市场开始交易经济增长放缓导致的能源需求降低,油价大幅跳水至9月初的水平。目前,发达国家已经开始部分限制人口流动,其中英国已经停止部分非洲地区航班,美国纽约宣布进入“灾难紧急状态”,若新冠变种此后开始在全球蔓延,能源需求引致的通胀有望缓解,但东南亚等地复工复产进程或将受到进一步扰动,运输业等的劳动力也可能难以恢复,供应链问题导致的通胀可能加剧,持续关注后续疫情发展。

2.2信用市场概况

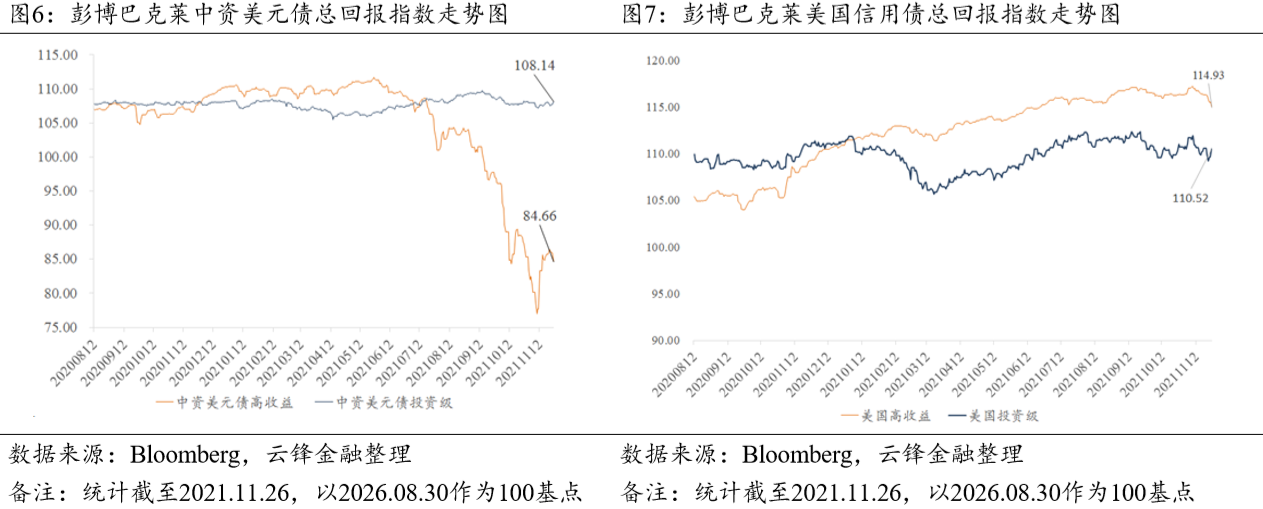

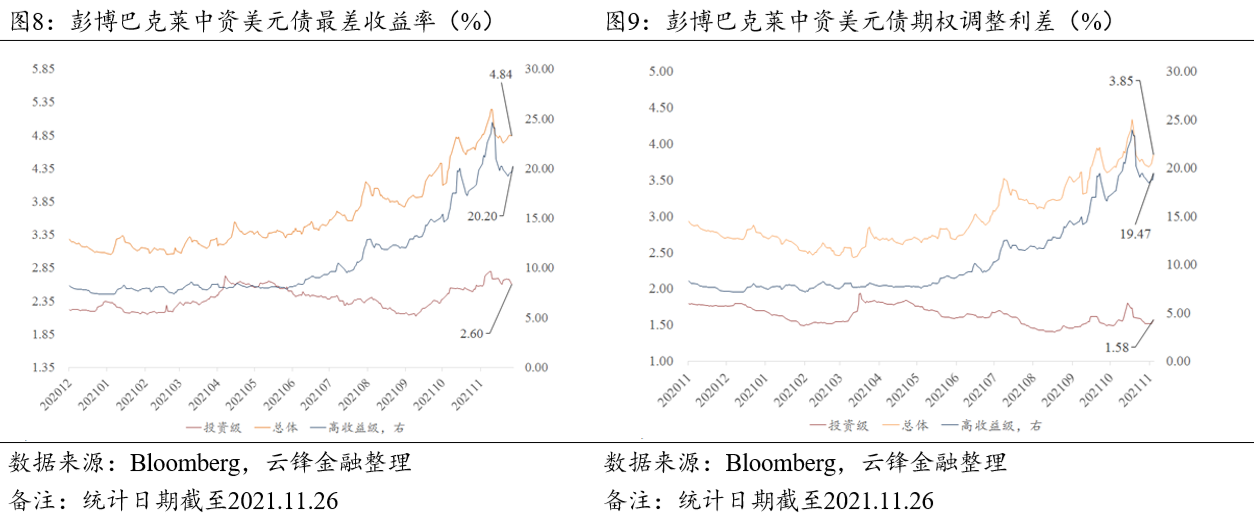

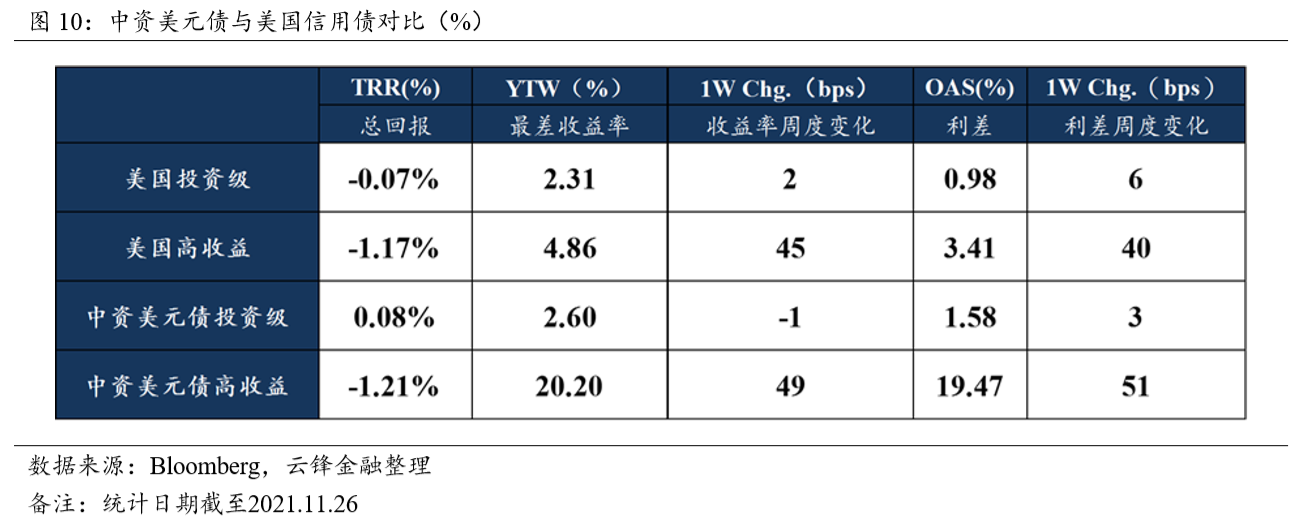

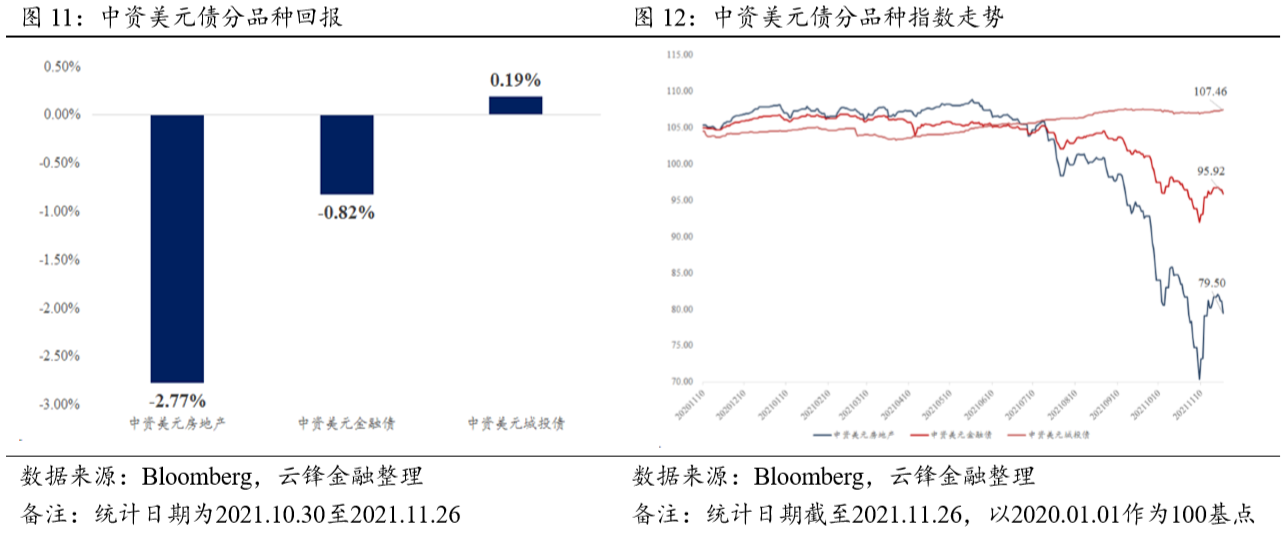

美元信用债整体出现小幅下跌,中资美元高收益债出现拐点。具体数据方面,上周,美国投资级债券回报为-0.07%,利差上升6bp至98bp,最差收益率上行2bp至2.31%,美国高收益债券回报为-1.17%,利差上行40bp至341bp,最差收益率上行45bp为4.86%。中资美元投资级债券回报为0.08%,利差上行3bp至158bp,最差收益率下行1bp至2.60%。中资美元高收益债券回报为-1.21%,利差上行51bp至1947bp,最差收益率上行49bp至20.20%。行业上,地产、金融、城投收益率分别为-2.77%、-0.82%,0.19%。

三、中资美元地产债价格异动

上周地产债价格涨幅较小,跌幅较大。在涨幅前十中,融信中国、建业地产、恒大地产、绿地集团上涨27.70%、16.51%、10.34%、5.16%。跌幅排行榜中,佳源国际跌幅最大,为41.92%,蓝光发展、雅居乐、世茂集团、禹洲集团、融创中国、佳兆业、时代中国、合景泰富分别下跌27.60%、16.10%、14.95%、14.42%、12.59%、12.48%、12.46%、11.53%、9.66%。

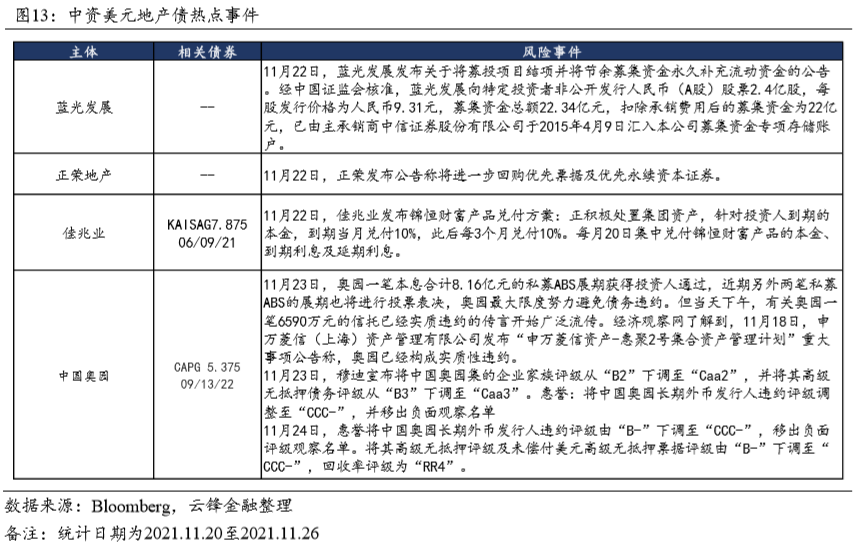

事件方面,11月22日,正荣发布公告称将进一步回购优先票据及优先永续资本证券。11月22日,佳兆业发布锦恒财富产品兑付方案:针对投资人到期的本金,到期当月兑付10%,此后每3个月兑付10%。11月23日,奥园一笔本息合计8.16亿元的私募ABS展期获得投资人通过,近期另外两笔私募ABS的展期也将进行投票表决,奥园最大限度努力避免债务违约。同日,申万菱信资产管理发布公告称,奥园6590万元的信托已经构成实质性违约。11月24日,银保监会办公厅发布《关于持续深入做好银行机构“内控合规管理建设年”有关工作的通知》,称仍有银行落实重大决策部署不力,虚报普惠金融指标数据,资金违规流入房地产领域,违规新增地方政府隐性债务,减费让利措施执行不到位。

评级方面,11月23日,穆迪宣布将中国奥园的企业家族评级从“B2”下调至“Caa2”,并将其高级无抵押债务评级从“B3”下调至“Caa3”。11月24日,惠誉将中国奥园长期外币发行人违约评级由“B-”下调至“CCC-”,移出负面评级观察名单。将其高级无抵押评级及未偿付美元高级无抵押票据评级由“B-”下调至“CCC-”,回收率评级为“RR4”。

本文作者:刘少杰,苏扬

封面来源:Unsplash