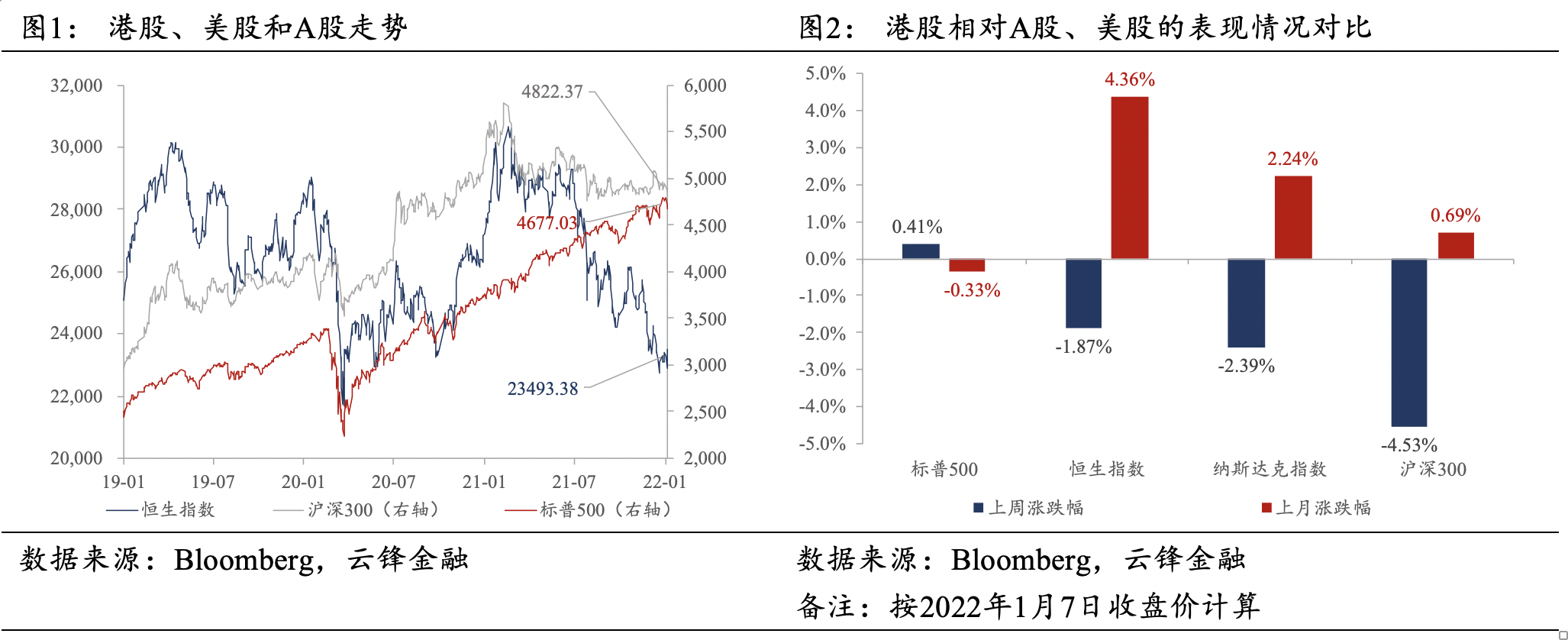

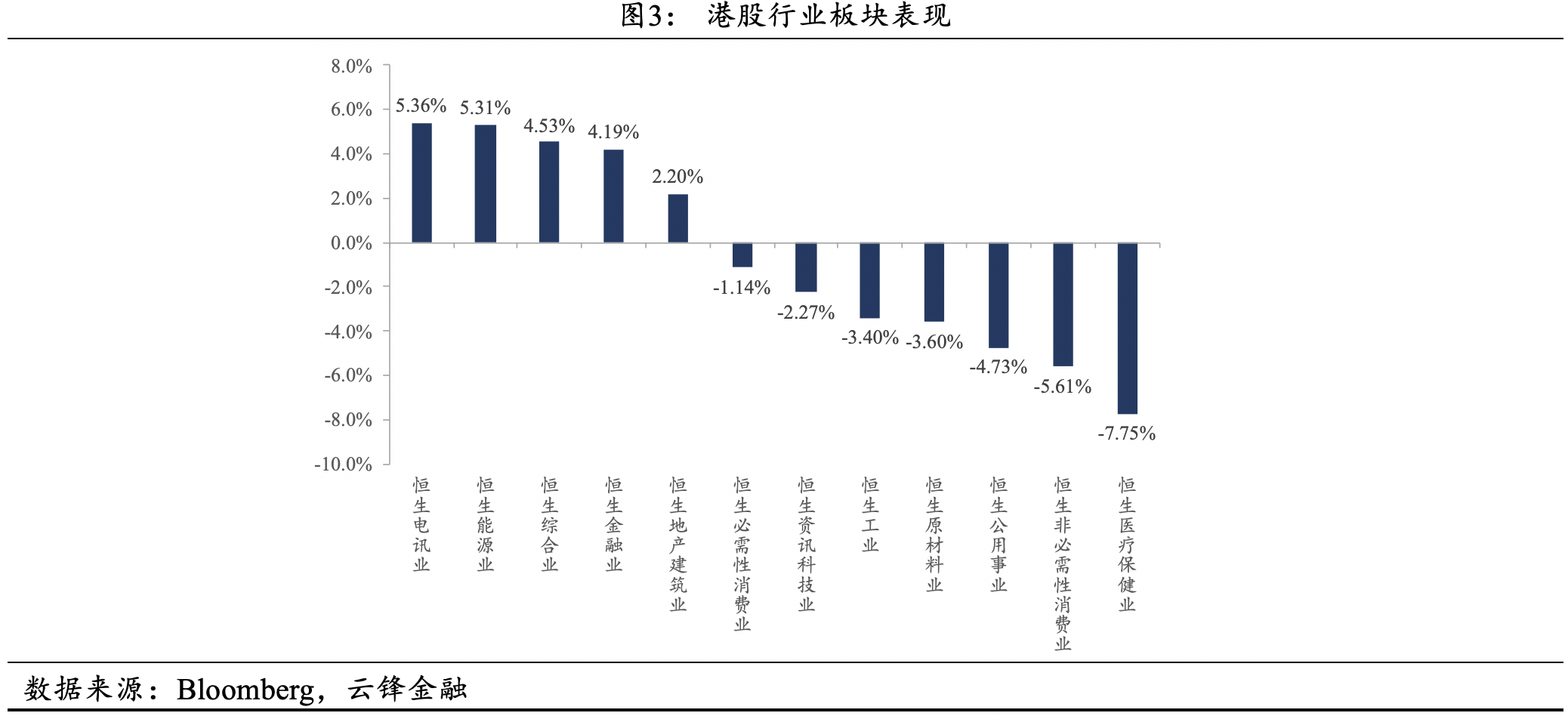

1.上周,受美联储鹰派加息超市场预期影响,恒生指数报收23493.38点,下跌1.87%。美联储提出缩表,市场担忧美联储转鹰加速,高估值的科技股大幅回撤,标普500指数、纳斯达克指数分别微涨0.41%、下跌2.39%。市场消息称,国内2022年将以稳增长为政策重点,双碳考核将边际放缓,叠加年初资金调仓密集,新能源等高景气板块下挫,沪深300指数下挫4.53%。港股行业板块方面,电讯业(5.36%)、能源业(5.31%)、综合业(4.53%)领涨,医疗保健业(-7.75%)领跌、非必需性消费业(-5.61%)、公用事业(-4.73%)。

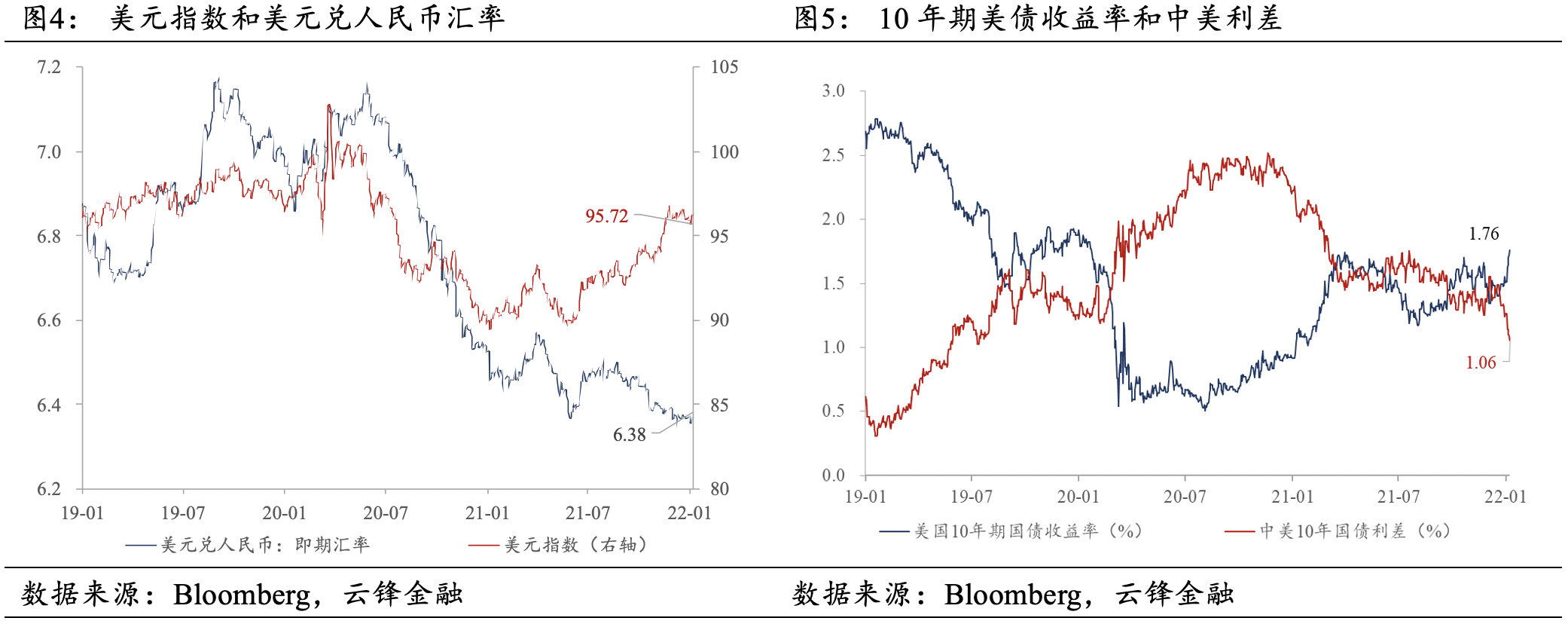

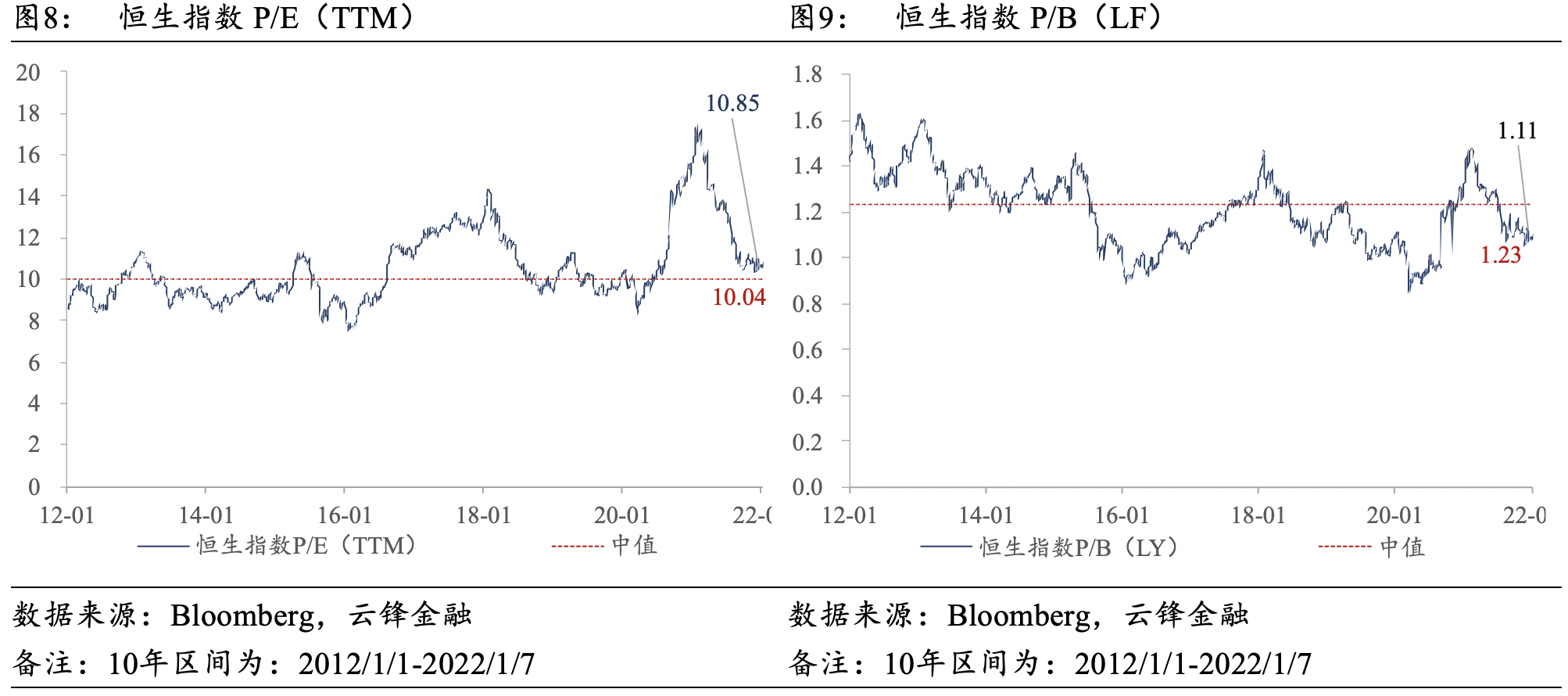

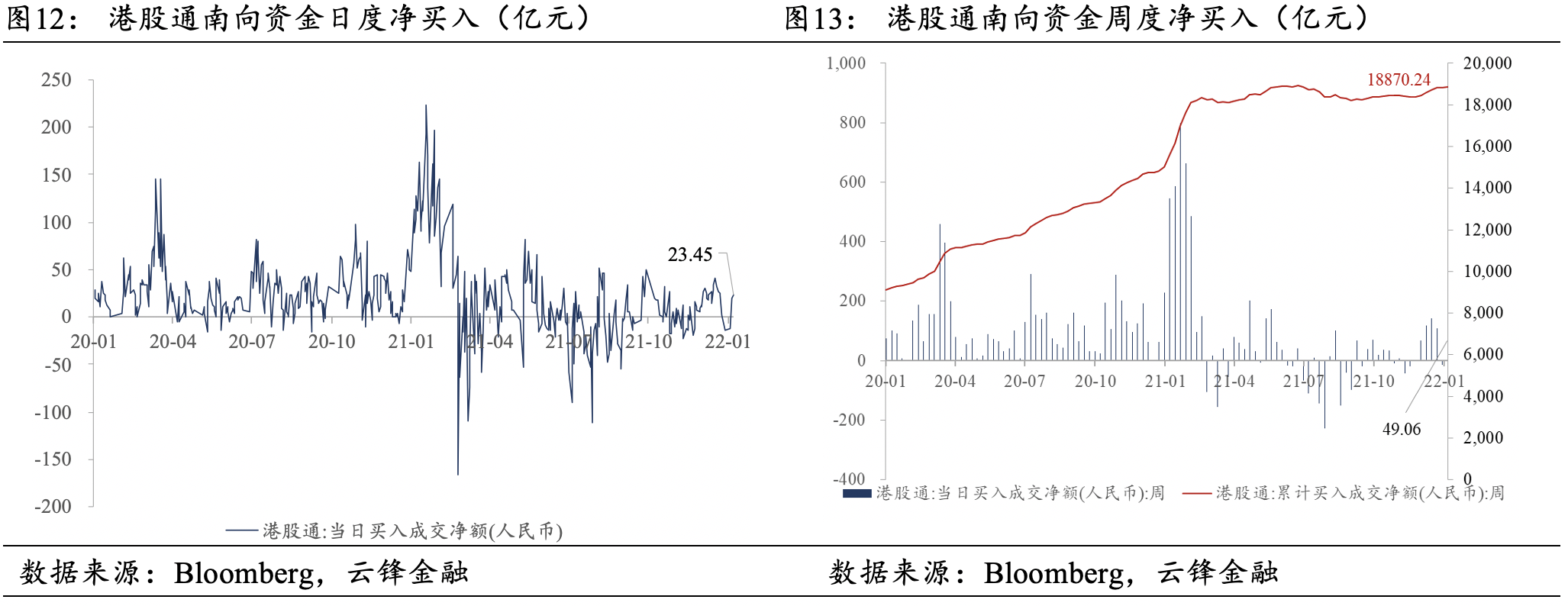

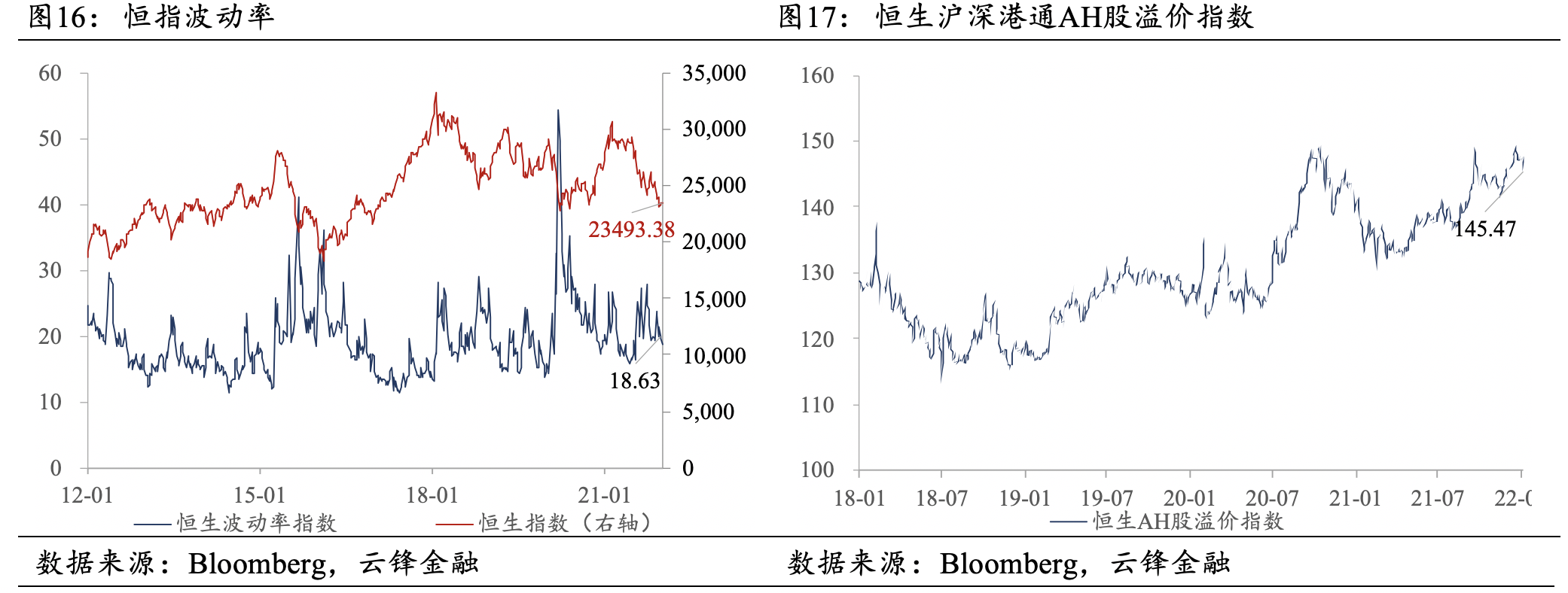

2.美元边际走强,美元指数收于95.72,较前一周上升约0.05;人民币相对于美元贬值,美元兑人民币汇率收于6.38,较前一周上涨217BP。恒指与港股各行业板块的历史估值分位均处于较低水平(总体低于10年期50%的历史分位)。南向资金流入转强,南向资金由前一周的净流出13.98亿元增加至上周的净流入49.06亿元,上周的日均净流入额为12.27亿元(上周港股通有4个交易日),较前一周的日均净流出额13.98亿元有所改善(前一周港股通仅有1个交易日)。恒指波动率收敛,自前一周的19.55%下降至18.83%。市场资金面对恒指下周的表现持中性略偏悲观态度,FI南方恒指每日两倍反向产品上周资金净流入59.71亿港元。

一、行情回顾

1.1市场表现

上周,受美联储鹰派加息超市场预期影响,恒生指数报收23493.38点,下跌1.87%。美联储提出缩表,市场担忧美联储转鹰加速,高估值的科技股大幅回撤,标普500指数、纳斯达克指数分别微涨0.41%、下跌2.39%。市场消息称,国内2022年将以稳增长为政策重点,双碳考核将边际放缓,叠加年初资金调仓密集,新能源等高景气板块下挫,沪深300指数下挫4.53%。

港股行业板块方面,受中国移动在A股上市落地影响,恒生电讯业上涨5.36%;受益于国际油价上涨,恒生能源业上涨5.31%;受益于国内稳增长预期影响,恒生综合业上涨4.53%。市场对美联储货币政策进一步鹰派担忧,即期盈利支撑性较弱的创新药板块迎来调整,恒生医疗保健业领跌,下跌7.75%;国内疫情散发严重,餐饮等板块下挫,恒生非必要性消费业下跌5.61%;绿电板块前期在积累较大涨幅的背景下于近期迎来调整,公用事业下跌4.73%。此外,金融业(4.19%)、地产建筑业(2.20%)、必需性消费业(-1.14%)、资讯科技业(-2.27%)、工业(-3.40%)、原材料业(-3.60%)。

1.2新股跟踪

2022年1月10日至1月14日,暂无可申购的新股。此外,汇通达网络(中国领先的立足于农村市场的产业互联网平台)于2022/1/9新通过港交所聆讯。

二、市场数据

2.1流动性

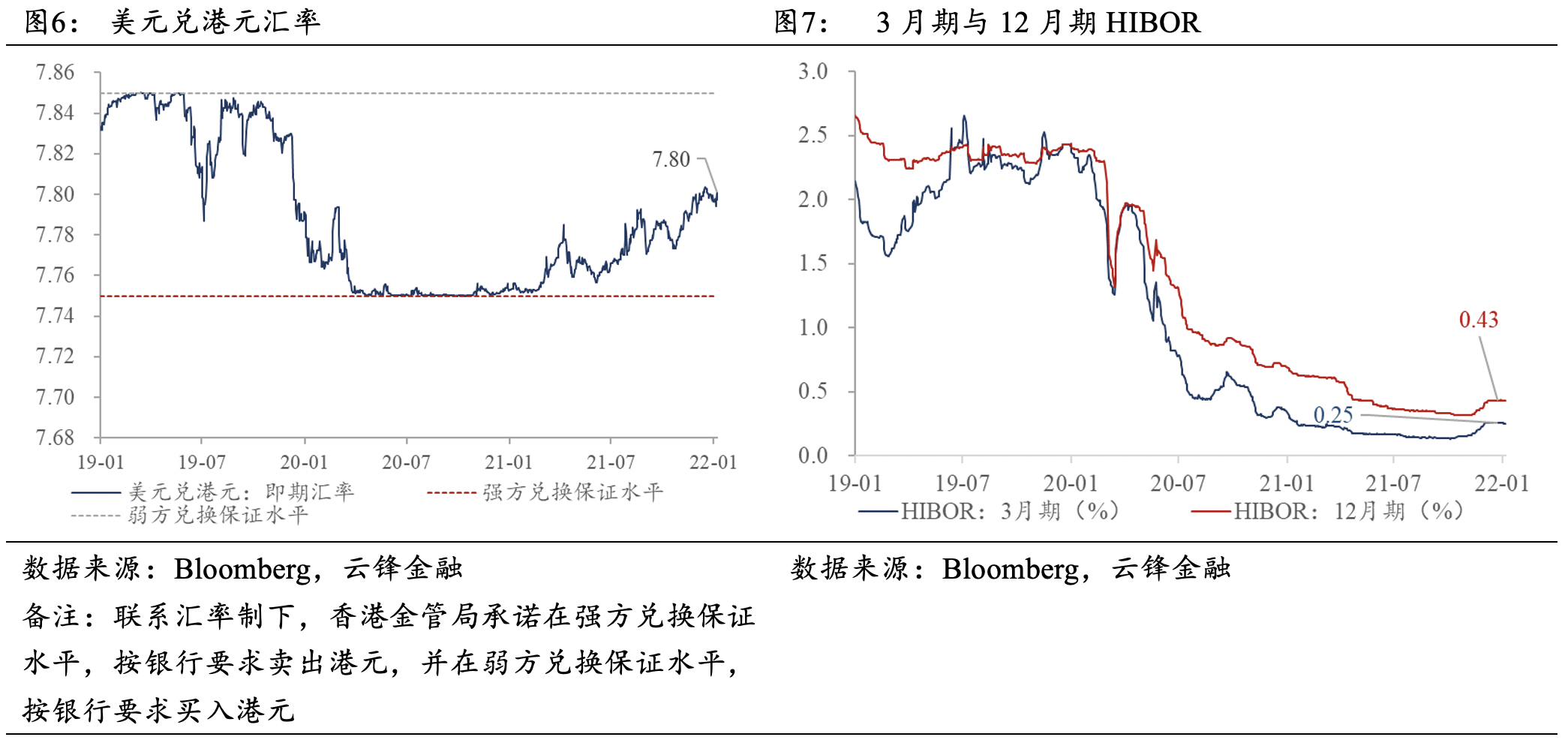

上周,美元指数收于95.72,较前一周上升约0.05;人民币相对于美元贬值,美元兑人民币汇率收于6.38,较前一周上涨217BP。10年期美债收益率上涨25BP至1.76%,中美10年期国债利差下跌21BP至1.06%。美元兑港元汇率上周收于7.80,较前一周上涨8BP。3月期HIBOR与12月期HIBOR分别收于0.25%、0.43%,均较前一周分别下跌约0.51BP、0.17BP。

2.2估值水平

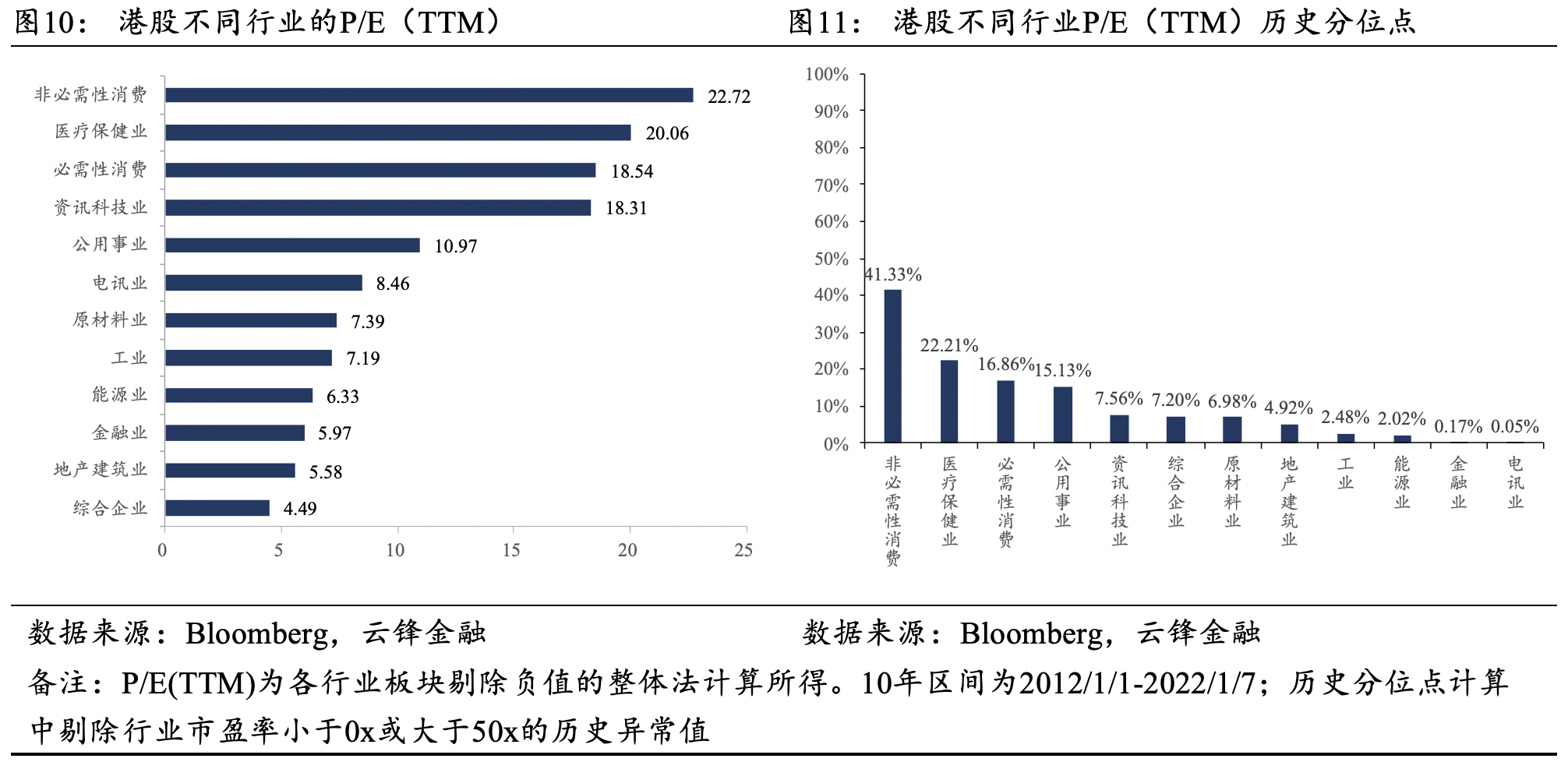

上周,恒生指数P/E(TTM)为10.85倍,较前一周的10.70倍略有上升;恒生指数P/B(LF)为1.11倍,较前一周的1.09倍略有上升。从行业估值来看(P/E[TTM,整体法,剔除负值],且剔除行业市盈率小于0x或大于50x的历史异常值),各行业板块的历史估值分位均处于较低水平。

2.3资金流向

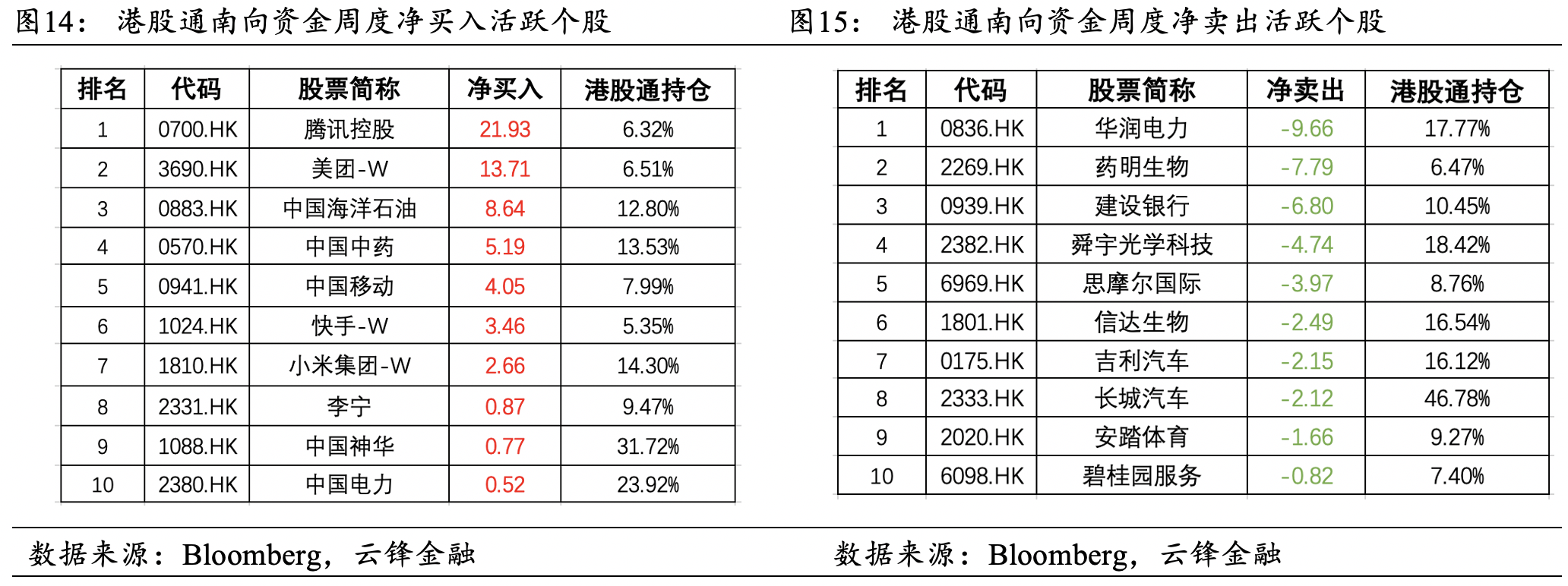

南向资金由前一周的净流出13.98亿元增加至上周的净流入49.06亿元,上周的日均净流入额为12.27亿元(上周港股通有4个交易日),较前一周的日均净流出额13.98亿元有所改善(前一周港股通仅有1个交易日)。腾讯控股居南下资金净买入榜首,华润电力居南下资金净卖出榜首。

2.4投资者情绪

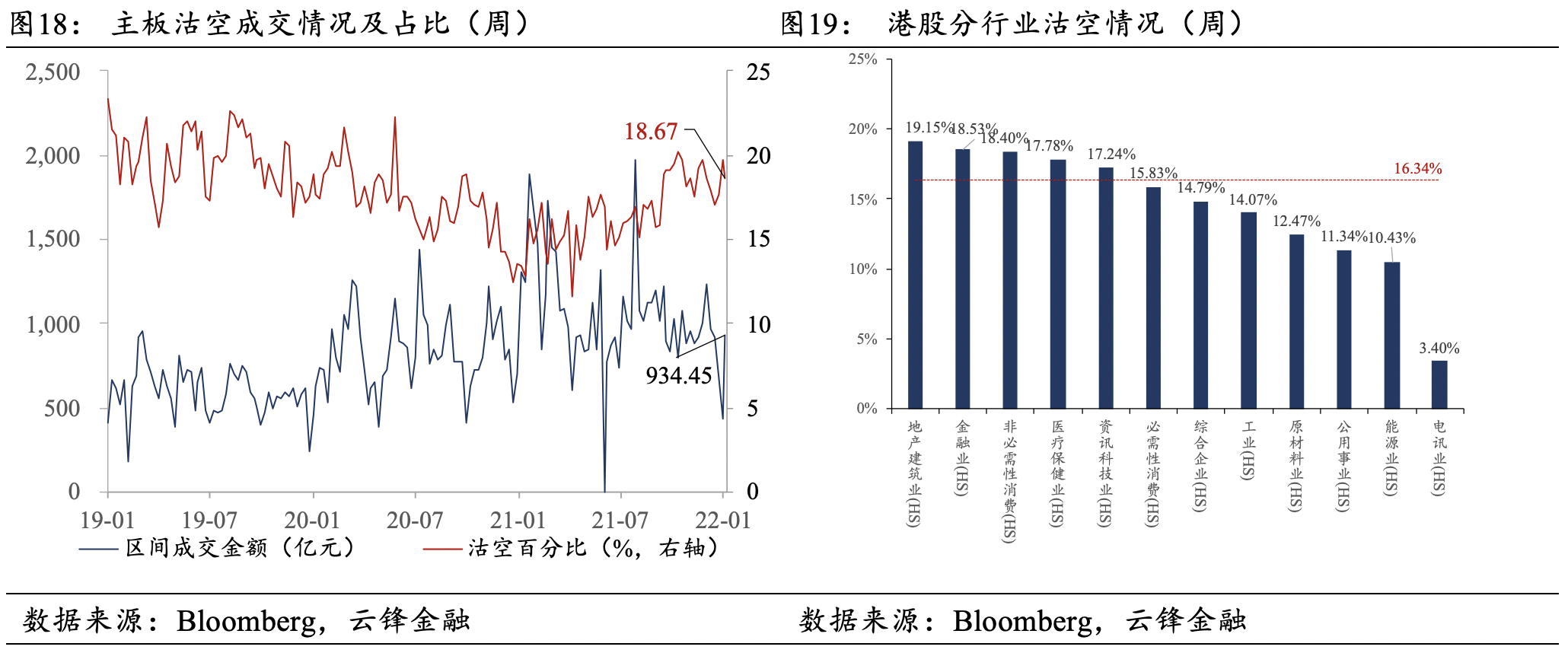

上周,恒指波动率自前一周的19.55%下降至18.63%,位于2012年以来16.98%的历史分位。AH股溢价水平有所减少,较前一周减少1.53点,收于145.47点。从板块成交看,主板沽空比率自前一周的19.77%下跌至18.67%。从板块看,地产建筑业沽空比例居首位(19.15%),金融业(18.53%)、非必需性消费(18.40%)、医疗保健业(17.78%)、资讯科技业(17.24%)、必需性消费(15.83%)、综合企业(14.79%)、工业(14.07%)、原材料业(12.47%)、公用事业(11.34%)、能源业(10.43%)、电讯业(3.40%)。

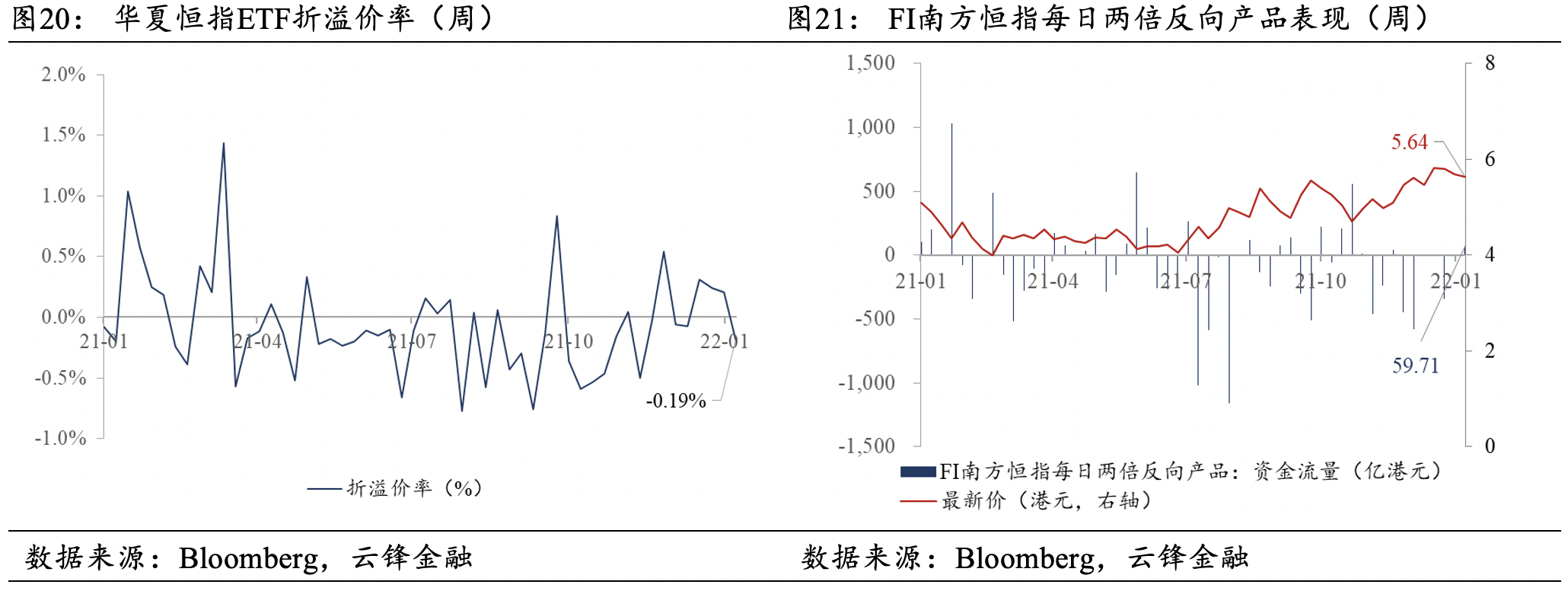

上周,华夏恒指ETF折价率为0.19%,FI南方恒指每日两倍反向产品上周资金净流入59.71亿港元,反映出市场资金面对恒指下周的表现持中性略偏悲观态度。

本文作者:云锋金融

封面来源:Unsplash