一、港股与A股策略观点

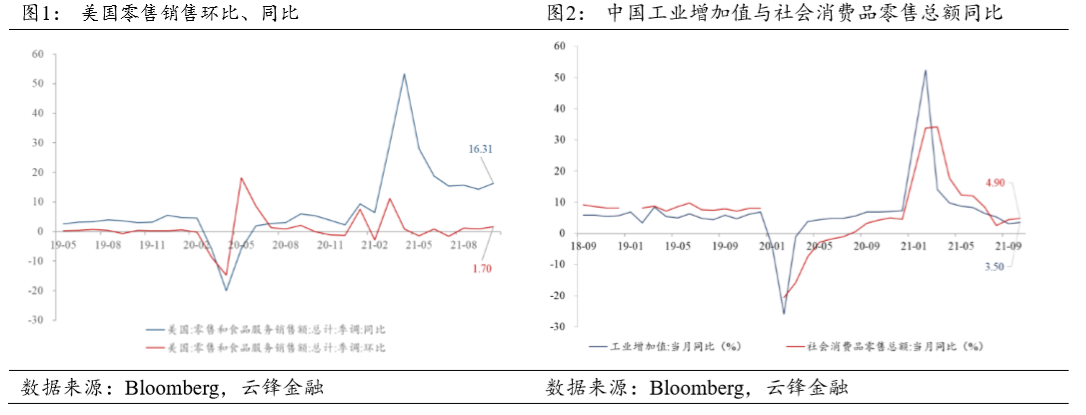

宏观数据方面,美国10月零售销售环比+1.7%,预期+1.5%,前值+0.8%;同比+16.3%,前值+14.3%,主要商品均实现正向增长。结构上,电子产品环比+3.8%,汽油环比+3.9%,线上零售环比+4.0%,衣物(环比-0.7%)与健康产品(环比-0.6%)。美国疫情有所缓解、防控放松,叠加Q4为传统消费旺季,消费数据有所修复。美国10月新屋开工+152.0万,预期+157.9万,前值+153.0,环比-0.7%,预期+1.5%,前值-2.7%;10月营建许可+165.0万,预期+163.0万,前值+158.9万,环比+4.0%,预期+2.8%,前值-7.7%。新屋开工意外下滑,主要因为材料短缺、土地和劳动力稀缺等供给约束所导致,营建许可有所修复。中国10月规模以上工业增加值同比+3.5%,预期+3.0%,前值+3.1%;社会消费品同比+4.9%,预期+3.7%,前值+4.4%;10月城镇固定资产投资累计同比+6.1%,预期+6.2%,前值+6.3%,制造业当月同比+10.1%,当月基建投资累计同比下滑收敛至-2.5%,房地产投资累计继续下滑至+7.2%。失业率4.9%,与预期、前值一致。10月工业生产与消费数据略高于预期,主要还是疫情在9月前后的影响有所缓解,如餐饮复苏较多至两年均+1.4%,提升1.3个百分点。此前的强势出口带动,制造业投资继续改善,而房地产投资失速较为明显,基建投资仍需等待政策。中国宏观经济增速处于下行周期的状态未变。

海外政策方面,美联储内部对缩债和升息时点仍有分歧。芝加哥联储主席埃文斯上周三重申,尽管央行正在检查高通胀是否如他预期的那样有所回落,但是美联储直到明年年中才能完成缩减其购债计划。埃文斯对购债量有节制减少的看法与包括圣路易斯联储主席布拉德在内的其他联储政策制定者的观点形成鲜明对比,布拉德表示,随着失业率下降,强大的消费需求和高通货膨胀,美联储应该加快做好准备加快缩减,以防需要提前加息。近期关注美国总统拜登即将作出的下一任美联储主席人选决定。

上周,恒生指数下跌1.10%,恒生科技指数下跌1.64%,整体表现仍偏弱。11月19日,中国央行发布2021Q3货币政策执行报告,指出:1)发达经济体政策转向或将对新兴经济体产生明显的外溢冲击,但对我国的影响较为有限;2)国内经济恢复发展仍然面临一些阶段性、结构性、周期性因素的制约,保持经济平稳运行的难度加大。从美林时钟模型来看,2021Q2国内经济基本面由弱滞胀转向强滞胀,进而对货币政策空间形成约束,预计这亦为央行于7月9日宣布降准后市场普遍预期的二次降准或降息落空的重要原因。随着国内对大宗商品的保供稳价工作进展顺利,预计于2021Q4国内的PPI将见顶回落,经济基本面有望由强滞胀转向弱衰退,进而打开货币边际宽松的政策空间。港股方面,渐近的美元加息预期仍对当前美元流动性主导的港股市场形成约束,叠加欧美疫情扰动,市场短期方向较难把握,宜均衡配置。A股方面,偏宽松的流动性预期下,指数支撑较强,但仍以高景气板块的结构性行情为主。

二、新股上市跟踪

2021年11月22日至11月27日,暂无可申购的新股。网易云音乐(中国领先的在线音乐平台)于2021/11/16更新通过聆讯后的招股书(港交所早前于2021年8月1日首次披露其通过聆讯的招股书)。北海康成(专注于罕见病的生物医药公司)、凯莱英(国内领先的CRO企业)、微博(提供微型博客服务的网站公司)分别于2021/11/17、2021/11/17、2021/11/18通过港交所聆讯。

三、港股市场回顾

3.1 市场表现

上周,恒生指数报收25049.97点,下跌1.10%。欧洲疫情再起,多国纷纷收紧防疫措施,或受美元回流以及疫情反复下的流动性收回速率延缓等预期变化影响,纳斯达克指数与标普500指数均收涨,分别上涨1.24%、0.32%。受北京证券交易所正式揭牌开市以及房地产政策边际放松消息等影响,沪深300指数微涨0.03%。

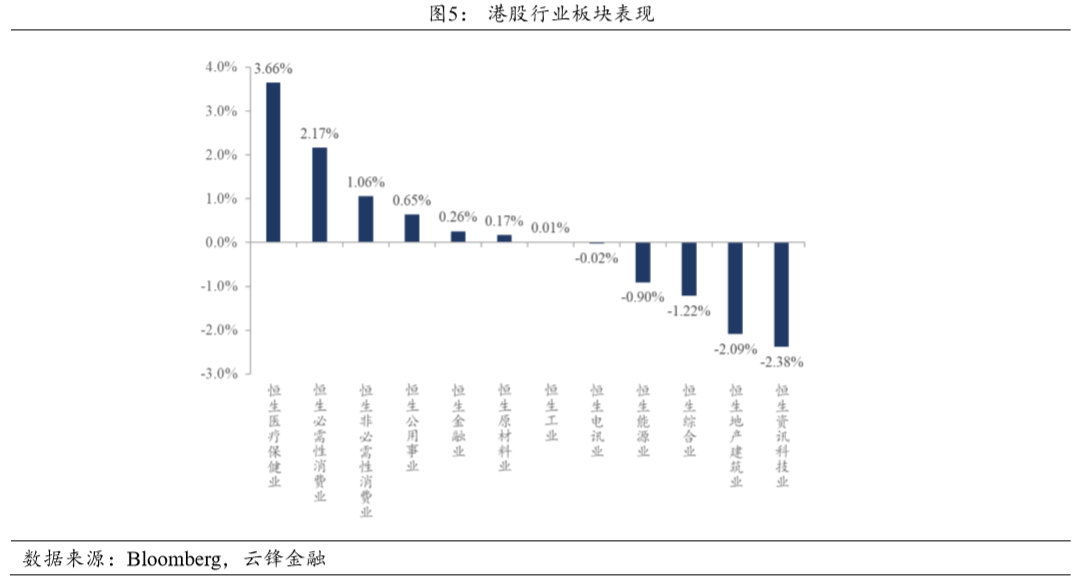

行业板块方面,国内医保谈判落地,消息面普遍反映谈价结果优于预期,创新药企业走强带动医疗保健业领涨,上涨3.66%;消费品涨价潮背景下,提价行为或相应预期带动必需性消费业涨幅居前,上涨2.17%;新东方在线等教育股底部反弹带动非必需性消费业涨幅靠前,上涨1.06%。受部分互联网企业披露的三季报业绩不及预期等影响,资讯科技业领跌,下跌2.38%;地产债违约风险不断涌现,地产建筑业跌幅居前,下跌2.09%;经济下行周期背景下,综合业跌幅靠前,下跌1.22%。此外,公用事业(0.65%)、金融业(0.26%)、原材料业(0.17%)、工业(0.01%)、电讯业(-0.02%)、能源业(-0.90%)。

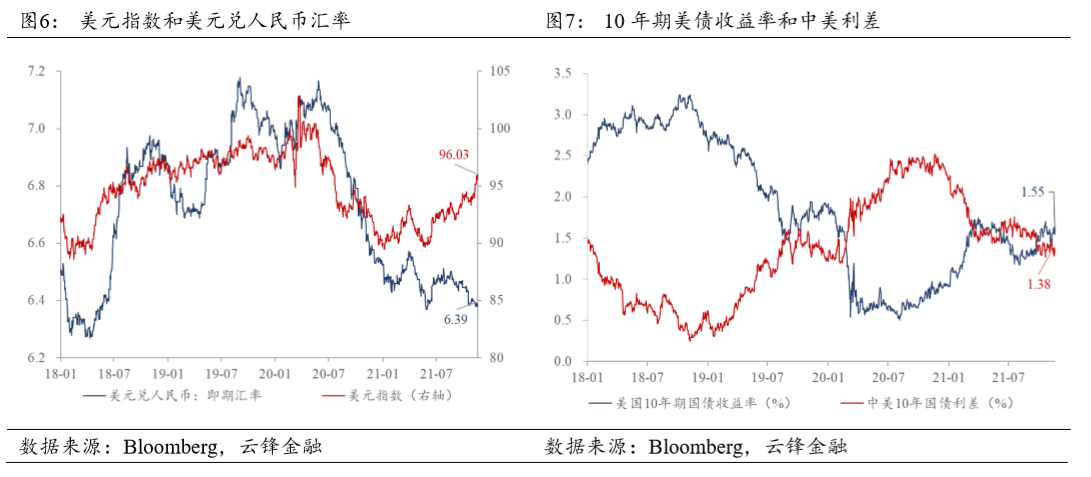

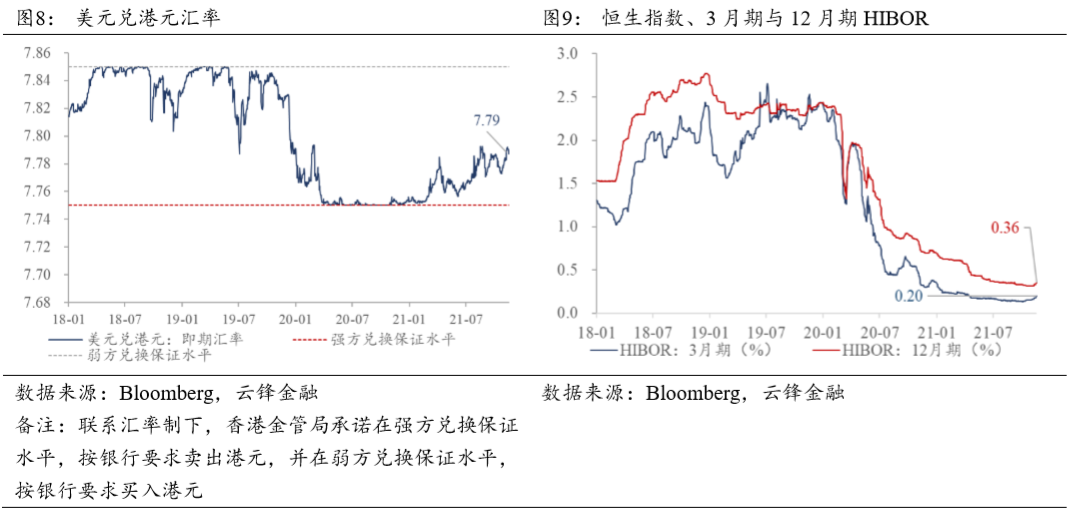

上周,美元指数收于96.03,较前一周上涨约0.90;人民币相对于美元贬值,美元兑人民币汇率收于6.39,较前一周上涨74BP。10年期美债收益率下跌2BP至1.55%,中美10年期国债利差上涨1BP至1.38%。美元兑港元汇率上周收于7.79,较前一周下跌1BP。3月期HIBOR与12月期HIBOR分别收于0.20%、0.36%,较前一周分别上涨约2.74BP和2.80BP。

3.3 估值水平

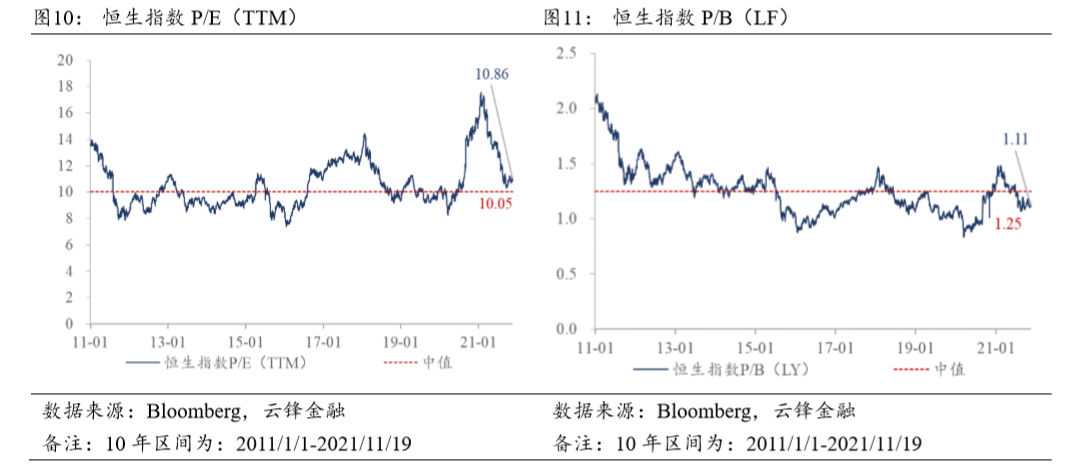

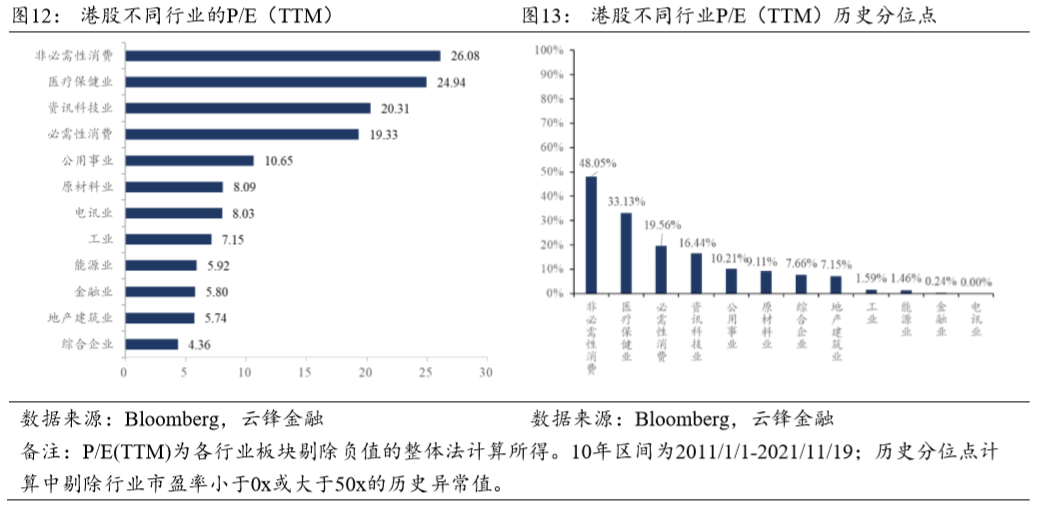

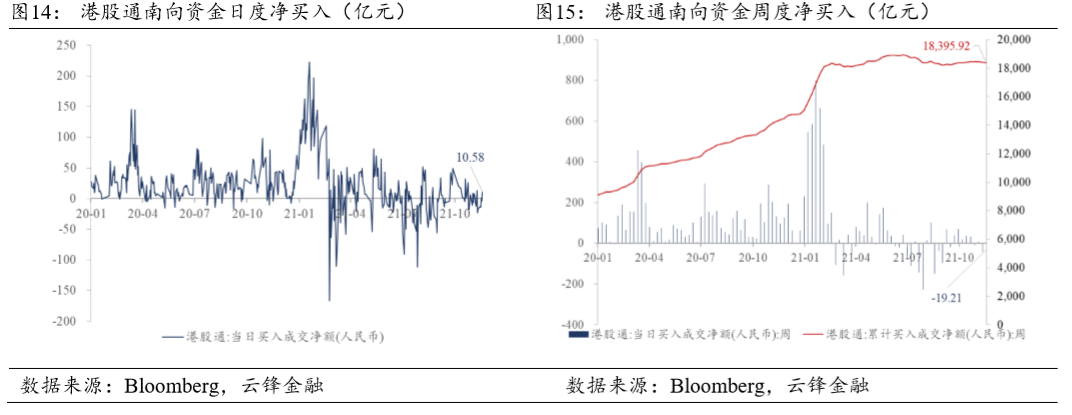

上周,恒生指数P/E(TTM)为10.86倍,较前一周的10.92倍略有下跌;恒生指数P/B(LF)为1.11倍,较前一周的1.13倍略有下跌。从行业估值来看(P/E[TTM,整体法,剔除负值],且剔除行业市盈率小于0x或大于50x的历史异常值),各行业板块的历史估值分位均处于较低水平。

3.4 资金流向

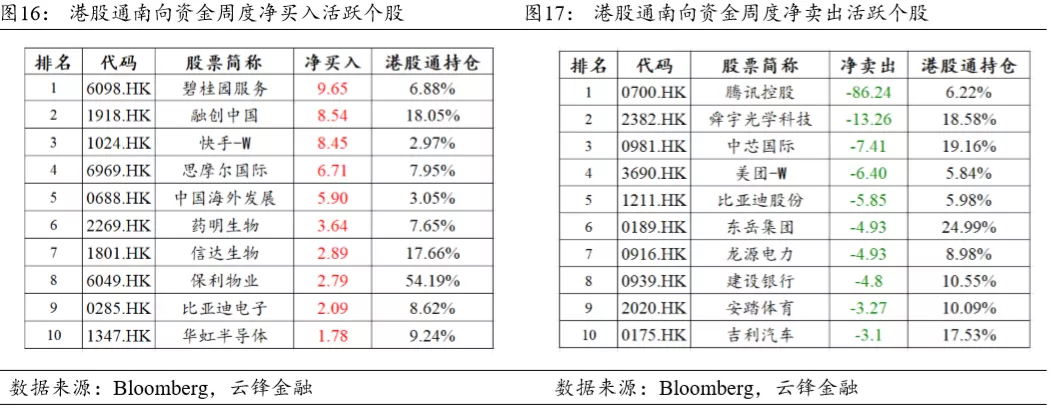

南向资金由前一周的净卖出44.10亿元略收窄至上周的净卖出19.21亿元,上周的日均净卖出额为3.84亿元,较前一周的日均净卖出额8.82亿元略有收窄。碧桂园服务居南下资金净买入榜首,腾讯控股居南下资金净卖出榜首。

3.5 投资者情绪

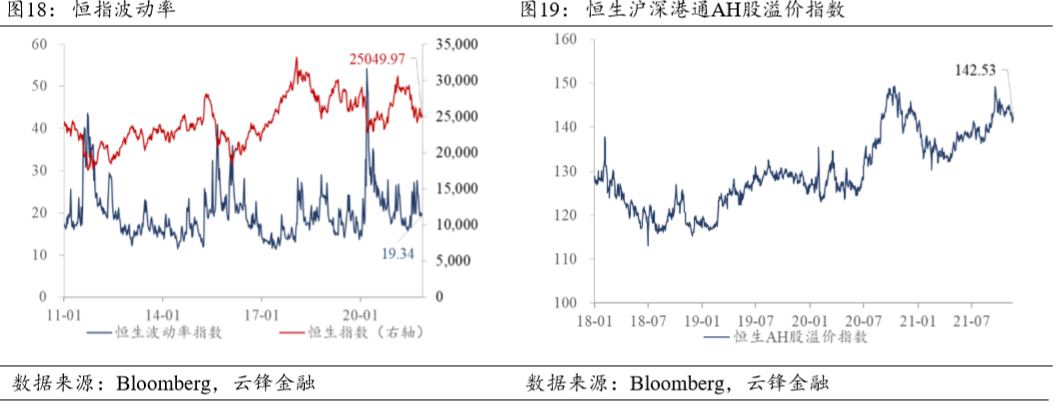

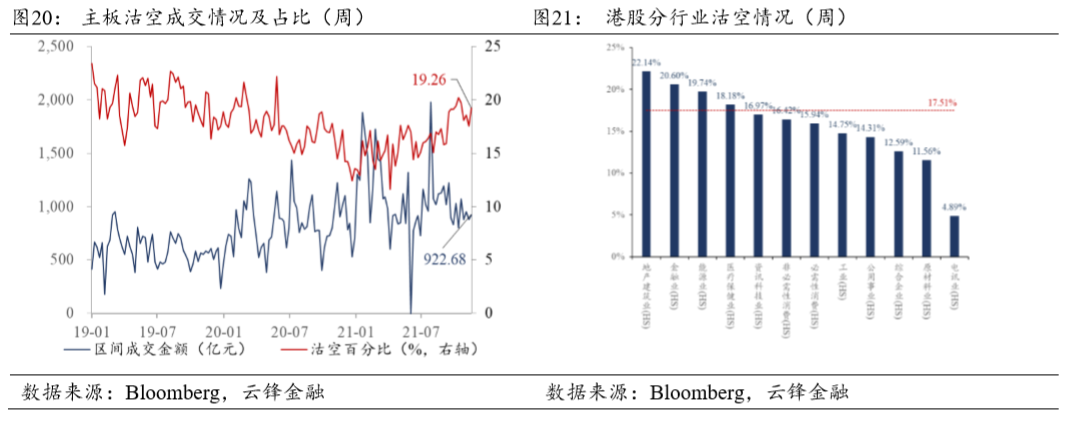

上周,恒指波动率自前一周的19.67%略下跌至19.34%,位于2010年以来18.64%的历史分位。AH股溢价水平有所收窄,较前一周减少0.20点,收于142.53点。从板块成交看,主板沽空比率自前一周的17.57%上升至19.26%。从板块看,地产建筑业沽空比例居首位(22.14%),金融业(20.60%)、能源业(19.74%)、医疗保健业(18.18%)、资讯科技业(16.97%)、非必需性消费(16.42%)、必需性消费(15.94%)、工业(14.75%)、公用事业(14.31%)、综合企业(12.59%)、原材料业(11.56%)、电讯业(4.89%)。

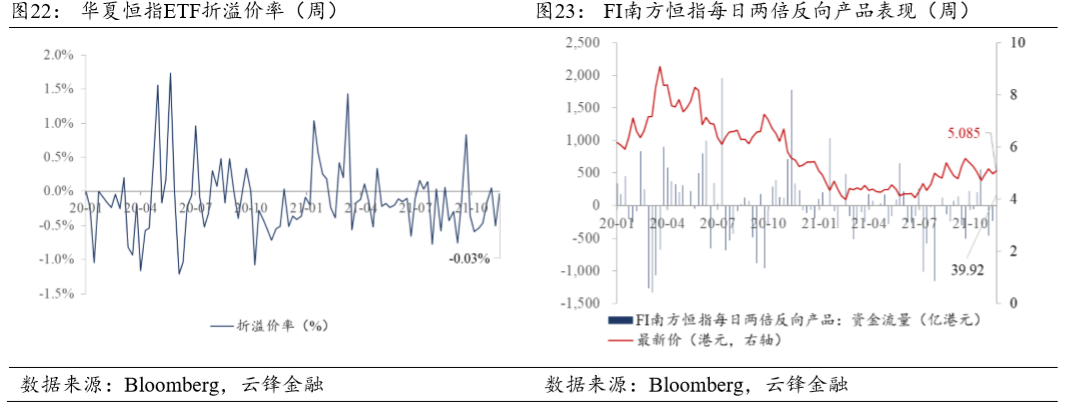

上周,华夏恒指ETF折价率为0.03%。FI南方恒指每日两倍反向产品上周资金净流入额为39.92亿港元,反映出市场近期对恒指略看空。

本文作者:刘少杰,王建

封面来源:Pixabay