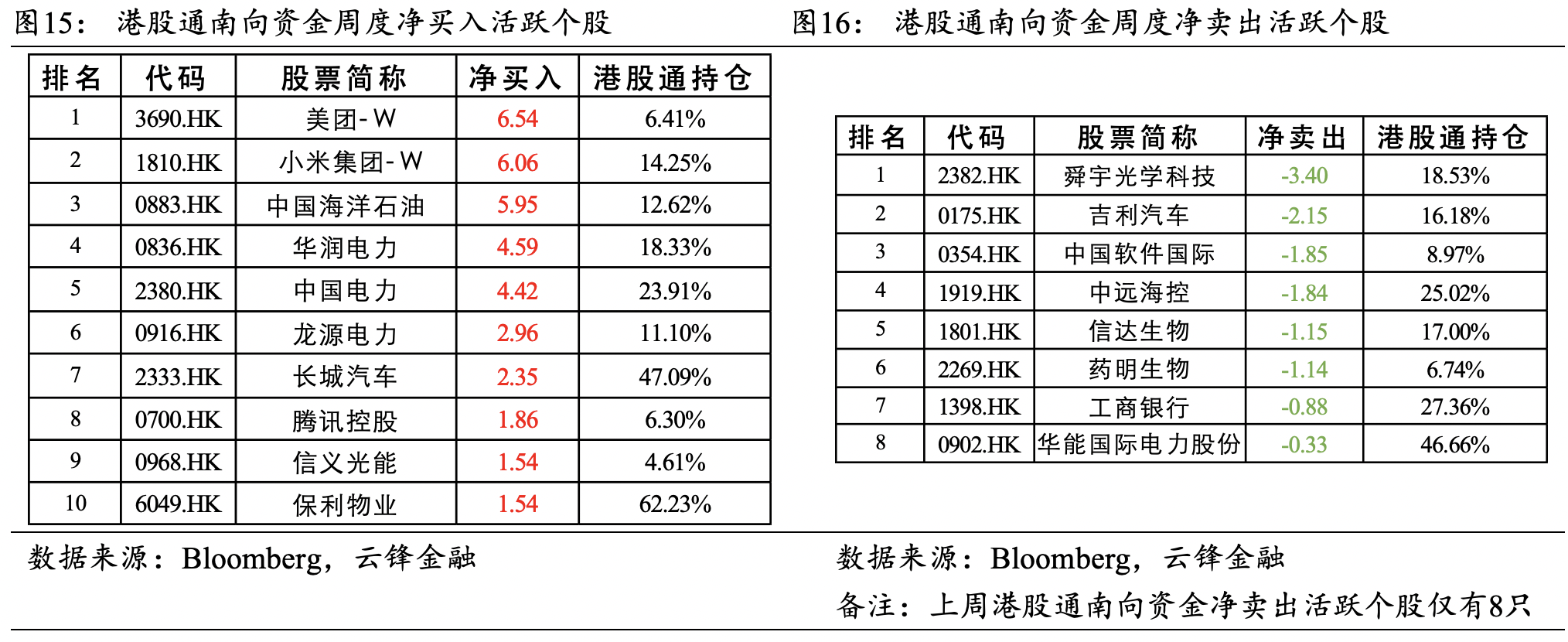

市场回顾

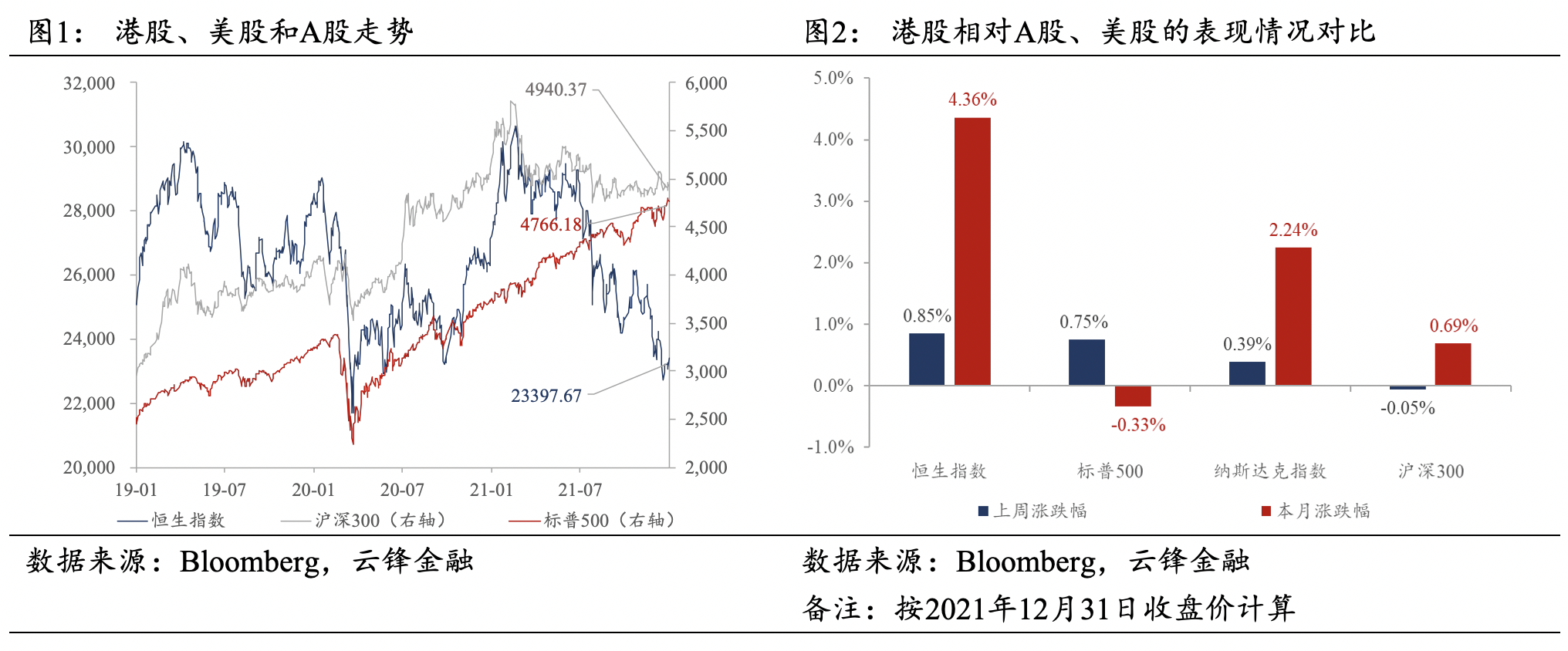

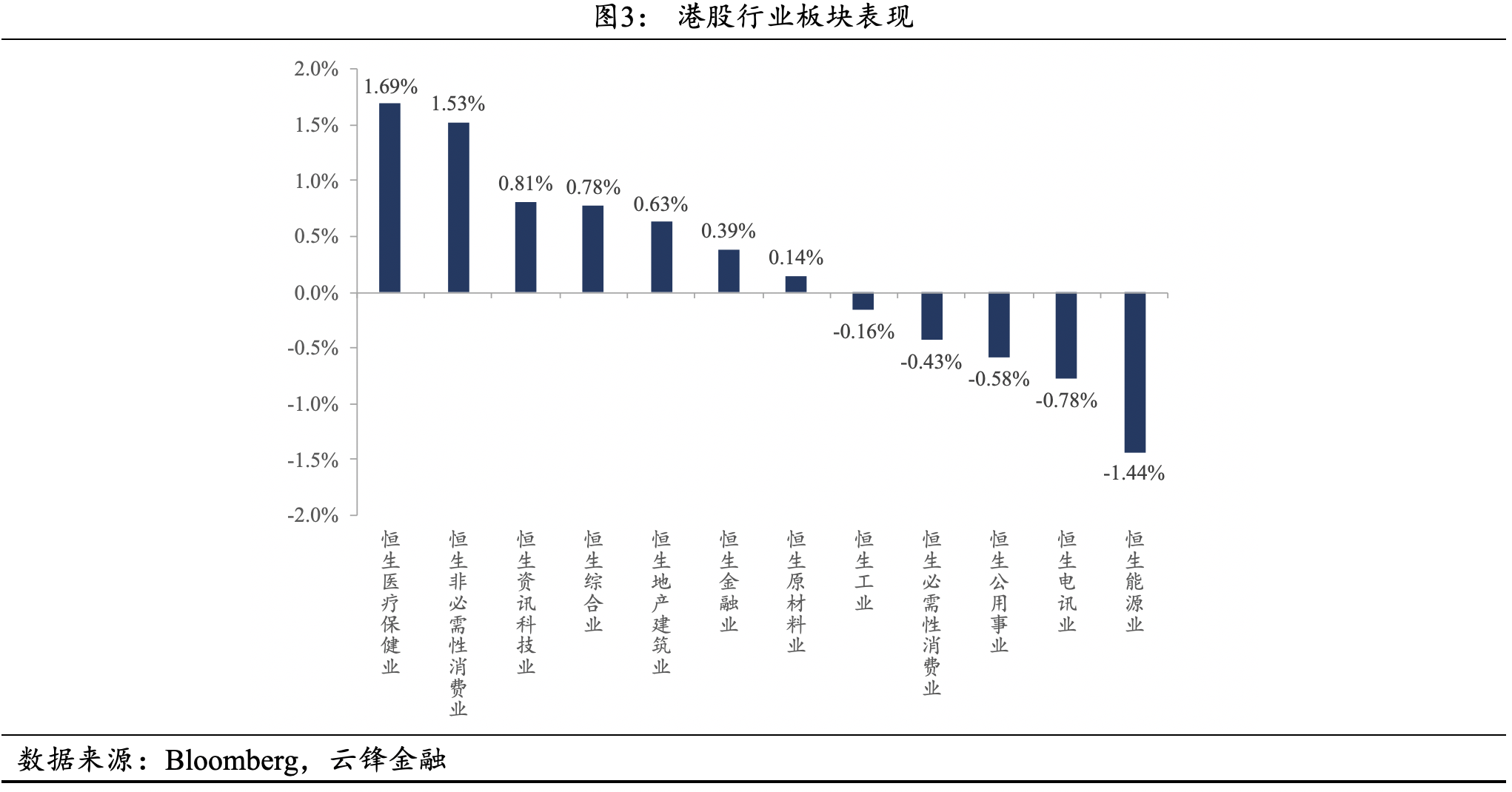

1.上周,恒生指数报收23397.67点,上涨0.85%,港股市场对于利空预期的反映已较为充分,呈现缩量企稳状态。美国上周首申失业救济人数回落至20万以下,继续接近疫情前低点,尽管新增确诊病例数仍在增加,但市场却乐观认为病毒轻症化,就业进一步复苏,标普500指数、纳斯达克指数均收涨,分别上涨0.75%、0.39%。国内12月PMI为50.3%,连续第二个月位于扩张区间,制造业景气度持续回升,随着稳增长政策加码,经济企稳预期强化,沪深300指数微跌0.05%。港股行业板块方面,医疗保健业(+1.69%)、非必需性消费业(+1.53%)与资讯科技业(+0.81%)领涨,能源业(-1.44%)、电信业(0.78%)与公用事业(-0.58%)领跌。

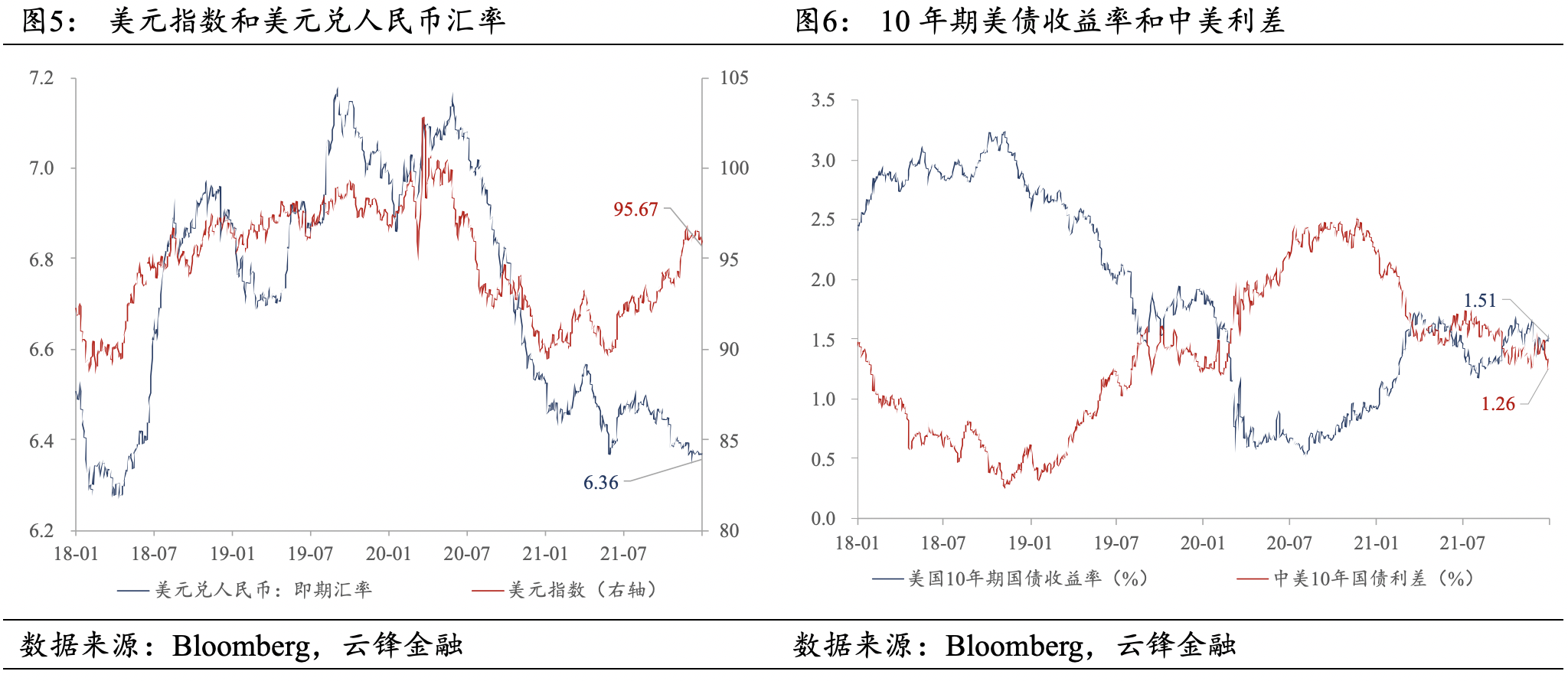

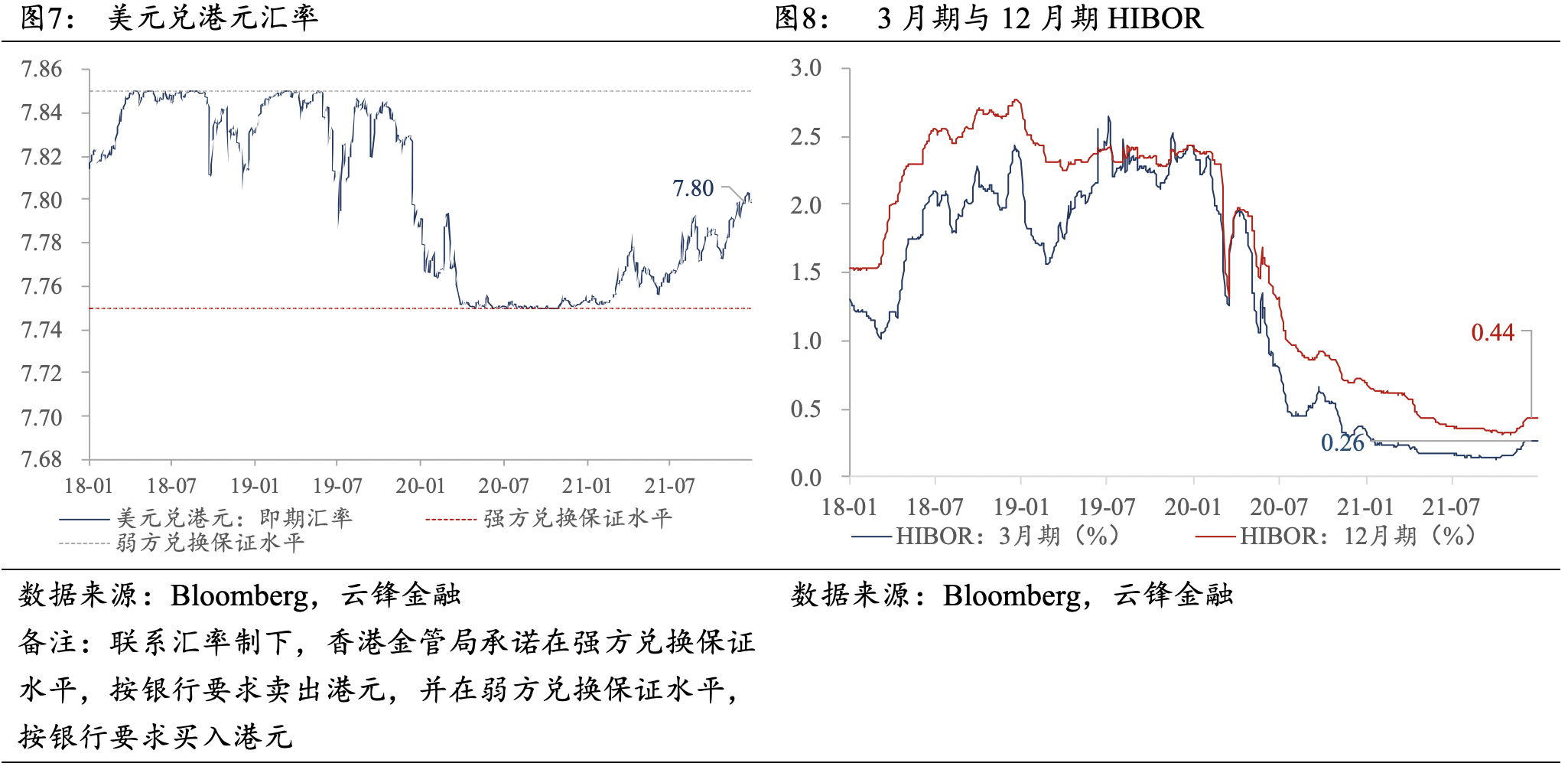

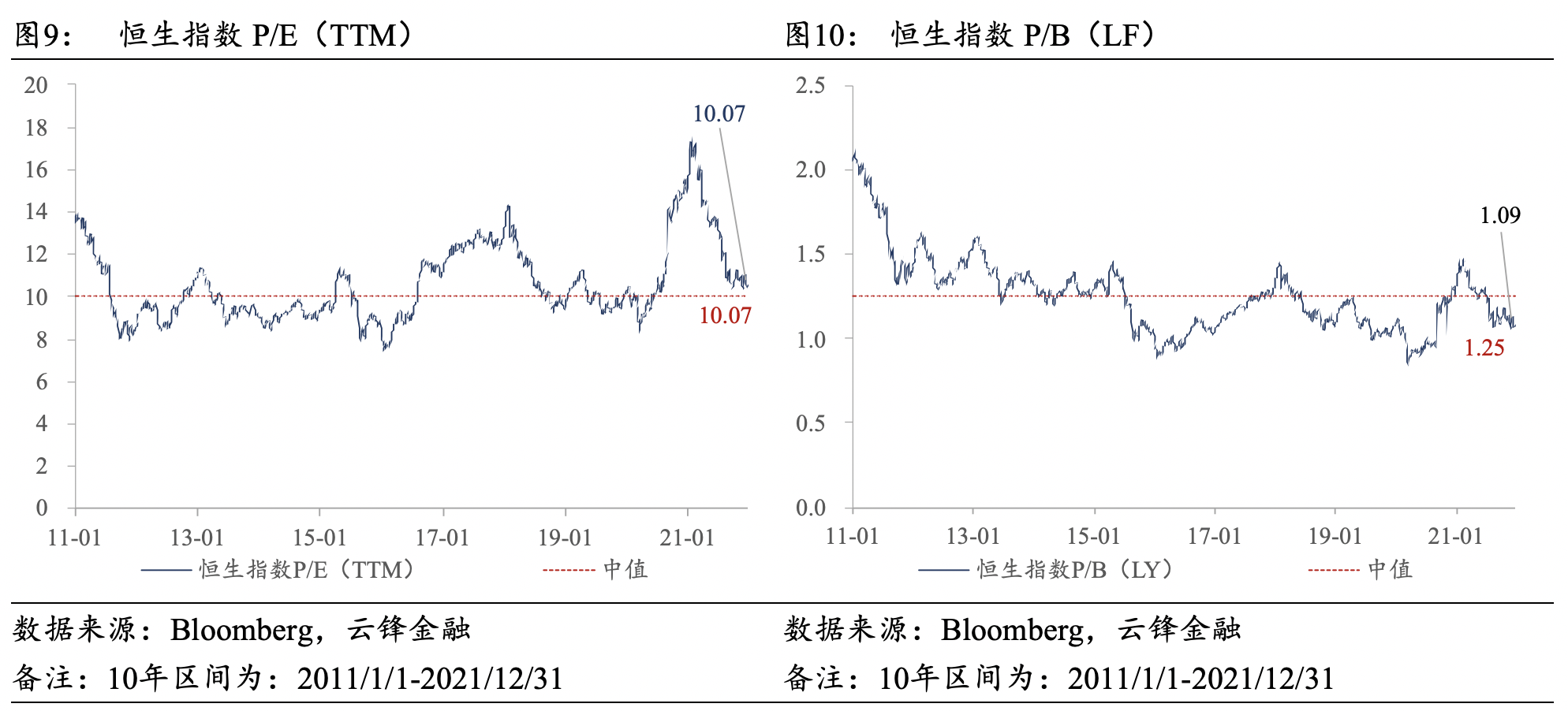

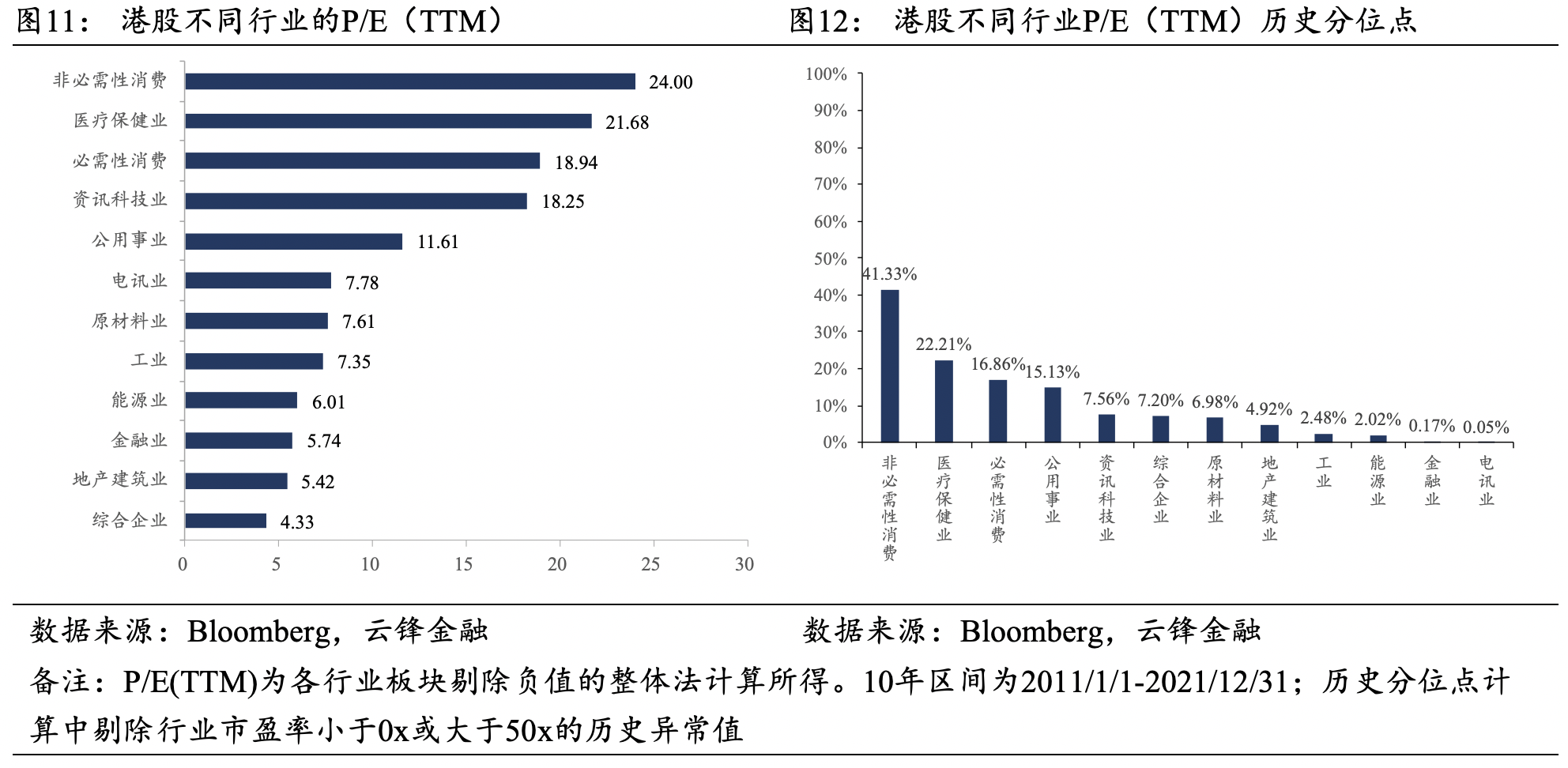

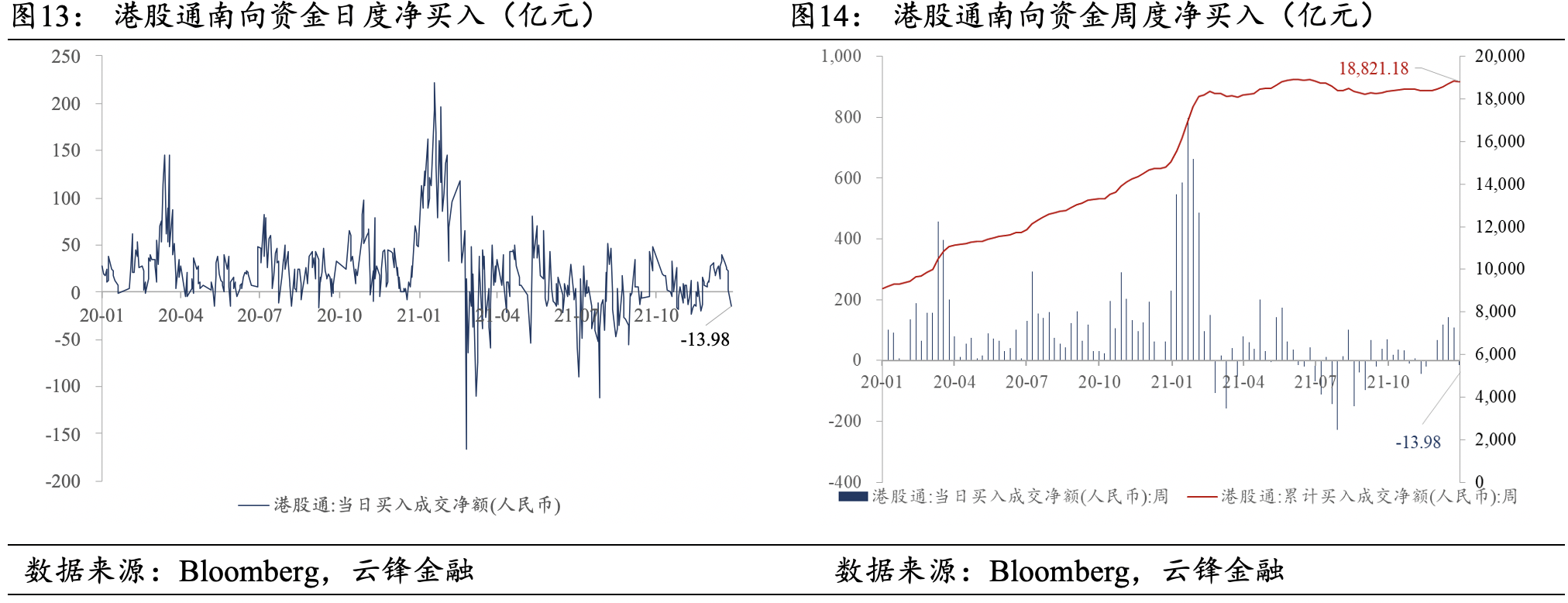

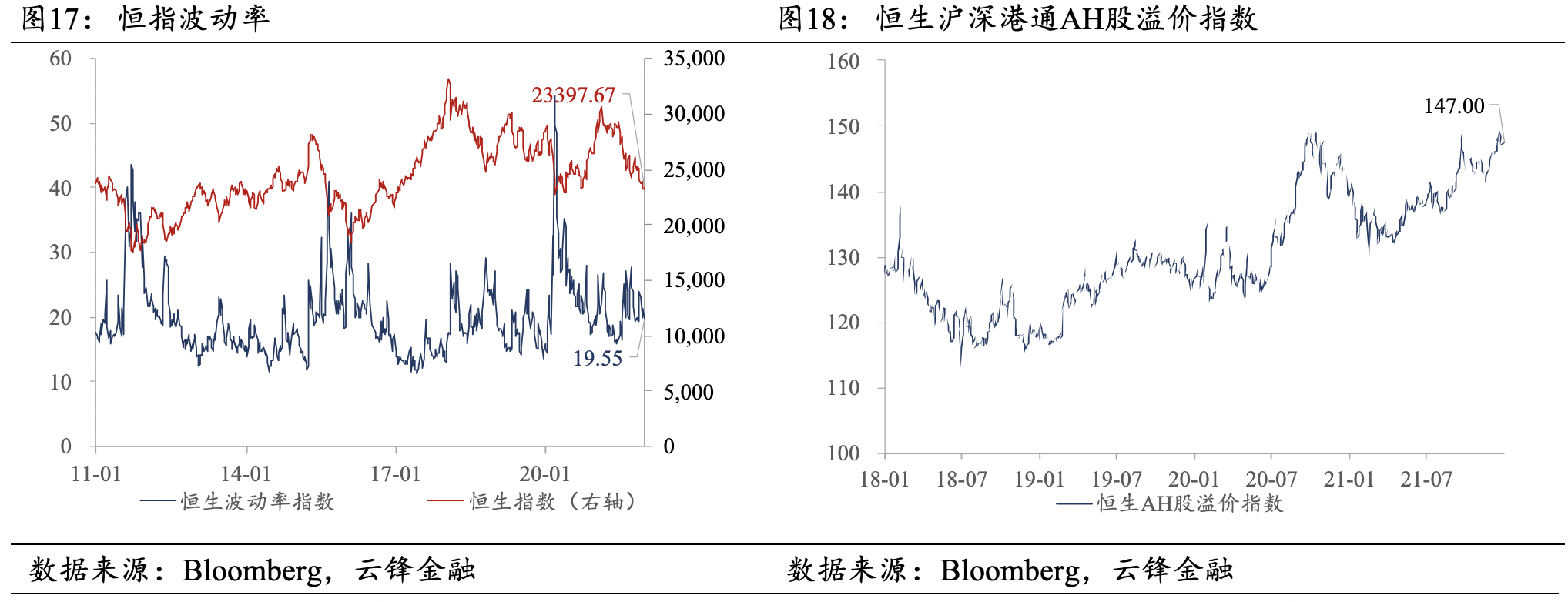

2.美元边际走弱,美元指数收于95.67,较前一周减少约0.35;人民币相对于美元升值,美元兑人民币汇率收于6.36,较前一周下跌116BP。恒指与港股各行业板块的历史估值分位均处于较低水平(总体低于10年期50%的历史分位)。南向资金流入转弱,由前一周的净买入108.95亿元减少至上周的净流出13.98亿元,上周的日均净流出额为13.98亿元(上周港股通仅有1个交易日),较前一周的日均净买入额21.79亿元大幅减少。恒指波动率收敛,自前一周的19.89%下降至19.55%。市场资金面对恒指下周的表现持中性略偏乐观态度,FI南方恒指每日两倍反向产品上周资金净流出28.17亿港元。

风险提示

海内外疫情重症率提升;国内经济稳增长政策落地不及预期。

一、行情回顾

1.1市场表现

港股行业板块方面,医疗保健业超跌反弹,上涨1.69%;国常会决定延续实施部分个人所得税优惠政策,减轻工薪阶层纳税负担,利于刺激消费需求,非必需性消费业上涨1.53%;受商汤科技上市后的强劲表现影响,资讯科技板块的迎来反弹,上涨0.81%。受动力煤等能源品价格疲弱影响,恒生能源业领跌,下跌1.44%;中国移动A股IPO落地,预期兑现后,电讯业下跌0.78%;绿电概念股持续上涨后迎来调整,公用事业下跌0.58%。此外,综合业(0.78%)、地产建筑业(0.63%)、金融业(0.39%)、原材料业(0.14%)、工业(-0.16%)、必需性消费业(-0.43%)。

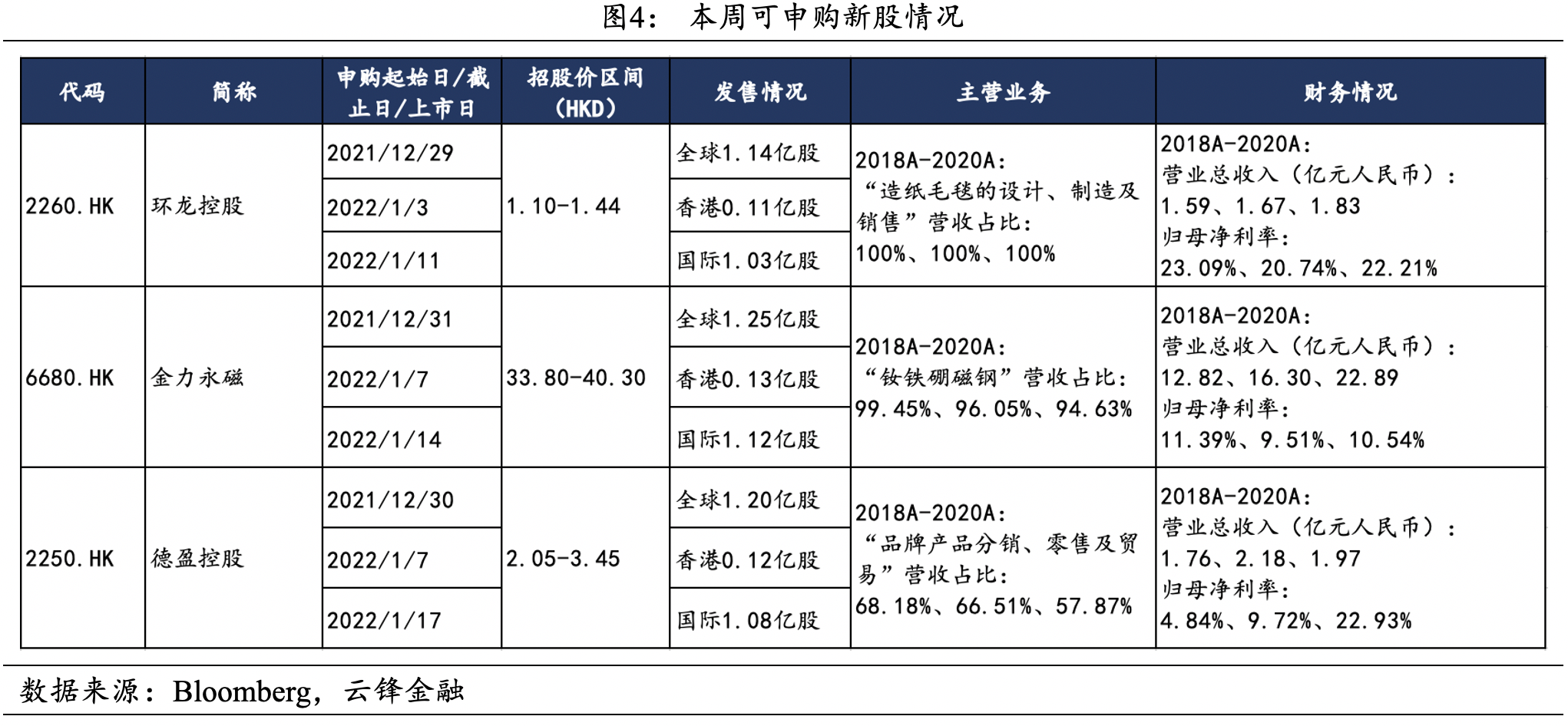

1.2新股跟踪

二、市场数据

2.1流动性

2.2估值水平

2.3资金流向

2.4投资者情绪

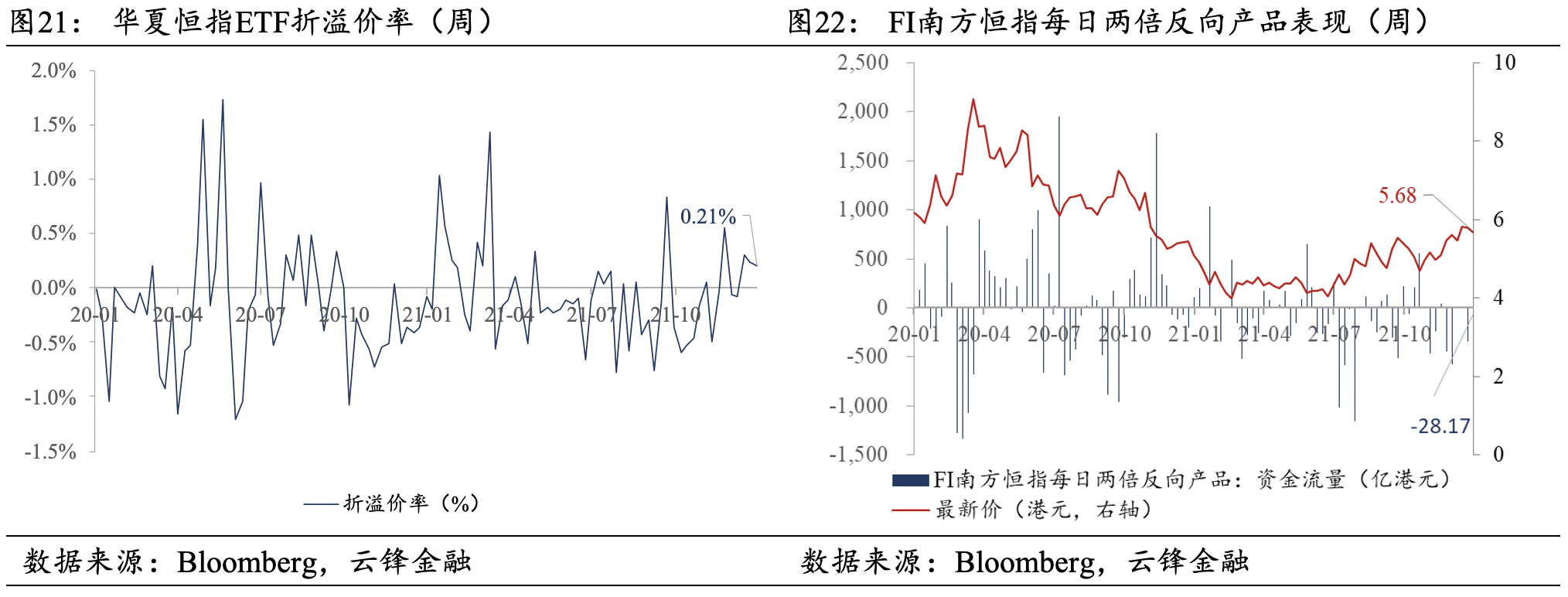

上周,华夏恒指ETF溢价率为0.21%,FI南方恒指每日两倍反向产品上周资金净流出28.17亿港元,反映出市场资金面对恒指下周的表现持中性略偏乐观态度。

本文作者:刘少杰、王建

封面来源:Unsplash