一级市场回顾

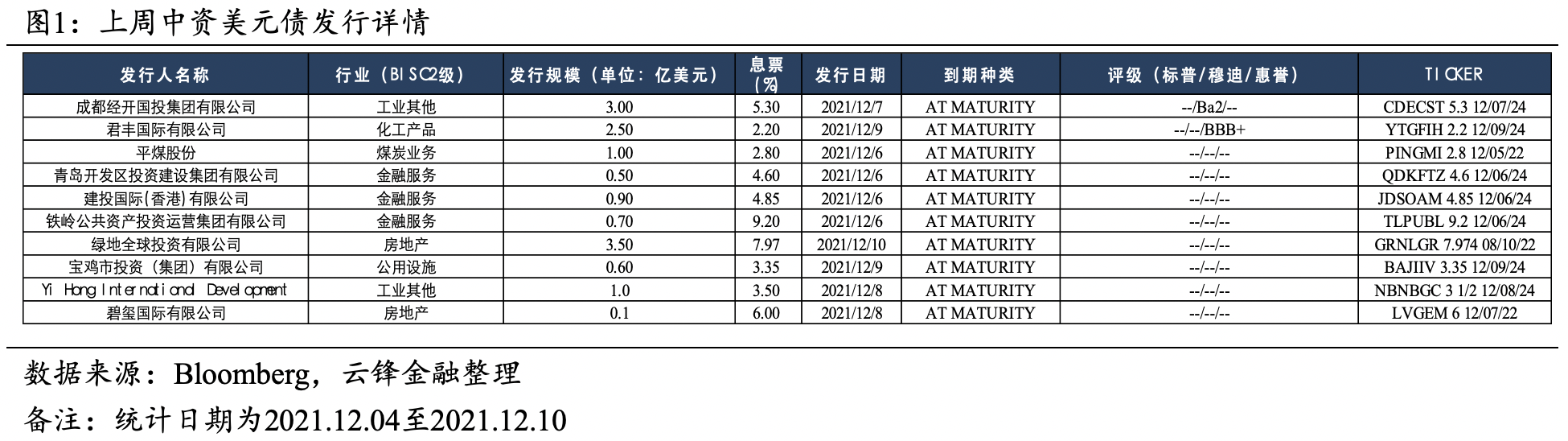

中资美元债发行规模明显下滑。上周,中资美元债发行规模为13.8亿美元,较前一周下降35.7亿美元,低于历史平均20亿美元水平,发行数量为10只(不包括已定价未发行的债券),与前一周持平,发行债券平均票息为4.98%,较前值上行189bp,其中金融行业3只,房地产2只,其他行业5只。

二级市场回顾

变种病毒担忧缓解下,长短端美债收益率大幅回升。上周30年期美债收益率上行20.50bp至1.88%,10年期美债收益率上行14.07bp至1.48%,2年期美债收益率上行6.70bp至0.654%。利差上,10年期美债与2年期美债利差扩张7.37bp至82.94bp。上周,受Omicron变种病毒症状轻微等消息影响,全球市场情绪明显提振,美债收益率大幅回升。通胀方面,变种担忧消解带动油价大幅回升,11月CPI较前值继续上行,但伊核谈判进度不佳,美伊双方矛盾明显。预计通胀压力仍未见顶,后续关注12月FOMC会议结果。

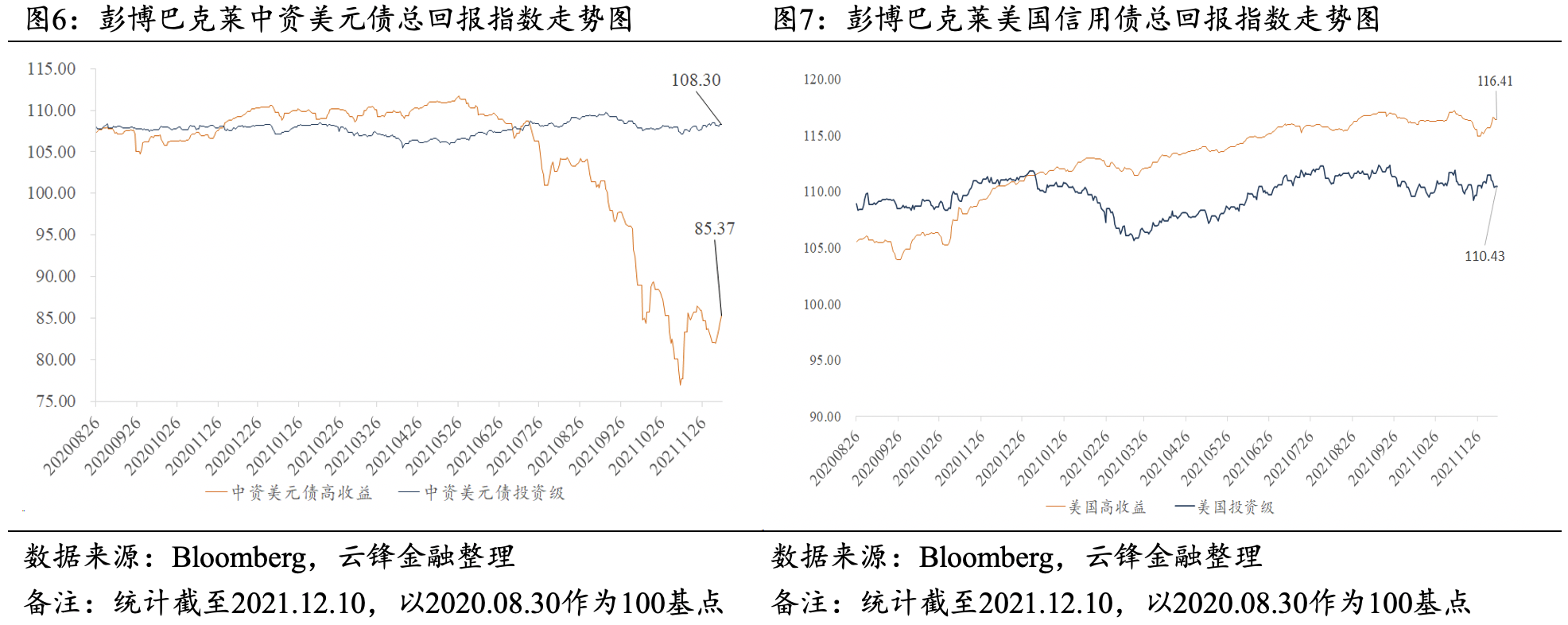

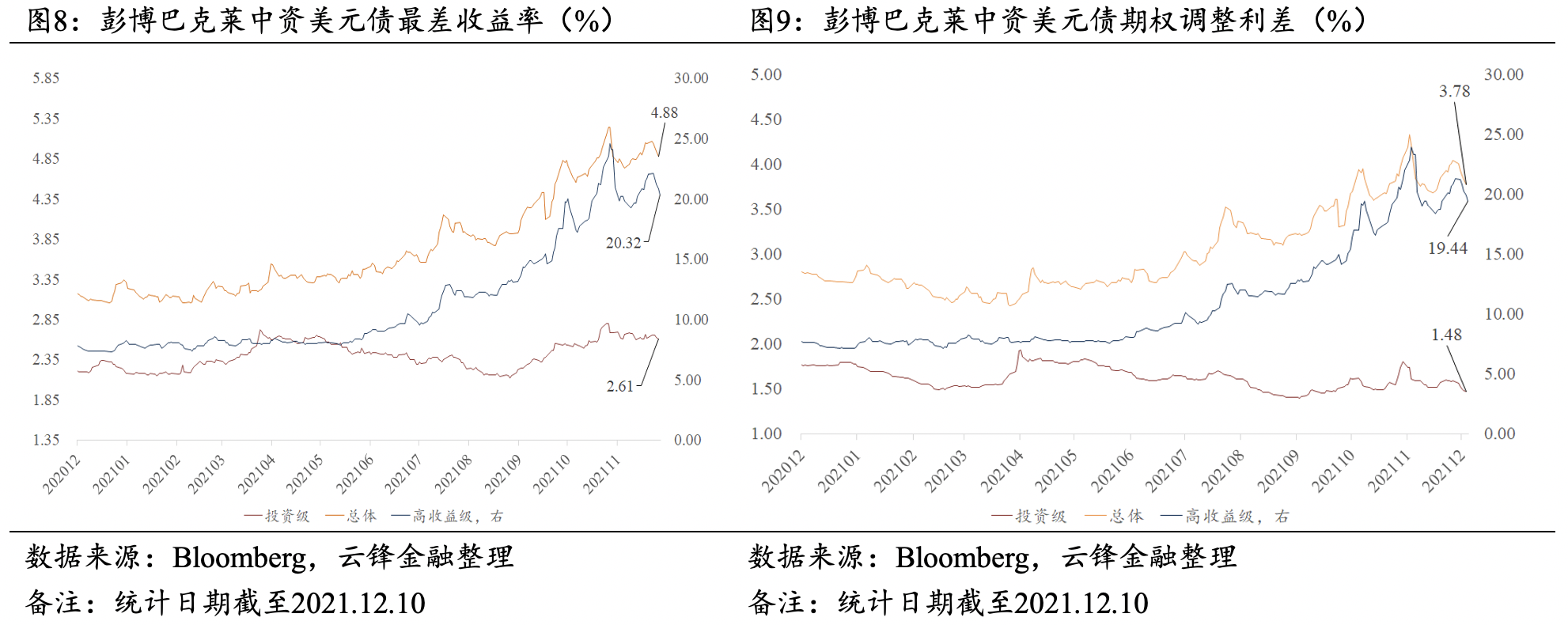

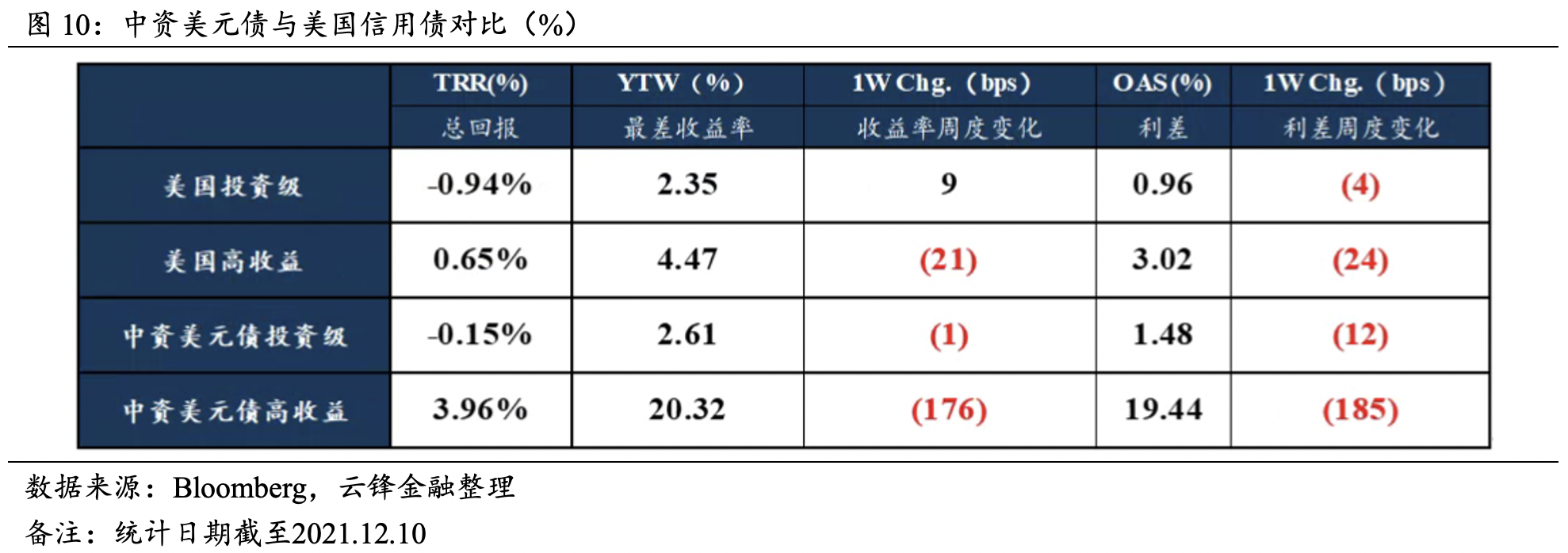

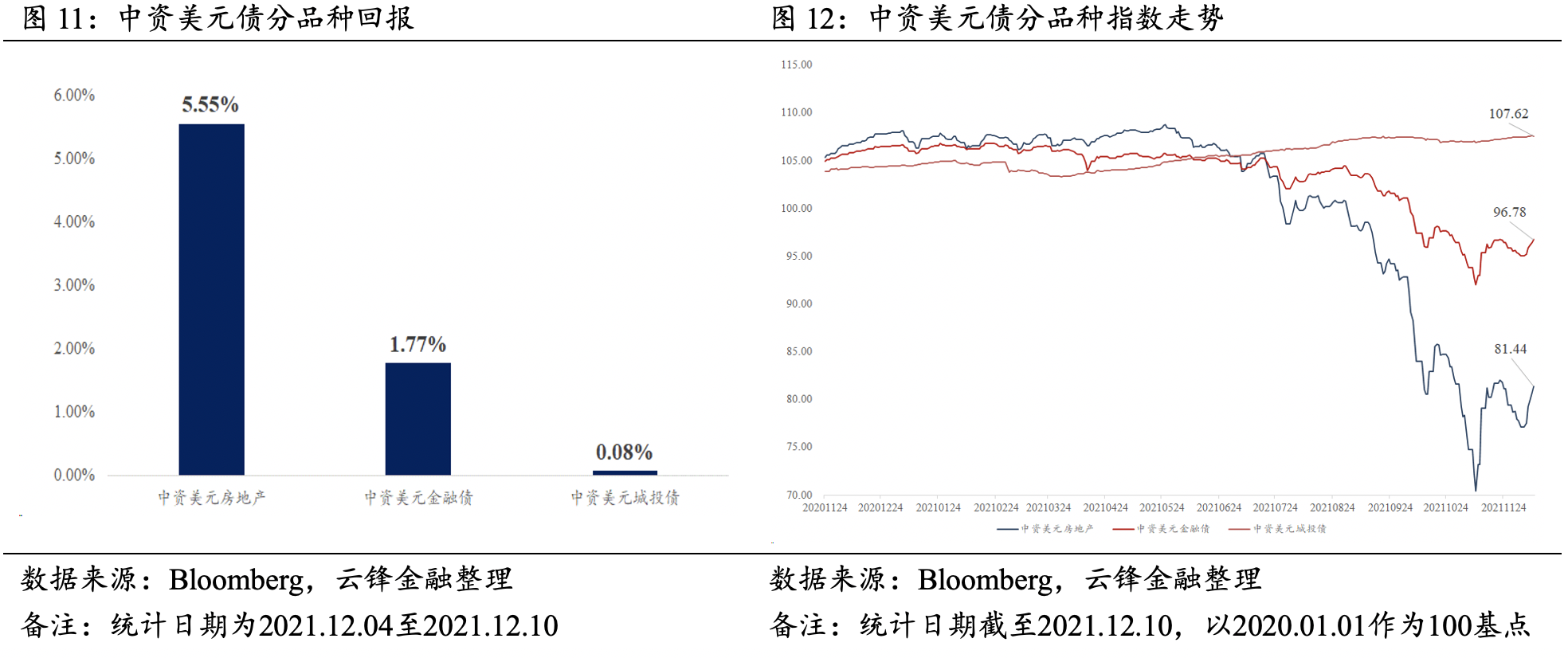

地产债大幅上涨带动中资美元高收益债回升。中资美元投资级债券回报为-0.15%,利差下行12bp至148bp,最差收益率下行1bp至2.61%。中资美元高收益债券回报为3.96%,利差下行185bp至1944bp,最差收益率下行176bp至20.32%。行业上,地产、金融、城投收益率分别为5.55%、1.77%、0.08%。近期,政治局与经济局会议相继召开,对地产行业负面描述减少,并重点提及“稳经济”,提振了地产行业风险情绪。

中资美元地产债异动情况

上周地产债价格跌幅较大,涨幅较小。在涨幅前十中,融创涨幅16.01%、佳源国际涨幅14.87%、雅居乐涨幅14.15%、时代中国涨幅13.04%。跌幅排行榜中,阳光100、祥生、新力、中国恒大、阳光城分别下跌66.67%、65.78%、39.79%、21.58%、20.36%。

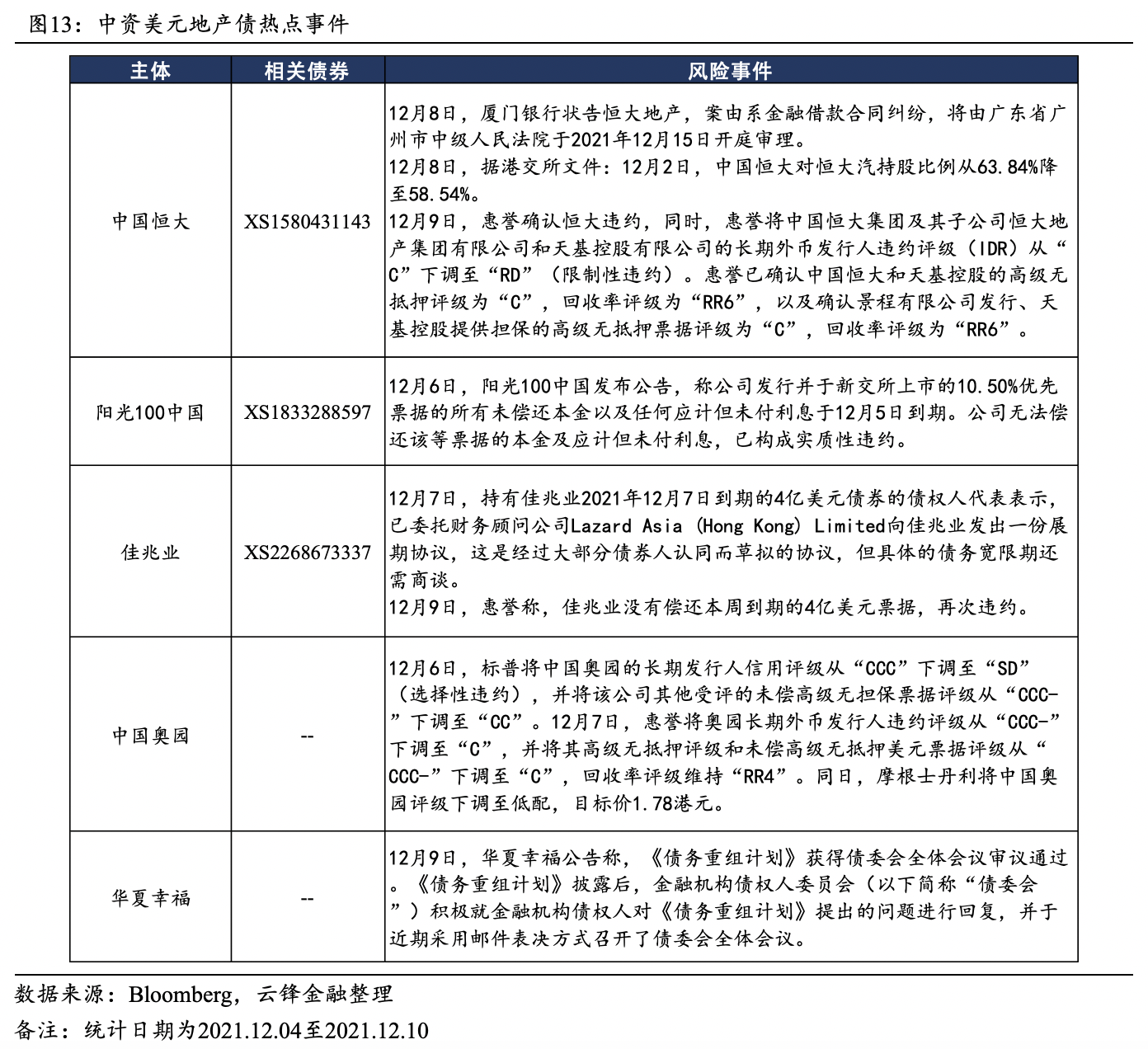

事件方面,12月6日,阳光100中国构成实质性违约。12月7日,佳兆业债权人向佳兆业发出一份展期协议,具体的债务宽限期还需商谈。12月8日,厦门银行状告恒大地产。12月9日,惠誉确认佳兆业和恒大违约。12月9月,华夏幸福称其《债务重组计划》获得债委会全体会议审议通过。

评级方面,12月6日,标普将中国奥园的长期发行人信用评级从“CCC”下调至“SD”。12月7日,惠誉将奥园长期外币发行人信用评级从“CCC-”下调至“C”。12月9日,惠誉将中国恒大集团、天基控股有限公司、佳兆业集团的长期外币发行人信用评级从“C”下调至“RD”。

风险提示

美元指数持续升值;加息节奏超预期;部分房企现金流出现恶化。

一、中资美元债一级市场概览

中资美元债发行规模明显下滑。上周,中资美元债发行规模为13.8亿美元,较前一周下降35.7亿美元,低于历史平均20亿美元水平,发行数量为10只(不包括已定价未发行的债券),与前一周持平,发行债券平均票息为4.98%,较前值上行189bp,其中金融行业3只,房地产2只,其他行业5只。

二、中资美元债二级市场概览

2.1宏观市场概况

变种病毒担忧缓解下,长短端美债收益率大幅回升。上周30年期美债收益率上行20.50bp至1.88%,10年期美债收益率上行14.07bp至1.48%,其中通胀预期上行1.00bp至2.44%。2年期美债收益率上行6.70bp至0.654%。利差上,10年期美债与2年期美债利差扩张7.37bp至82.94bp。30年期美债与2年期美债利差扩张13.80bp至122.34bp。美元指数下行0.02至96.10。上周初,Omicron变种症状轻微、GSK的抗体疗法对所有突变均有效等消息使得市场情绪得到提振,长短端美债收益率出现明显回升,但Omicron也表现出了更强的传染性,上周三,世卫组织宣布全球已有57个国家或地区出现该变种毒株,上周四,日本科学家称Omicron变异株早期传播性是Delta变异株的4.2倍,需警惕后续传播风险。此外,上周四,美国参议院通过了一项法案,允许参议院只要简单多数投票即可提高美国债务上限,上周二,美国国会参议院共和党领导人McConnell表示,两党已经在化解债务上限问题上达成了一份解决方案,提高债务上限2万亿美元至接近31万亿水平。

上周油价大幅反弹,通胀水平仍未见顶。油价方面,布伦特原油上涨7.54%至75.15美元,WTI原油上涨8.16%至71.67美元。库存方面,美国商业原油库存减少24.1万桶,少于预期的减少152.1万桶,API原油库存减少308.9万桶,高于预期的188.5万桶。上周三,英国宣布更严格的防疫计划,使油价出现震荡。上周四,伊核协议谈判重启,然而美伊双方矛盾较大。美方忽视伊朗方面全面解除制裁的要求,已在此前的周二宣布对伊朗12个个人和实体实施制裁,而在此次会议前,美方还宣称若谈判失败,将开启新一轮制裁。上周五,美国公布11月CPI数据,同比增长6.8%,环比增长0.8%,虽然通胀水平保持高位,但未及市场预期7%以上水平,市场表现较为平稳,关注下周美联储FOMC会议是否加速taper。

2.2信用市场概况

地产债大幅上涨带动中资美元高收益债回升。具体数据方面,上周,美国投资级债券回报为-0.94%,利差下行4bp至96bp,最差收益率上行9bp至2.35%,美国高收益债券回报为0.65%,利差下行24bp至302bp,最差收益率下行21bp为4.47%。中资美元投资级债券回报为-0.15%,利差下行12bp至148bp,最差收益率下行1bp至2.61%。中资美元高收益债券回报为3.96%,利差下行185bp至1944bp,最差收益率下行176bp至20.32%。行业上,地产、金融、城投收益率分别为5.55%、1.77%、0.08%。近期,政治局与经济局会议相继召开,对地产行业负面描述减少,并重点提及“稳经济”,提振了地产行业风险情绪。

三、中资美元地产债价格异动

上周地产债价格跌幅较大,涨幅较小。在涨幅前十中,融创涨幅16.01%、佳源国际涨幅14.87%、雅居乐涨幅14.15%、时代中国涨幅13.04%。跌幅排行榜中,阳光100、祥生、新力、中国恒大、阳光城分别下跌66.67%、65.78%、39.79%、21.58%、20.36%。

事件方面,12月6日,阳光100中国发布公告,称公司无法偿还其于新交所发行的优先票据的本金及应计但未付利息,已构成实质性违约。12月7日,持有佳兆业2021年12月7日到期的4亿美元债券的债权人代表表示,已委托财务顾问公司Lazard Asia (Hong Kong) Limited向佳兆业发出一份展期协议,具体的债务宽限期还需商谈。12月8日,厦门银行状告恒大地产,案由是金融借款合同纠纷,将由广东省广州市中级人民法院于2021年12月15日开庭审理。12月9日,惠誉确认佳兆业和恒大违约,此前相关消息称债权人未收到佳兆业和恒大的按时付款。12月9月,华夏幸福称其《债务重组计划》获得债委会全体会议审议通过。

评级方面,12月6日,标普将中国奥园的长期发行人信用评级从“CCC”下调至“SD”,并将该公司其他受评的未偿高级无担保票据评级从“CCC-”下调至“CC”。12月7日,惠誉将奥园长期外币发行人信用评级从“CCC-”下调至“C”,并将其高级无抵押评级和未偿高级无抵押美元票据评级从“CCC-”下调至“C”,回收率评级维持“RR4”。12月9日,惠誉将中国恒大集团、天基控股有限公司、佳兆业集团的长期外币发行人信用评级从“C”下调至“RD”。惠誉已确认中国恒大和天基控股的高级无抵押评级为“C”,回收率评级为“RR6”,以及确认景程有限公司发行、天基控股提供担保的高级无抵押票据评级为“C”,回收率评级为“RR6”。

本文作者:刘少杰、苏扬

封面来源:Unsplash