北京时间3月24日中午港股盘中休息,华润啤酒(00291)发布了2022年全年业绩。从下半年的边际角度来看,收入略低于市场预期(差距5亿元,偏离3.3%),核心利润(毛利-销售&管理费用)低于市场预期(差距5亿元,偏离程度比较大)。

要点如下:1.销量保住,均价难:虽然销量和市场预期比较接近,但是由于下半年提价还是没到位,在结构持续优化的背景下(高端化率从18%提升至20%),均价仅仅提升1.8%,和市场预期的提升6.4%有点脱靶。过去三期业绩表现中,均价提升的幅度基本是在5-8%的区间。虽然去年全年看起来均价有5.2%的提升,但是下半年不足2%的提价幅度,实打实的把提价趋势往下拉了一个档次。2.毛利率下滑,销售费用缓冲有限:均价没有提到位的同时,销售费用的改善也较为有限,下半年销售费用率仅下降0.3pct,基本上没有给到毛利率波动更多的缓冲空间。3.控费已到极致,再难有超额贡献:过去几年,华润持续在做产能优化,同时管理费用优化情况也非常明显,长期保持负增长。但是经过几年的调整,目前看起来已经压缩到极致,再难有超额贡献。

海豚君整体观点:整体来看,华润去年下半年的业绩表现的非常普通,但因为上半年基础打的不错,稍微拉了拉平均成绩。下半年的毛利率改善确实没有看到,或者四季度已经有改善苗头,但是被合并以后暂时还显现不出来。不过从成本的走势来看,以及高端化提升的速度来看,今年开始毛利率改善的趋势将会非常明显。多年的提质增效目前看起来已然到了平台期,管理费用再难节约出余粮,不过保持现状维稳基本上也是可以做到的。从公司目前对高端持续推广力度的调性来看,均价提升的趋势不会停止,可能有的时候因为环境因素影响,幅度会有所控制。只要提价能持续推下去,高端化趋势没有衰竭,公司仍旧具备长期关注价值。如若关注财报电话会管理层交流情况,长桥海豚君随后会通过长桥App社区平台或投研群分享电话会纪要,感兴趣的用户欢迎添加小助手微信号“dolphinR123”加入长桥海豚投研群,第一时间获取。

以下为财报详细解读

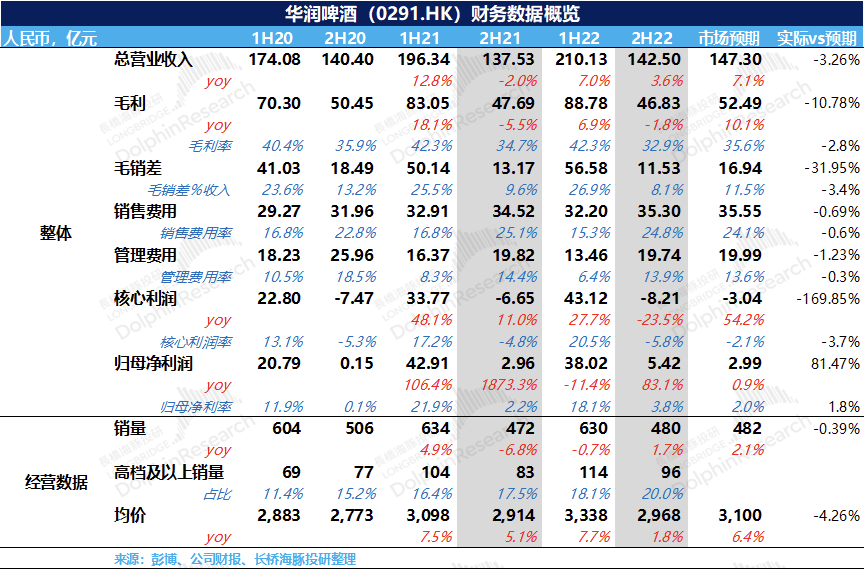

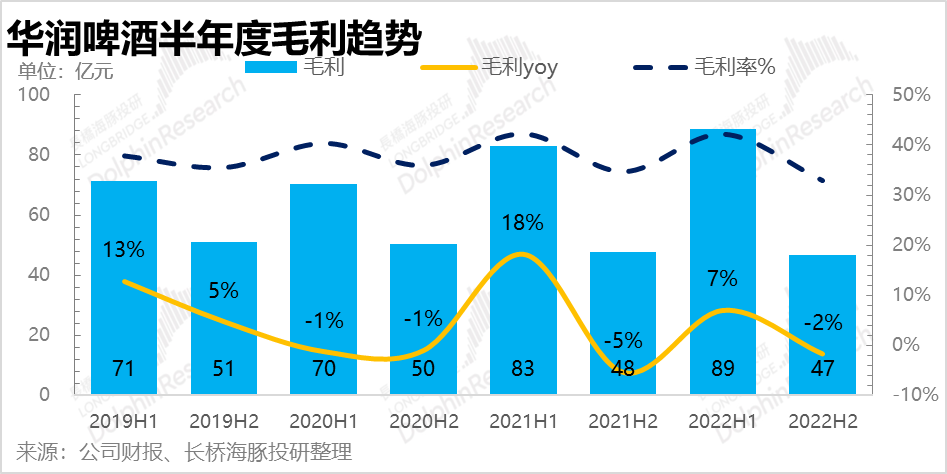

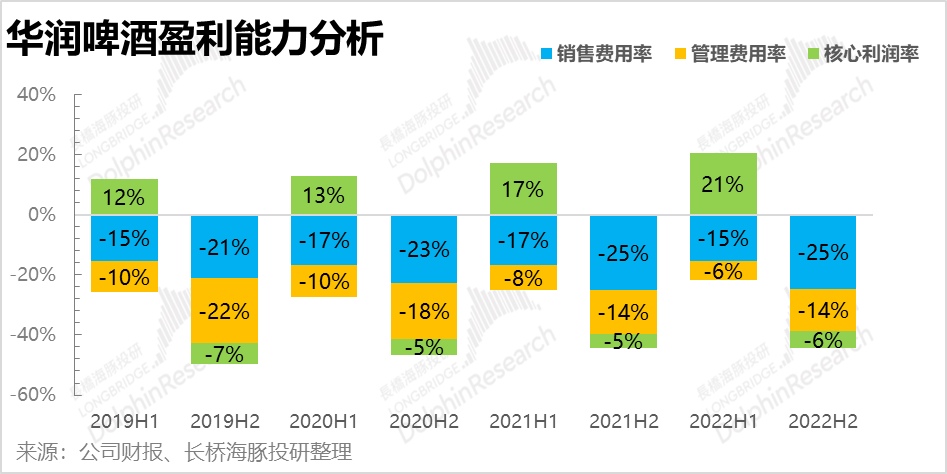

一、下半年表现平淡,拖全年后腿全年收入353亿元,增长达到5.6%,还看得过去。归母净利润43亿元,同比下滑5.3%,主要是由于2021年有17亿左右的土地出售受益,垫高了基数。剔除包含该因素在内的各种其他收入及财务费用影响,核心利润(毛利-销售费用-管理费用)率其实还有提升(8.0%提升至9.9%)。

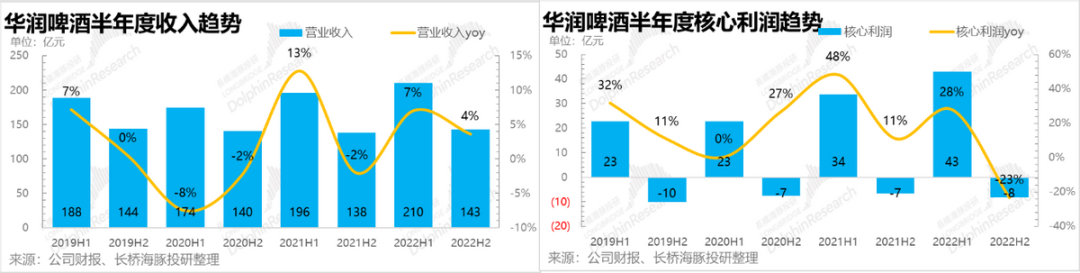

但是核心利润的改善主要来源于上半年,最大的驱动因素是来源于,上半年在毛利率持平的同时有比较明显的费用的改善。如果单看下半年,情况有点小糟糕。不仅因为成本波动进而导致毛利率有下滑(行业普遍现象,非华润啤酒一家),费用率收敛的程度也不及预期,最终影响公司2022下半年核心利润率与预期及去年同期都有差距。华润啤酒过去几年一直在做产能梳理,降本增效,费用率改善非常明显。所以市场有些惯性思维这样的改善可以持续。不过目前从下半年的表现来看,这种改善明显已经到了平台期。因此,在毛利率向下走的环境下,缺少了费用率的改善提供缓冲空间,使得利润率的下滑非常直接。

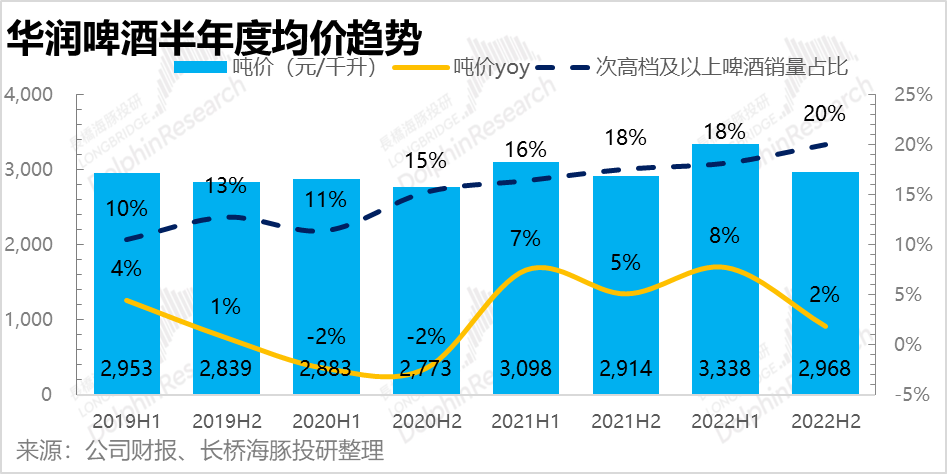

二、销量还可以,均价没跟上从量和价的角度上看,造成去年上下两个半年业绩表现较大差异的主要矛盾的是价格。

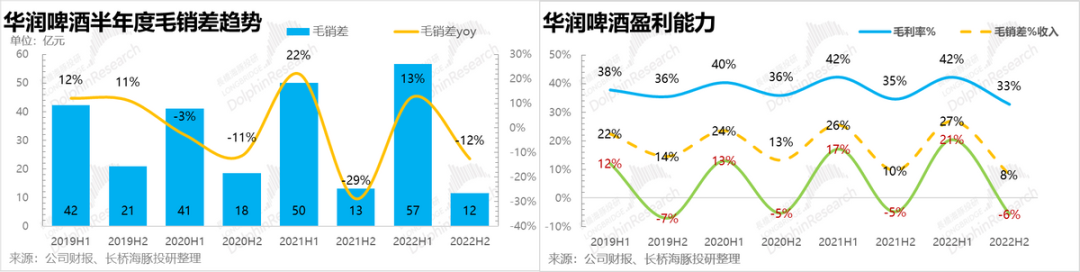

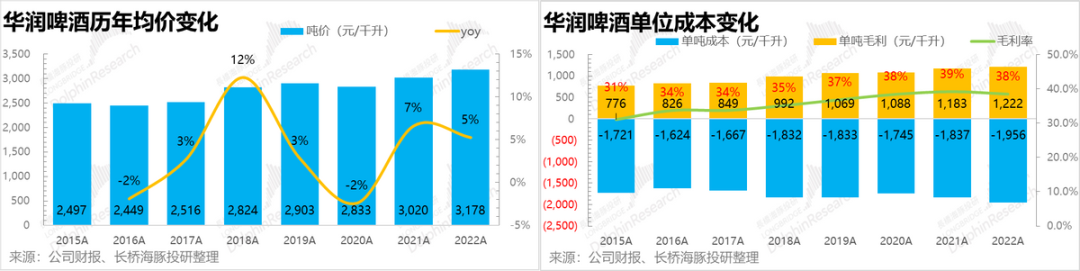

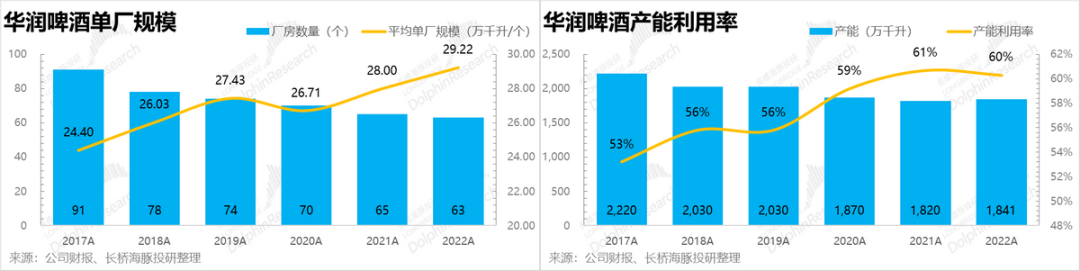

销售量上,下半年和市场预期是比较接近的,达到480万千升,还有一个小各位数的增长。并且,产品结构也在持续优化,高端产品的占比从18%提升至20%。高端化方面,华润啤酒确实做的很用心。2022年,公司的喜力销量继续保持了两位数的增长。同时,去年集团持续推进多元化品牌组合建设,推出了多个新产品,除了超高端的啤酒之外,也推出了几款市场接受度比较高的果啤和奶啤新口味。

这样的改善虽然也反映到了均价变化中,但是下半年显得比较乏力。与前三个财报周期不同的是,均价的增速明显慢了一个台阶。之前至少是中单或者是高个位数,而去年下半年均价的增速仅有2%。这个也是下半年表现低于市场预期的主要原因,市场预期下半年均价在3100,但实际只有2970(单位均为元/千升)。其实不管是从成本上涨为了维稳毛利率的角度,还是从结构性改善均价提升的角度,都需要去年下半年的均价有较好程度的提升。华润的均价的表现情况和昨天出财报的青岛啤酒比较类似,不过青岛啤酒由于拆解的更细,基本上可以看出来三季度的均价表现还不错,脱靶的是四季度。华润这边只能看到,上半年效果很好,下半年比较拖后腿。均价提升不及预期影响比较严重,直接会影响到我们下面要分析的毛利率,这一部分内容稍后再表。

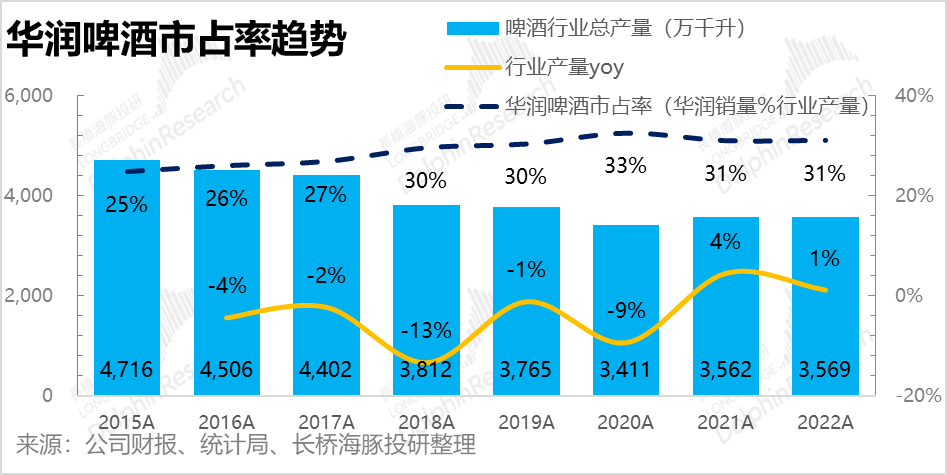

从全年的行业格局来看,华润的市占率还在持续提升。虽然步子迈的比较小(全年从31.0 %提升至31.1%)。但是基于华润占有最大的市场份额,全国的覆盖范围较广,考虑到去年由于防疫管理造成的物流阻碍,华润啤酒能有一点点的提升都实属不易。行业去年的表现也不太好,全年行业产量仅增长1%。

之前海豚君反复提及过,未来啤酒行业主要的看点是均价的提升(通过提价和结构化改善两种手段),量上面的驱动会非常小。所以本期业绩当中(重点看去年下半年),均价提升的程度较为有限,使得华润下半年的整体表现非常平淡。

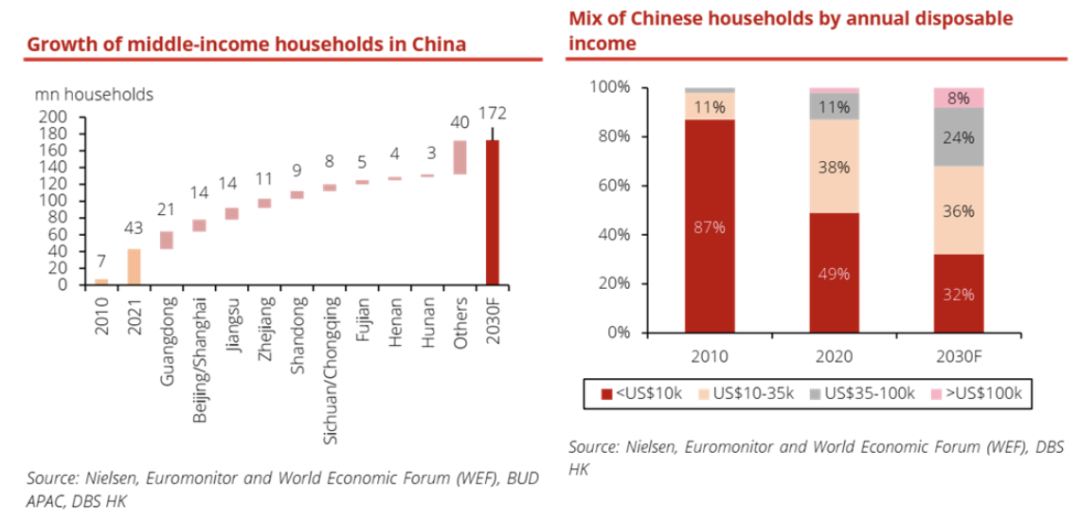

当然,昨天的青岛啤酒财报点评(《青岛啤酒:省钱也是态度》)中,海豚君也分析过,从短期以及长期的角度上看,龙头公司依旧有可以获取的行业空间。短期看,今年一、二季度在量上面会有一个小冲锋(三季度由于基数问题也有会一定的压力)。而中长期来看,均价提升依旧没有被破坏(虽然看起来华润的下半年表现比较乏力),其主要支撑力依旧是来源于人均收入的上升。

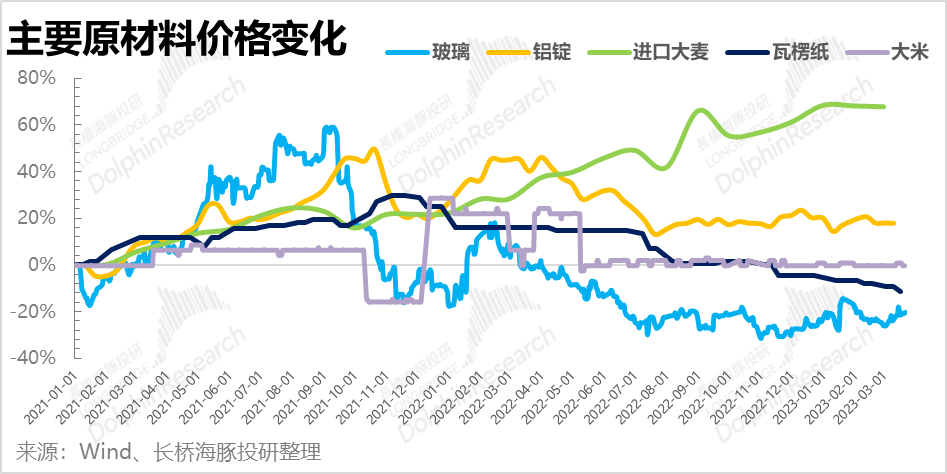

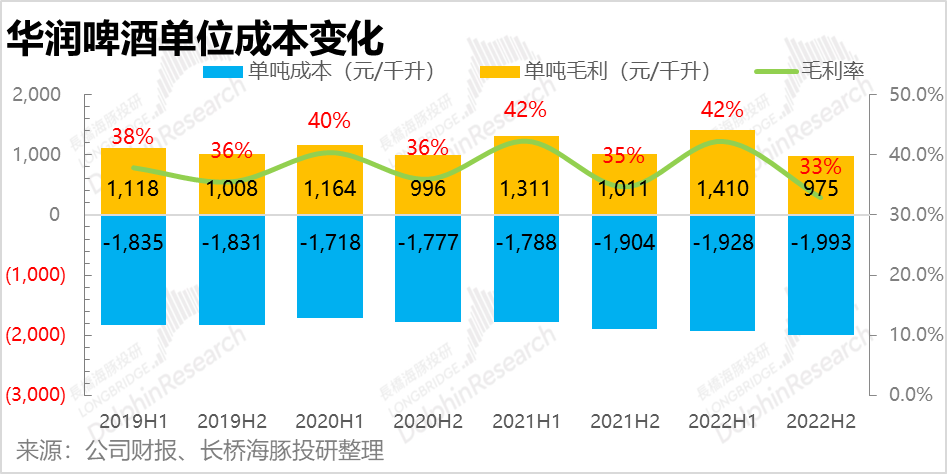

三、毛利率拐点到来否?前文我们提到了,华润啤酒下半年的均价提升比较有限,在成本上行的环境下,毛利率则会变得比较危险。此前在啤酒行业综述我们详细分析过,由于包材成本的下行(从20年年中和21年年初开始),其实已经能够对成本压力形成一定缓解,不过从会计结算的角度考虑要到去年四季度才能会开始显现。

之前海豚君是比较期待毛利率出现拐点的,昨天青啤四季度的业绩也看到了一些端倪。不过华润这边因为三四季度合并统计所以看的还不是特别清楚,也需要今年上半年再确认一下。比较坑的是大麦这两年涨价幅度很大,虽然在成本结构中占比较低(低于15%),但是涨幅凶猛,极大可能会吃掉包材成本下行的贡献。

从下半年的角度上看,毛利率还是有1.8pct的下降,进而导致收入保持个位数增长的情况下,毛利依然下滑2%。单吨成本上看,自从21年下半年开始成本有比较明显的跳增,在去年下半年依旧没有出现缓和的迹象。理论上四季度应该会出现一些缓和的端倪,但是因为合并披露暂时发现不了。比较负面的情况是,去年下半年的成本压力基本是由厂家自己去承受,没有传导到出厂端。直白一点就是,由于下半年提价提的还不够,已经伤害到了企业的毛利率。海豚君的猜测,这里面具体的变化应该是四季度虽然有所改善,但是由于占比较小对整体影响较为有限,更多的是三季度的拖累。毛利率拐点是否真正到来,确实也需要今年上半年进行确认。不过从前期公司沟通的情况来看,毛利率改善是大概率的,但说的是和去年相比,成本上涨压力缓解(没有给出单位成本下行的结论)。

长期复盘也是,虽然去年也进行了提价,但是成本上涨较快,又没完全传导到终端,只能叫企业自己承担一部分。

从生产角度上讲过去几年华润啤酒一直在做产能优化,优化的结果也确实很明显。不过现在到了优化后期,对于公司超额贡献的凸显也渐渐不如之前。

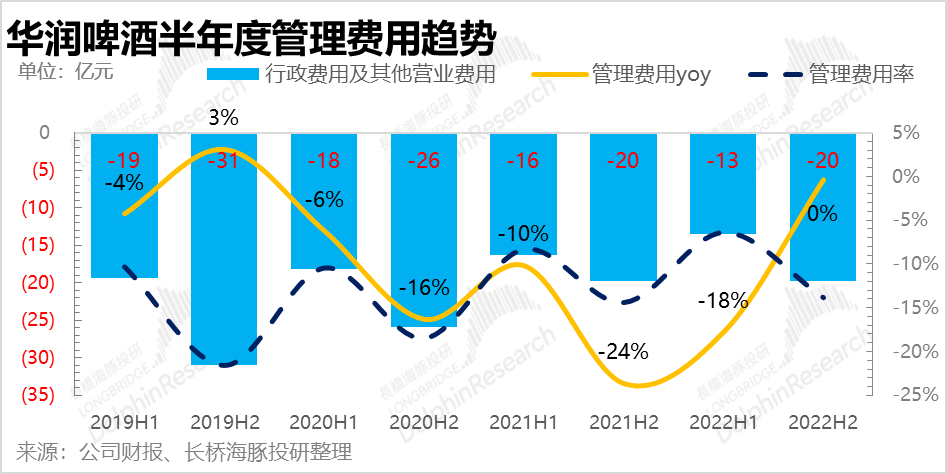

四、费用改善进入平台期伴随着产能优化渐渐进入尾声,公司的费用率改善也步入尾声(主要指管理费用)。

比起往年的管理费用率大幅改善,去年下半年看起来似乎已经到了瓶颈。因此,利润基本上之间反映了毛利率的变化,再没有更多的费用改善进行缓冲。也由此导致,毛利率下滑1.8pct,管理费用和销售费用仅仅改善较为有限,传导到核心利润率下降1%。

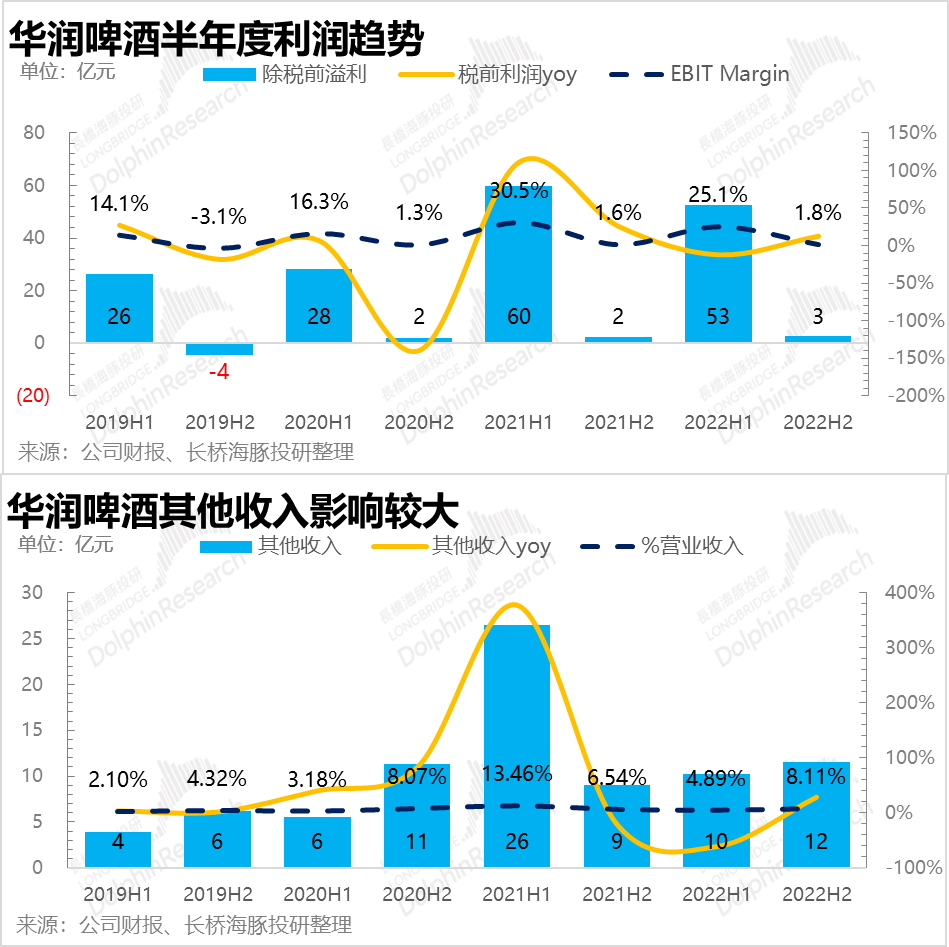

在财务报表当中,去年下半年因为其他收入的超预期贡献,所以税前利润率看起来还可以维稳,这个成绩的参考意义不大。

本文选自微信公众号:海豚投研;云锋金融编辑:陈筱亦。