一、港股与A股策略观点

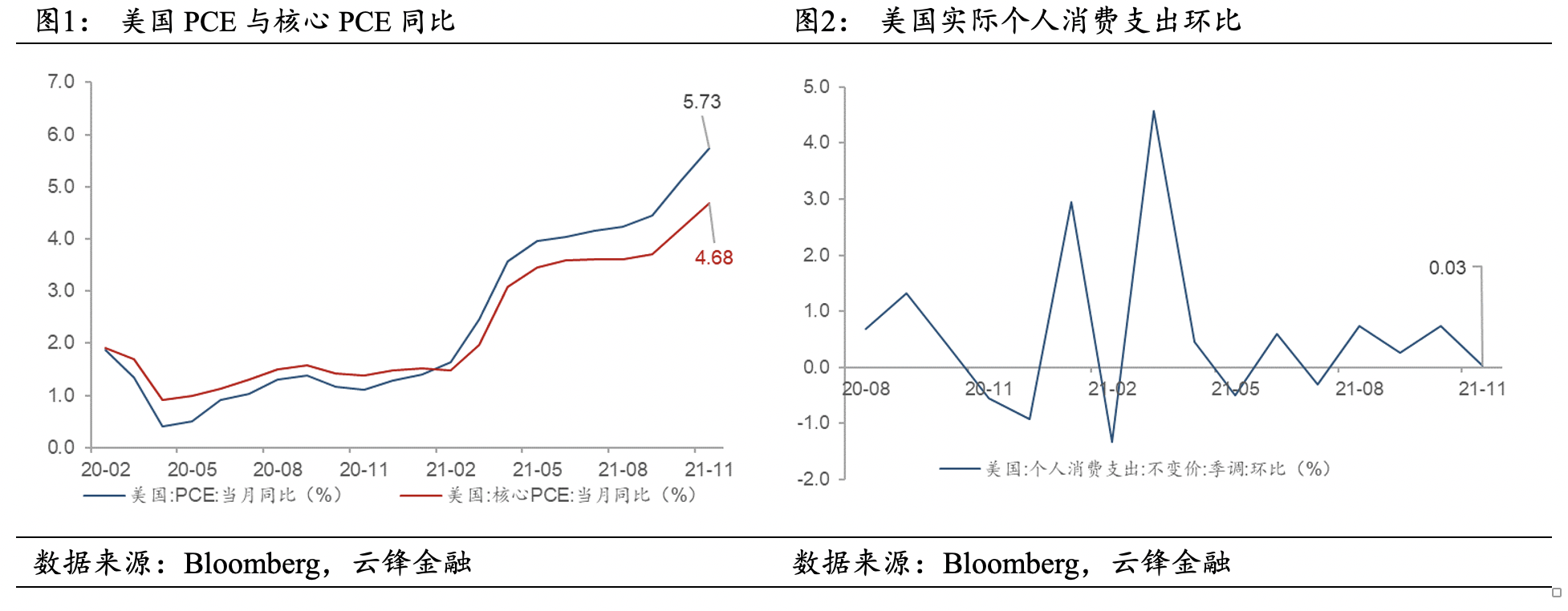

宏观数据方面,美国11月PCE物价指数同比+5.7%,预期+5.7%,前值+5.1%,环比+0.6%,核心PCE物价指数同比+4.7%,预期+4.5%,前值+4.2%,环比+0.5%。货币宽松与供应链受限,美国11月通胀(核心PCE)继续上行,为40年以来最高水平,22Q1通胀仍为美国主要问题。美国11月实际个人消费支出(PCE)环比持平,预期+0.2%,前值+0.7%,名义个人消费支出+0.6%,收入环比+0.4%,预期+0.4%,前值+0.5%。价格因素深度影响11月消费支出,实际消费并无增长。

海外政策方面,美联储官员继续开始鹰派预期指引。旧金山联邦储备银行总裁戴利也表示将支持明年升息两到三次,被问及开始时间时,她不排除在3月提高借贷成本。美联储理事沃勒表示赞成更加积极地收紧政策。他说,鉴于通胀持续,以及考虑到退休因素后,他预计届时就业将恢复到疫情之前的水准,他认为3月“非常有可能”升息。纽约联邦储备银行总裁威廉姆斯在演说中并未暗示自己一定会支持如此快速地撤出政策刺激,但他确实表示,他认为美联储迅速结束资产购买的决定,将使联储处于有利位置,能对即将到来的经济数据作出回应。

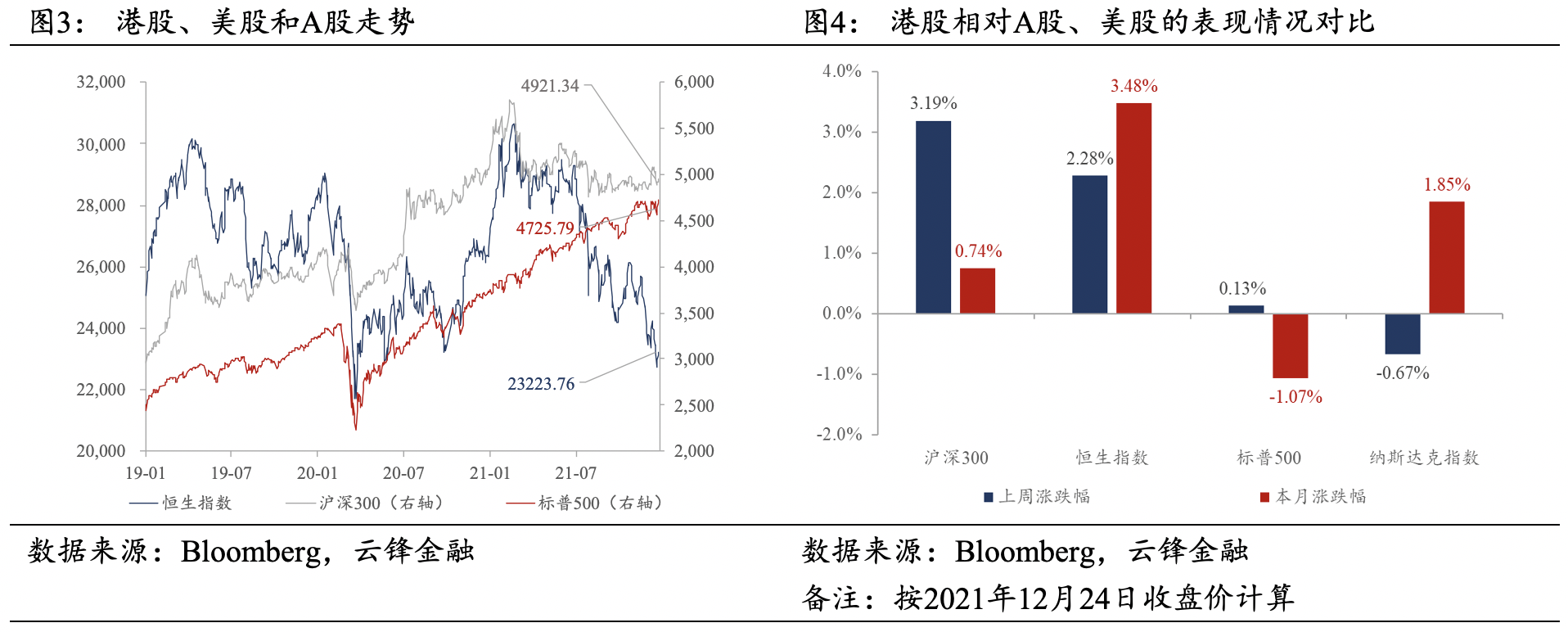

上周,恒生指数上涨2.28%,恒生科技指数下跌1.08%。12月20日,中国央行下调1年期LPR利率5bp,从时间点来看略超预期,但与居民房贷更为相关的5年期LPR暂未调整,以及政策利率亦未调整,显示出当前的LPR调整信号意义更强。预计明年一季度存在货币政策与财政政策协同发力的政策空间。12月24日,中国证监会联合国务院有关部门发布《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》与《境内企业境外发行上市备案管理办法(征求意见稿)》并公开征求意见,指出企业依法合规赴境外上市,赴境外上市将全面进行备案制;上述意见稿反馈截止日为2022年1月23日,暂未明确后续时间表,后续对于其与网络安全审查规定的操作衔接等仍有待观察。港股方面,国内的监管政策风险逐步释放,市场风险偏好有望逐步恢复。A股方面,年末资金的博弈性较强,前期涨幅较大的新能源板块迎来调整;此外,关注内地近期散发的疫情对于即将到来的春节消费的不利影响。

二、新股上市追踪

2021年12月27日至12月31日,暂无可申购的新股。此外,中梁百悦智佳(综合性物业管理服务提供商)、环龙控股(以VANOV及Gobear品牌从事造纸毛毯相关业务)分别于2021/12/23、2021/12/24通过港交所聆讯。

三、港股市场回顾

3.1市场表现

上周,恒生指数报收23223.76点,上涨2.28%。美国11月经济数据整体符合预期,市场对疫情及通胀的担忧有所缓解,纳斯达克指数、标普500指数维持震荡,分别下跌0.67%、上涨0.13%。从宏观条件来看,12月经济基本面继续从“滞胀”向“衰退”周期迈进,货币宽松的空间已经打开,流动性将逐步趋于宽松,沪深300指数上涨3.19%。

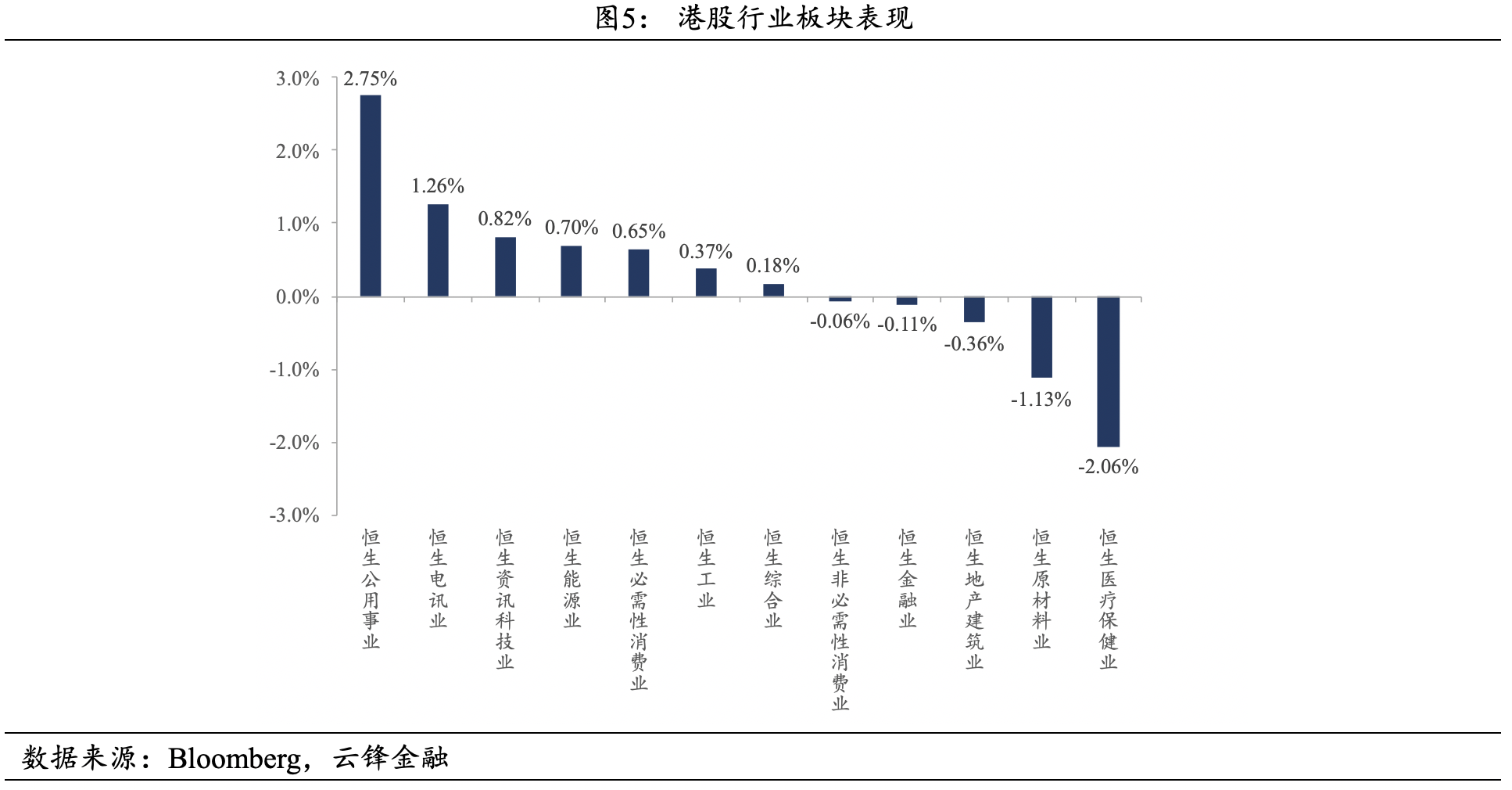

行业板块方面,国家能源局、国家发改委印发相关风光大基地建设项目清单通知,明确风电、光伏电站开发节奏,受绿电板块上涨驱动,公用事业板块领涨,上涨2.75%;受中国移动在A股IPO的事件驱动,电讯业上涨1.26%。受行业监管以及市场情绪冲击,医疗保健板块领跌,下跌2.06%;智利大选结束,新任总统强调生态和环保,对锂矿开采持保守态度,锂矿概念股下挫,恒生原材料下跌1.13%。此外,资讯科技业(0.82%)、能源业(0.70%)、必需性消费业(0.65%)、工业(0.37%)、综合业(0.18%)、非必需性消费业(-0.06%)、金融业(-0.11%)、地产建筑业(-0.36%)。

3.2流动性

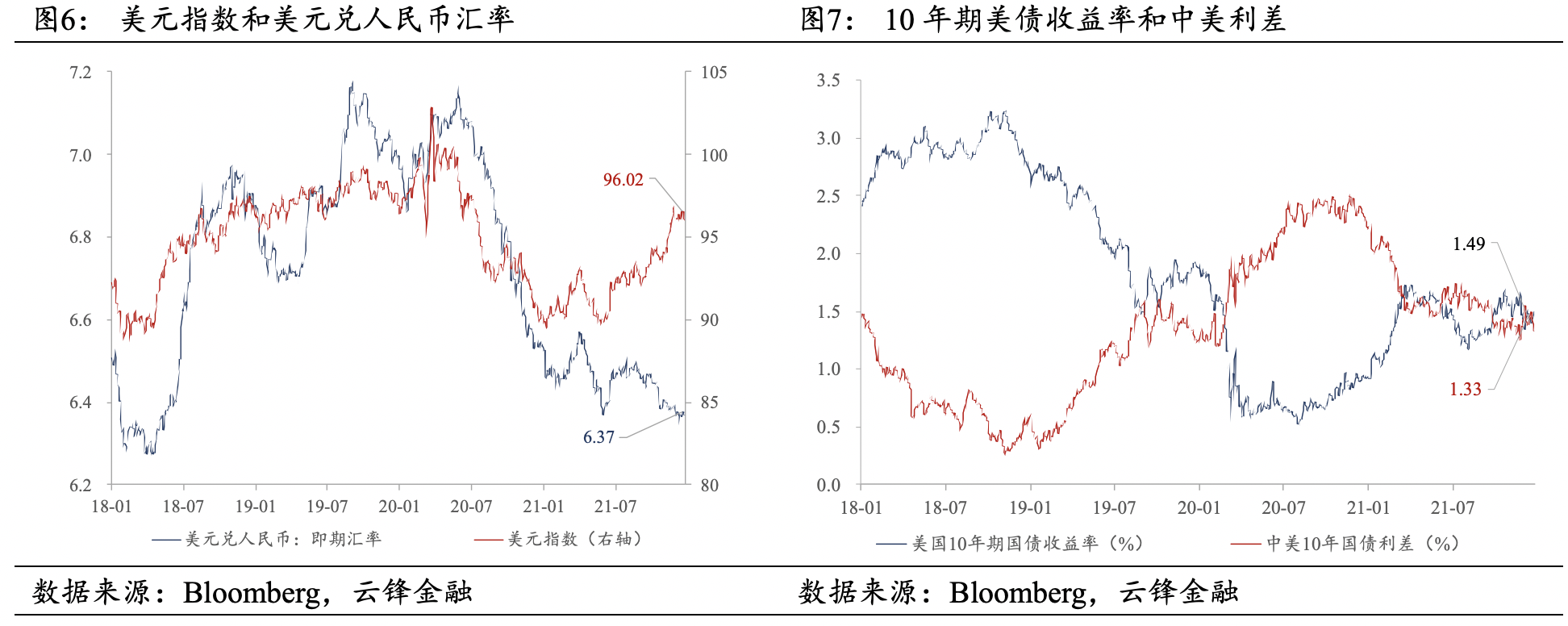

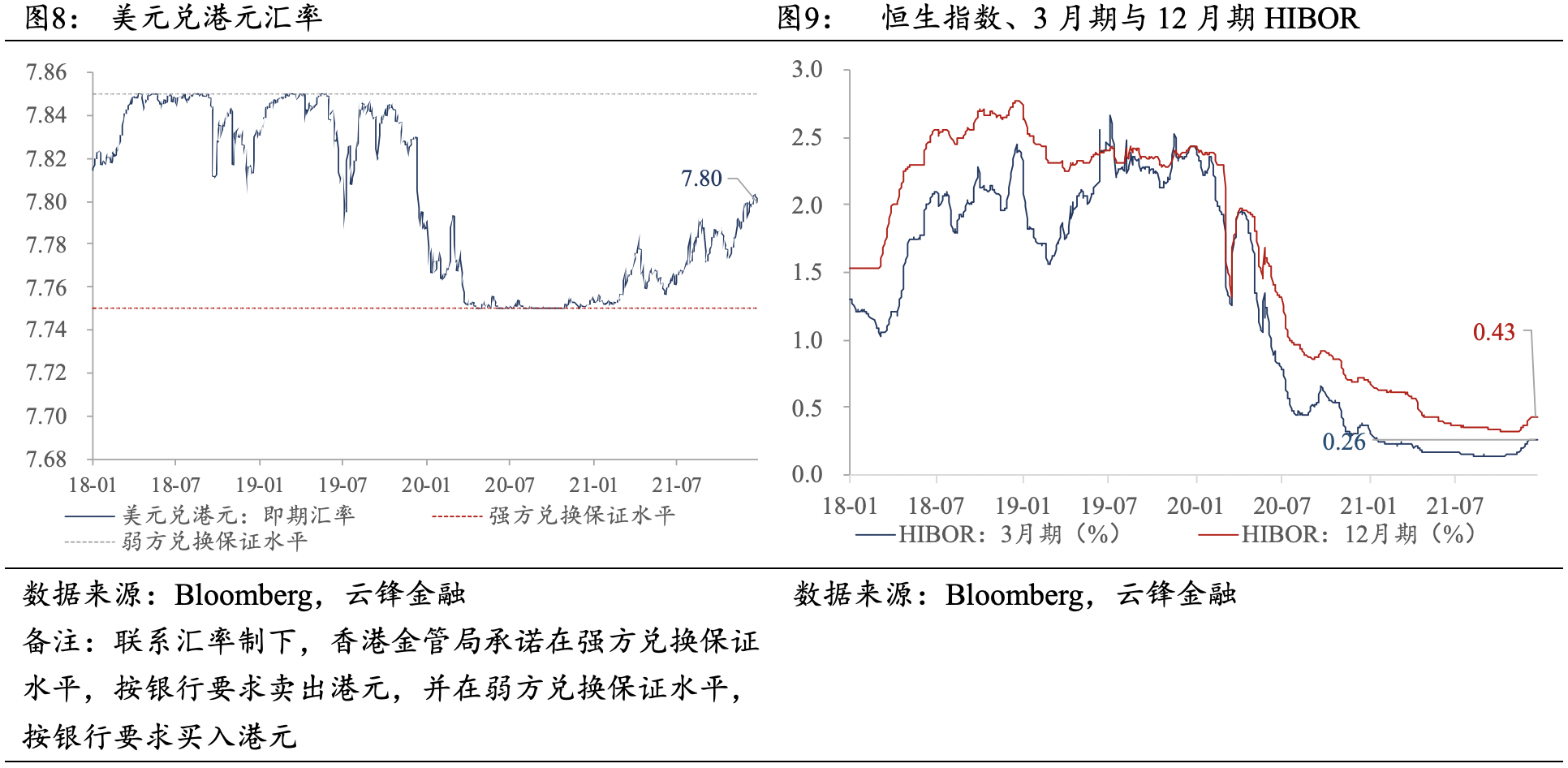

上周,美元指数收于96.02,较前一周减少约0.55;人民币相对于美元升值,美元兑人民币汇率收于6.37,较前一周下跌77BP。10年期美债收益率上涨9BP至1.49%,中美10年期国债利差下跌16BP至1.33%。美元兑港元汇率上周收于7.80,较前一周下跌27BP。3月期HIBOR与12月期HIBOR分别收于0.26%、0.43%,较前一周分别上涨约0.25BP和上涨0.13BP。

3.3估值水平

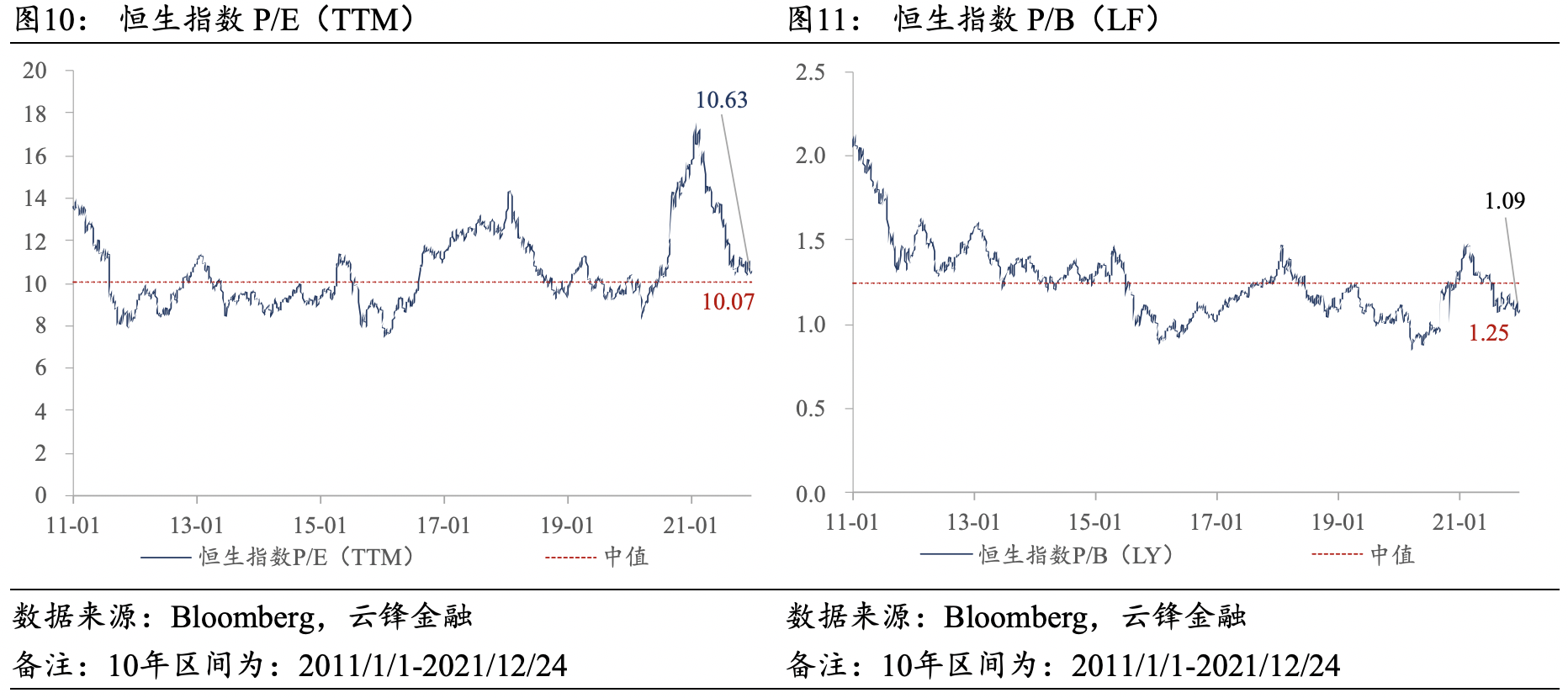

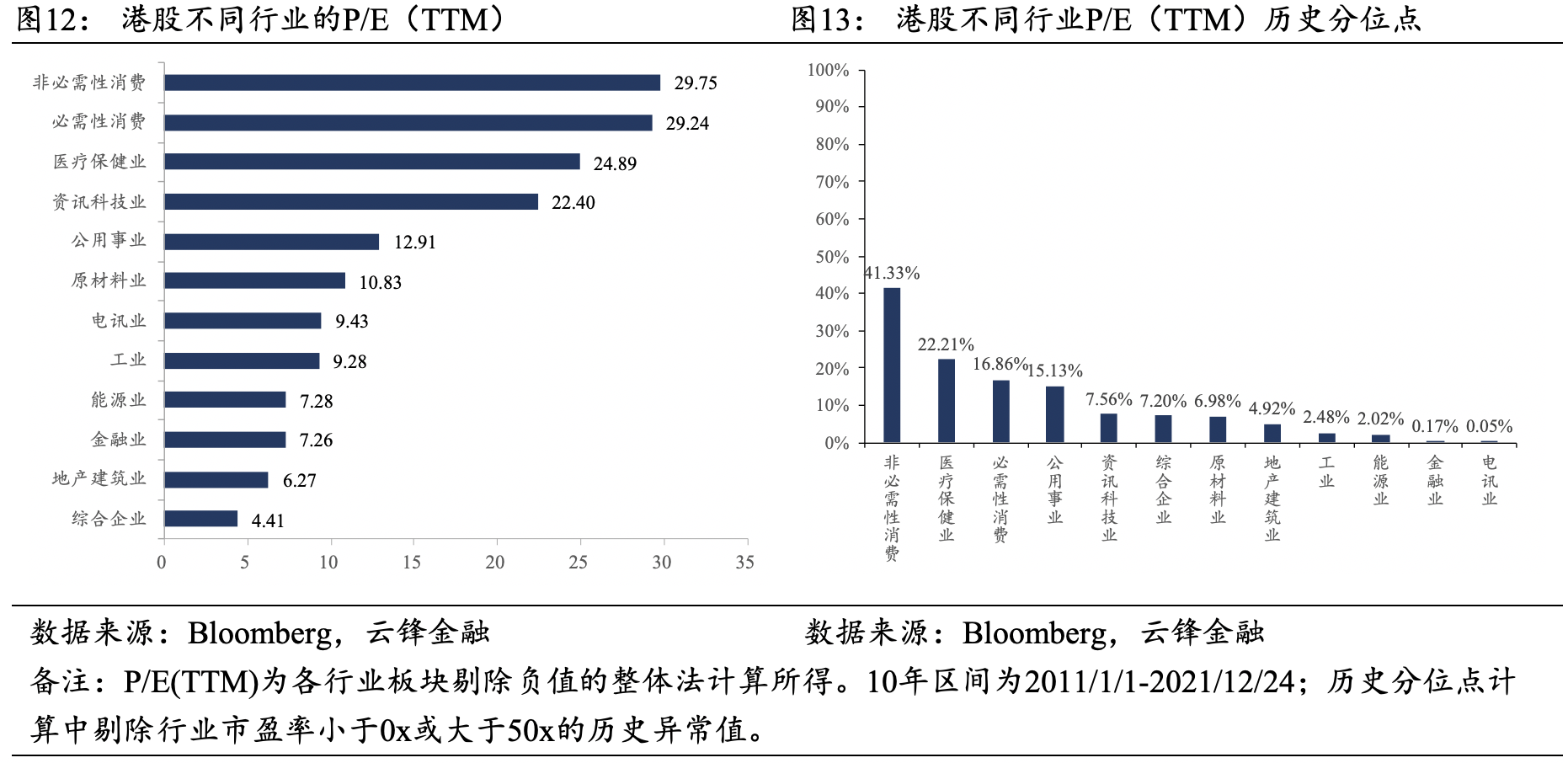

上周,恒生指数P/E(TTM)为10.63倍,较前一周的10.60倍略有上涨;恒生指数P/B(LF)为1.09倍,较前一周的1.08倍略有上涨。从行业估值来看(P/E[TTM,整体法,剔除负值],且剔除行业市盈率小于0x或大于50x的历史异常值),各行业板块的历史估值分位均处于较低水平。

3.4资金流向

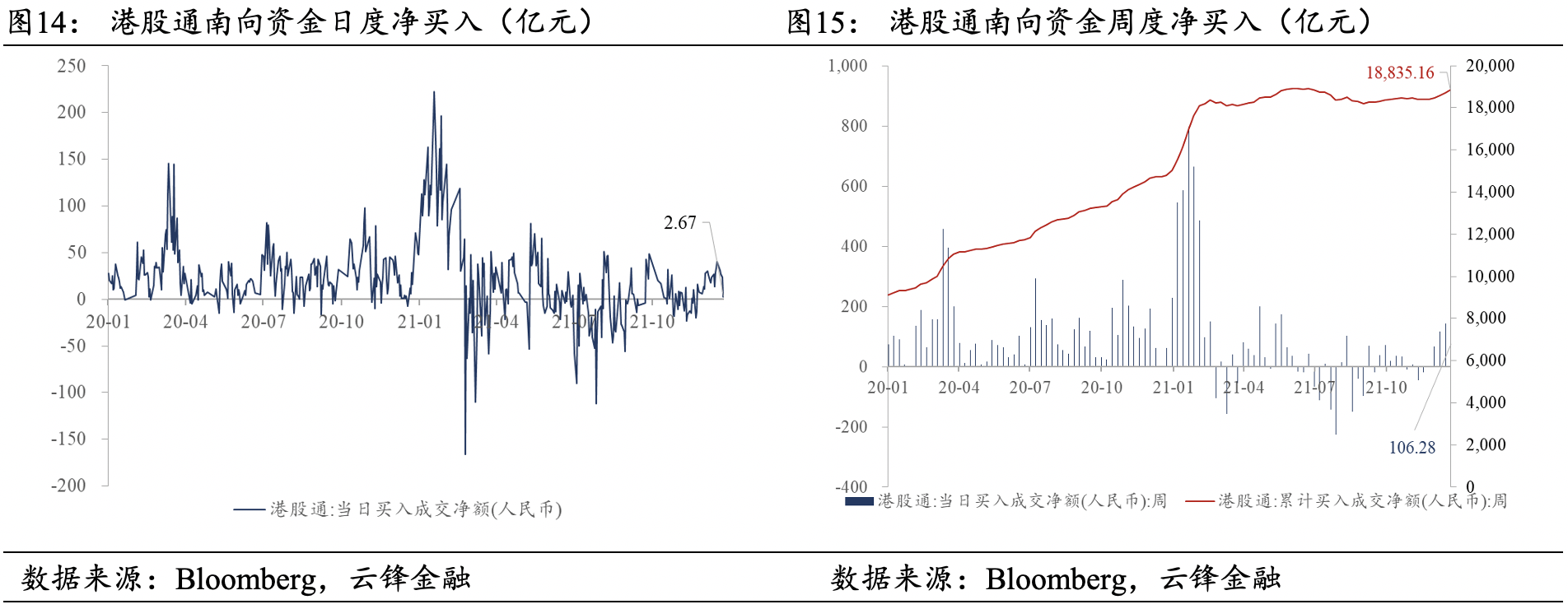

南向资金由前一周的净买入142.90亿元略减少至上周的净买入108.95亿元,上周的日均净买入额为21.79亿元,较前一周的日均净买入额28.58亿元有所减少。腾讯控股居南下资金净买入榜首,兖州煤业股份居南下资金净卖出榜首。

3.5投资者情绪

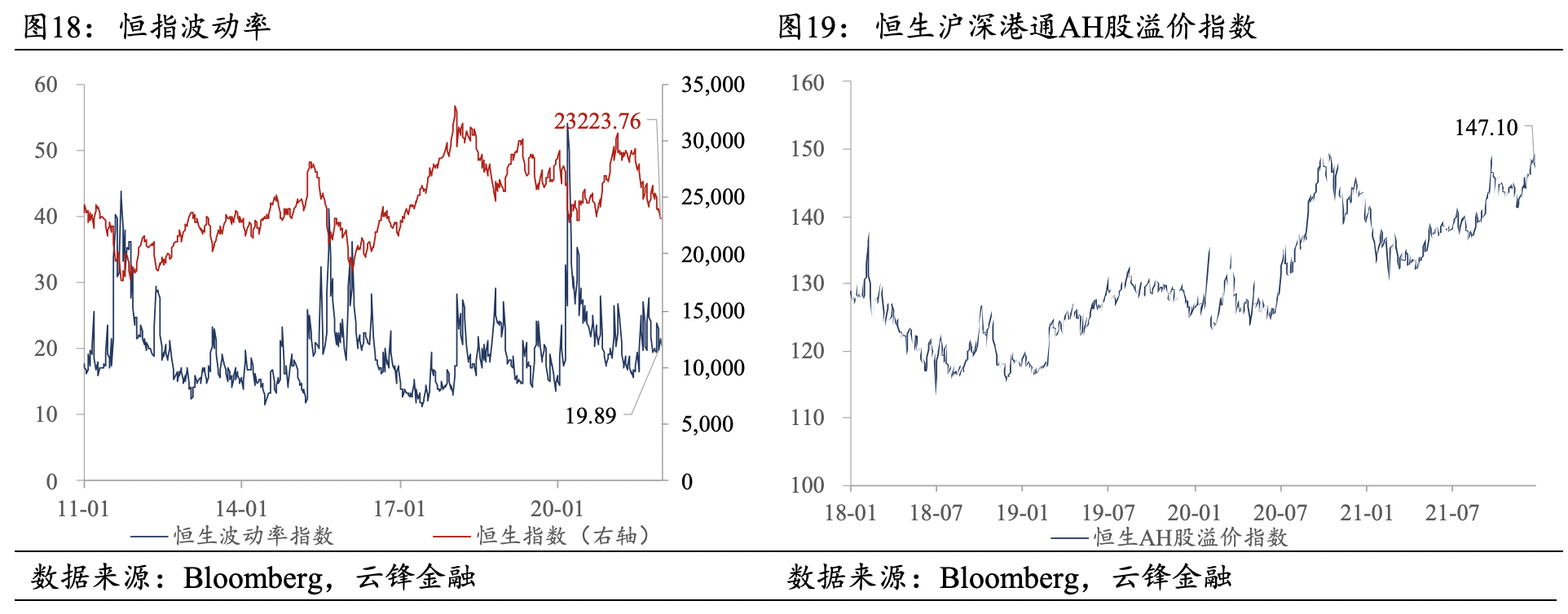

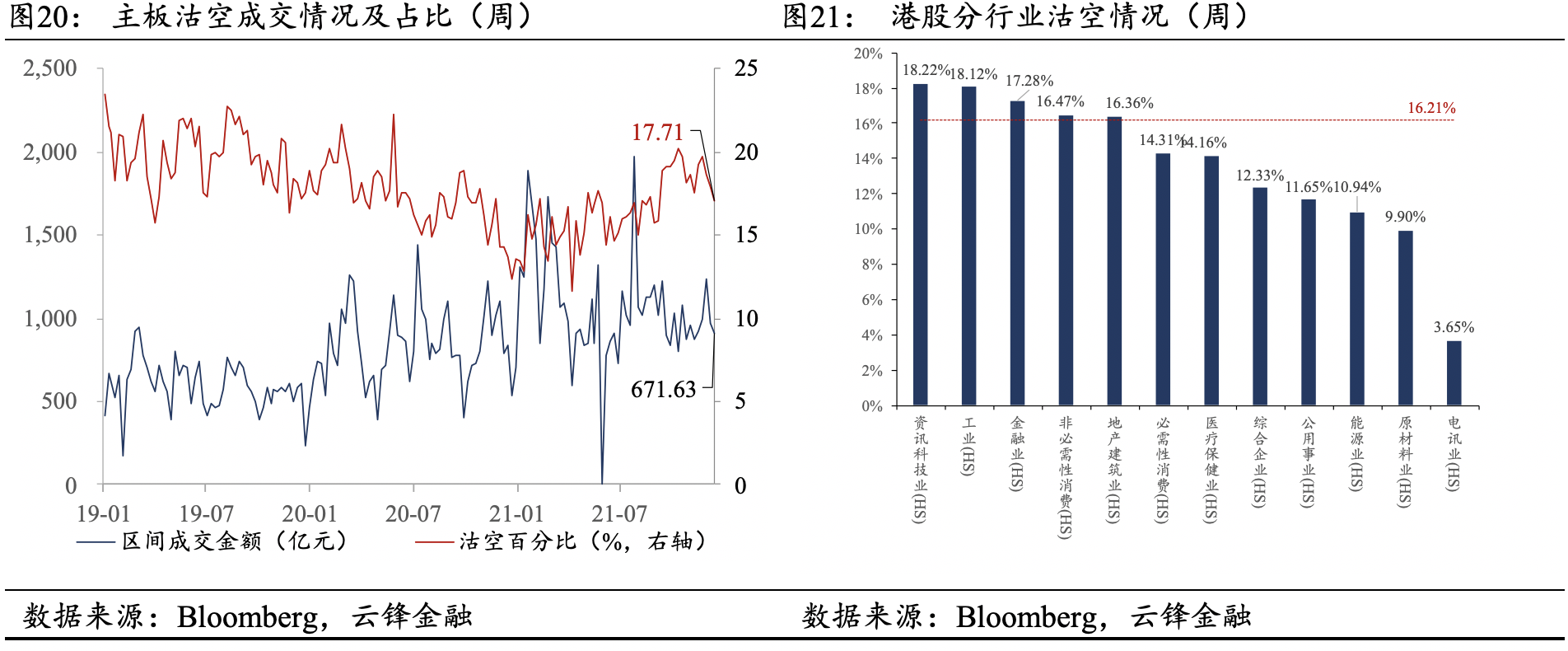

上周,恒指波动率自前一周的21.38%下降至19.89%,位于2010年以来19.92%的历史分位。AH股溢价水平有所减少,较前一周减少0.54点,收于147.10点。从板块成交看,主板沽空比率自前一周的17.09%上升至17.71%。从行业板块看,资讯科技业沽空比例居首位(18.22%),工业(18.12%)、金融业(17.28%)、非必需性消费(16.47%)、地产建筑业(16.36%)、必需性消费(14.31%)、医疗保健业(14.16%)、综合企业(12.33%)、公用事业(11.65%)、能源业(10.94%)、原材料业(9.90%)、电讯业(3.65%)。

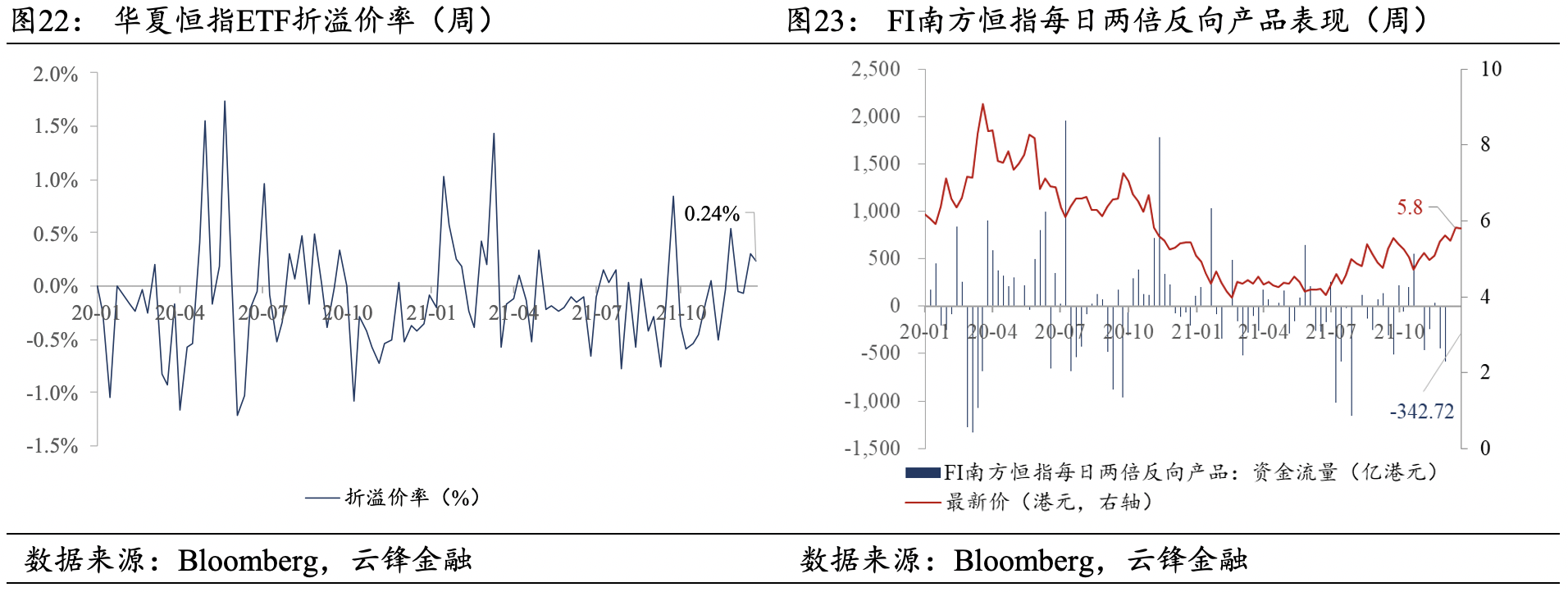

上周,华夏恒指ETF溢价率为0.24%,FI南方恒指每日两倍反向产品上周资金净流出342.72亿,反映出资金面角度恒指存在进一步反弹的基础。

本文作者:刘少杰、王建

封面来源:Unsplash