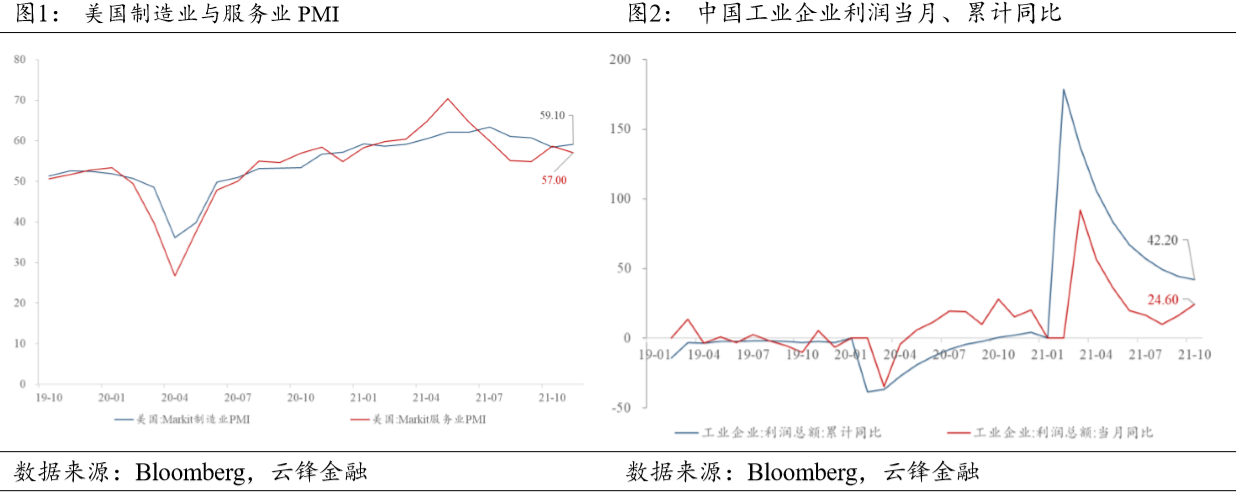

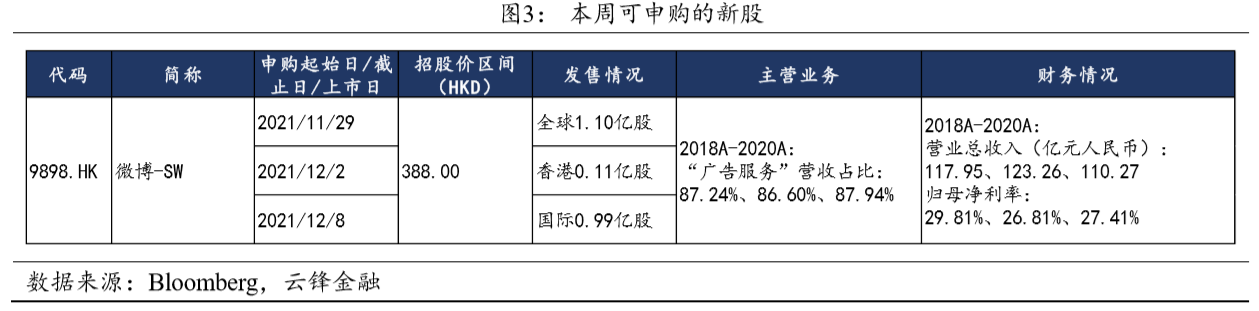

一、港股与A股策略观点

二、新股上市跟踪

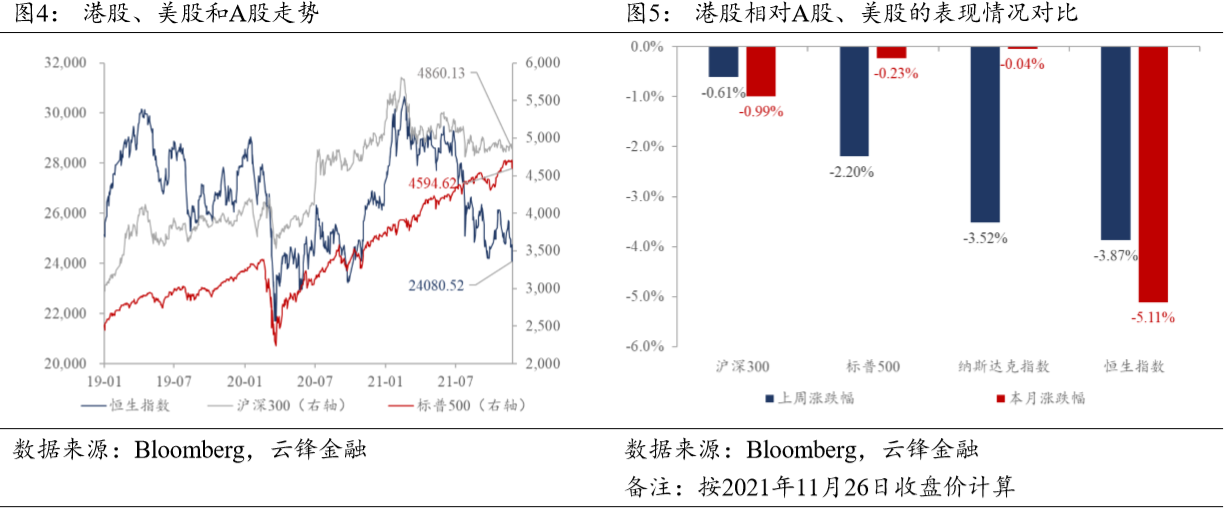

2021年11月29日至12月3日,当前可供申购的新股为微博-SW(9898.HK)。祥生活服务(综合物业管理服务供应商)、商汤集团(业务涵盖智慧商业、智慧城市、智慧生活、智能汽车四大板块的人工智能服务提供商)、中国中免(中国免税龙头企业)、雍禾医疗(植发医疗服务企业)、青瓷游戏(移动游戏开发商和发行商)、德商产投服务(综合物业管理服务供应商)、康耐特光学(树脂眼镜制造商)分别于2021/11/22、2021/11/22、2021/11/22、2021/11/23、2021/11/25、2021/11/26、2021/11/28通过港交所聆讯。

三、港股市场回顾

3.1 市场表现

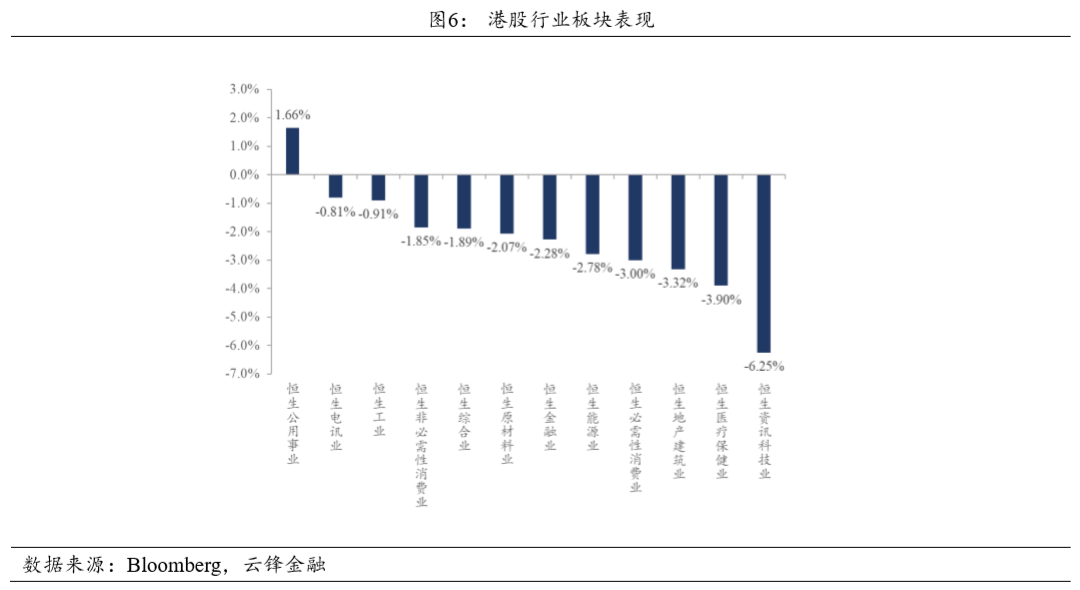

上周,恒生指数报收24080.52点,下跌3.87%。南非新冠病毒新变种或影响现有疫苗保护力,引发市场恐慌情绪,全球主要股指总体呈现下挫态势,叠加市场对于美联储的鹰派预期加强,美股下跌较多,纳斯达克指数、标普500指数均收跌,分别下跌3.52%、2.20%。由于国内疫情防控较好,沪深300指数相对抗跌,微跌0.61%。

行业板块方面,11月24日,中央全面深化改革委员会第二十二次会议审议通过《关于加快建设全国统一电力市场体系的指导意见》,跨省跨区电力交易壁垒将逐步打破,绿电板块走强带动公用事业领涨,上涨1.66%。电讯业和工业表现相对抗跌,分别微跌0.81%、0.91%。受网络安全问题相关的消息面负面因素影响,资讯科技业领跌,下跌6.25%;受国家药监局药审中心(CDE)正式发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》影响,创新药获批要求趋严,创新药下挫带动医疗保健业跌幅居前,下跌3.90%;地产债违约风险仍未消除,地产建筑业跌幅靠前,下跌3.32%。此外,非必需性消费业(-1.85%)、综合业(-1.89%)、原材料业(-2.07%)、金融业(-2.28%)、能源业(-2.78%)、必需性消费业(-3.00%)。

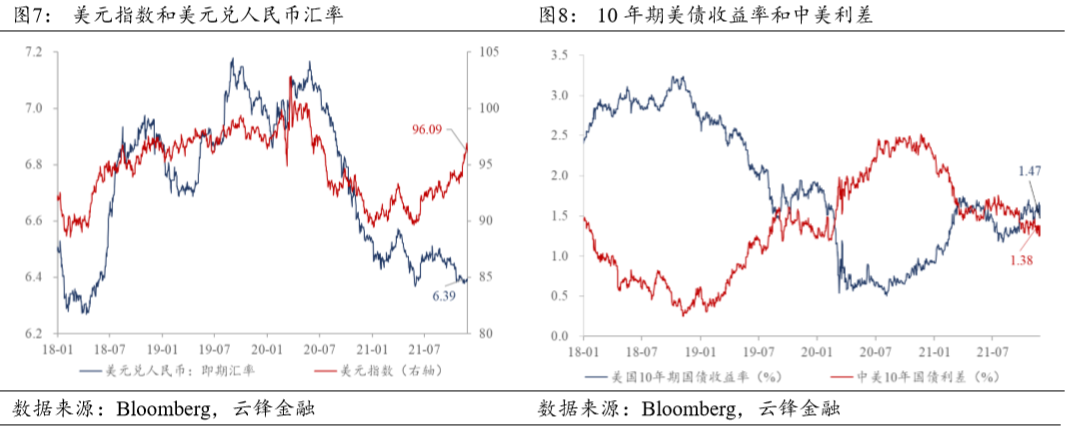

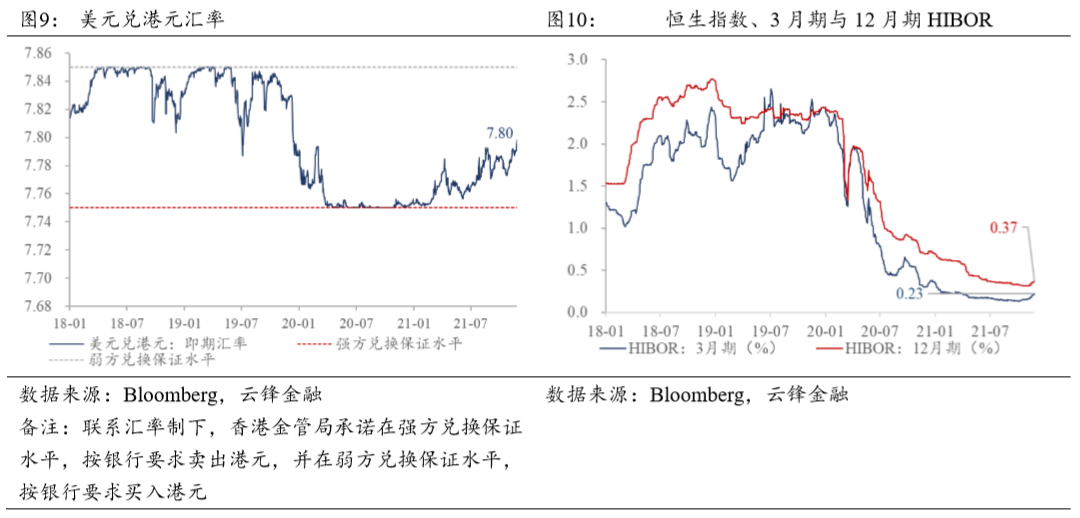

上周,美元指数收于96.09,较前一周上涨约0.06;人民币相对于美元贬值,美元兑人民币汇率收于6.39,较前一周上涨62BP。10年期美债收益率下跌7BP至1.47%,中美10年期国债利差维持在1.38%。美元兑港元汇率上周收于7.80,较前一周上涨77BP。3月期HIBOR与12月期HIBOR分别收于0.23%、0.37%,较前一周分别上涨约2.37BP和1.70BP。

3.3 估值水平

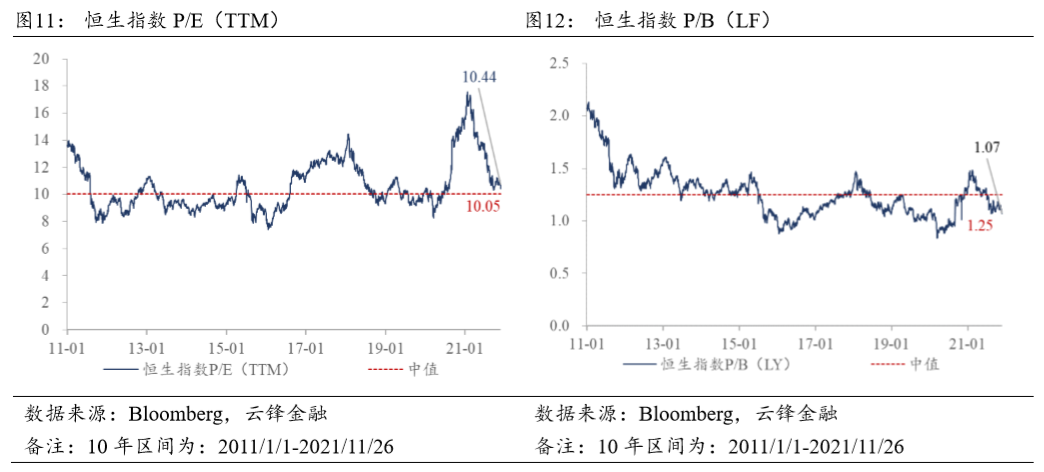

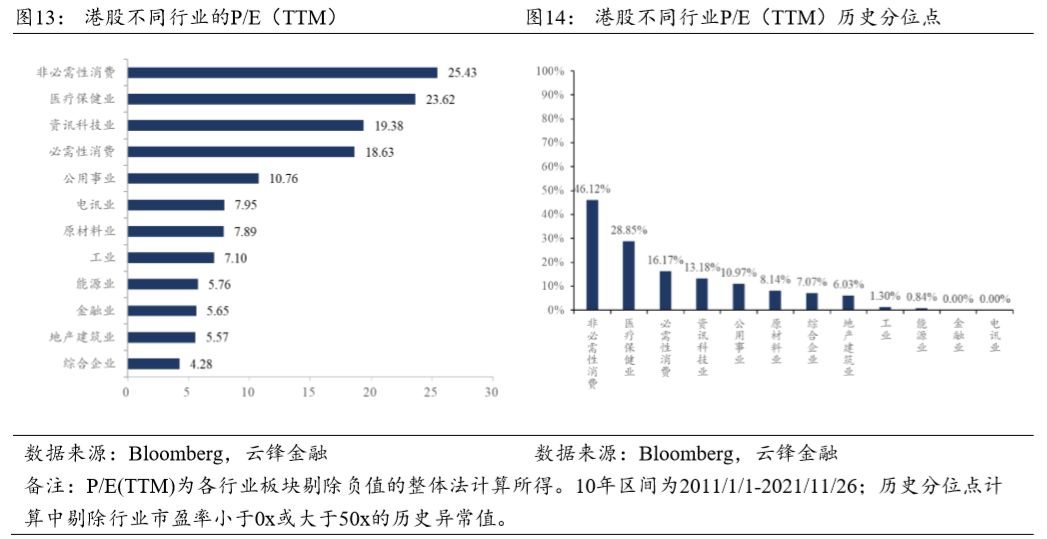

上周,恒生指数P/E(TTM)为10.44倍,较前一周的10.86倍略有下跌;恒生指数P/B(LF)为1.07倍,较前一周的1.11倍略有下跌。从行业估值来看(P/E[TTM,整体法,剔除负值],且剔除行业市盈率小于0x或大于50x的历史异常值),各行业板块的历史估值分位均处于较低水平。

3.4 资金流向

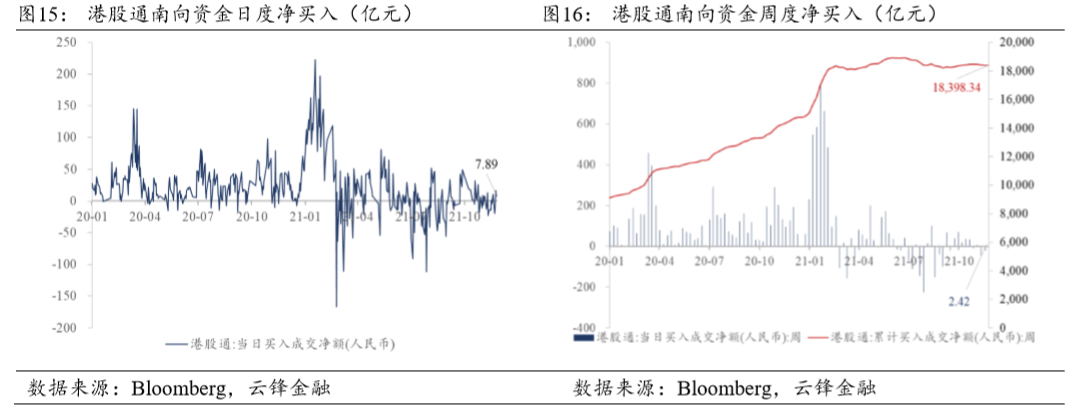

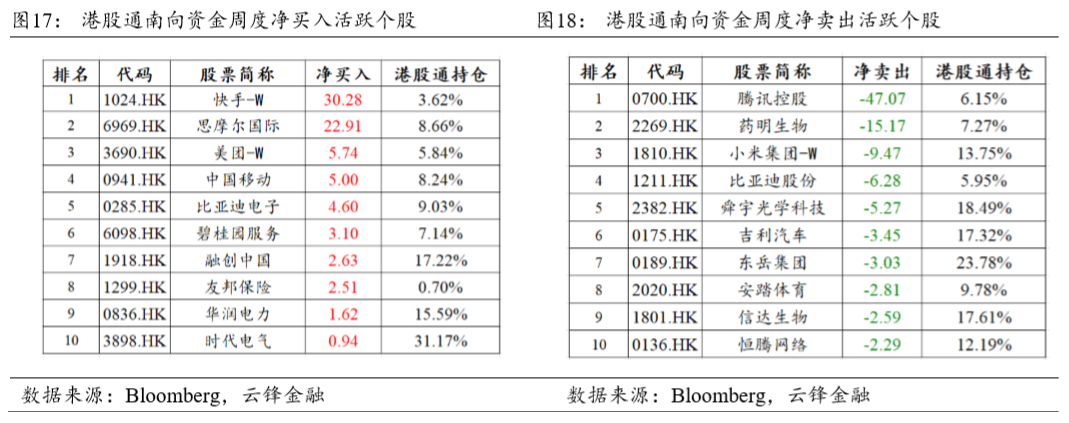

南向资金由前一周的净卖出19.21亿元略上涨至上周的净买入2.42亿元,上周的日均净买入额为0.48亿元,较前一周的日均净卖出额3.84亿元略有改善。快手-W居南下资金净买入榜首,腾讯控股居南下资金净卖出榜首。

3.5 投资者情绪

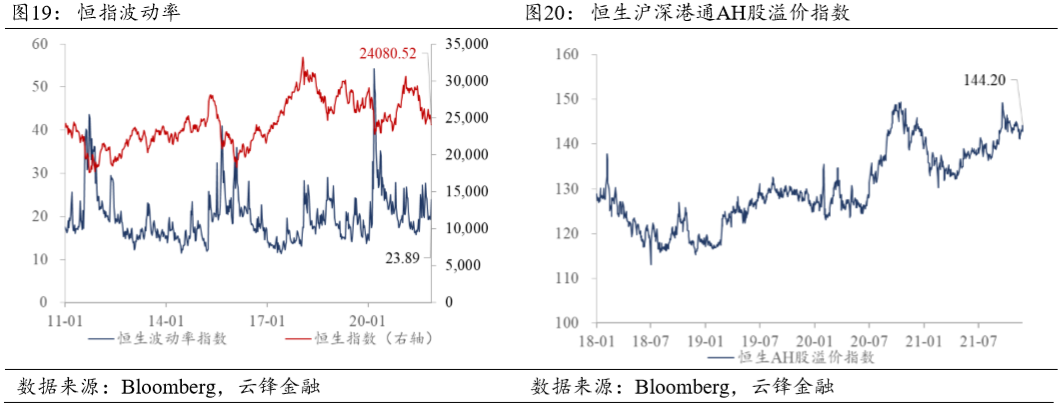

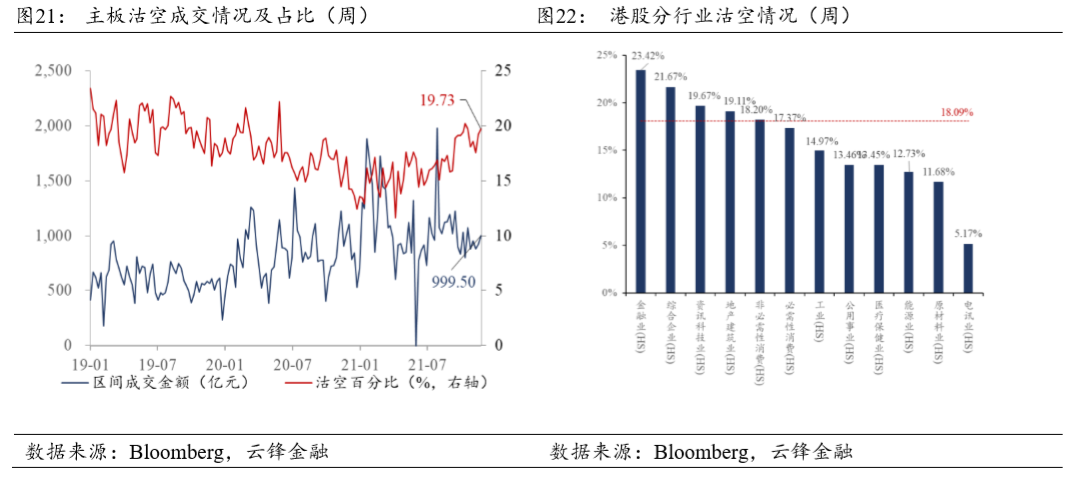

上周,恒指波动率自前一周的19.34%上升至23.89%,位于2010年以来29.26%的历史分位。AH股溢价水平有所收窄,较前一周增加1.67点,收于144.20点。从板块成交看,主板沽空比率自前一周的19.26%上升至19.73%。从板块看,金融业沽空比例居首位(23.42%),综合企业(21.67%)、资讯科技业(19.67%)、地产建筑业(19.11%)、非必需性消费(18.20%)、必需性消费(17.37%)、工业(14.97%)、公用事业(13.46%)、医疗保健业(13.45%)、能源业(12.73%)、原材料业(11.68%)、电讯业(5.17%)。

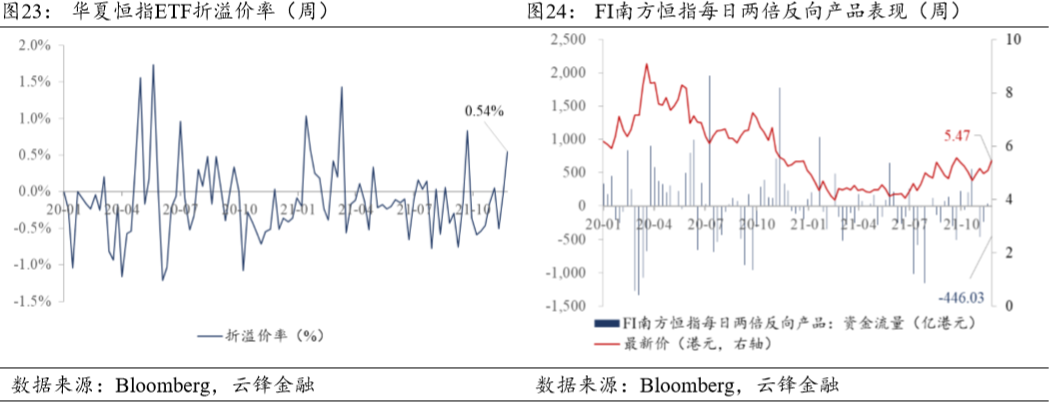

上周,华夏恒指ETF溢价率为0.54%。FI南方恒指每日两倍反向产品上周资金净流出额为446.03亿港元,反映出资金层面市场看好下周恒指触底反弹。

本文作者:刘少杰,王建

封面来源:Unsplash